ロボタクシー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Robo Taxi - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063379

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

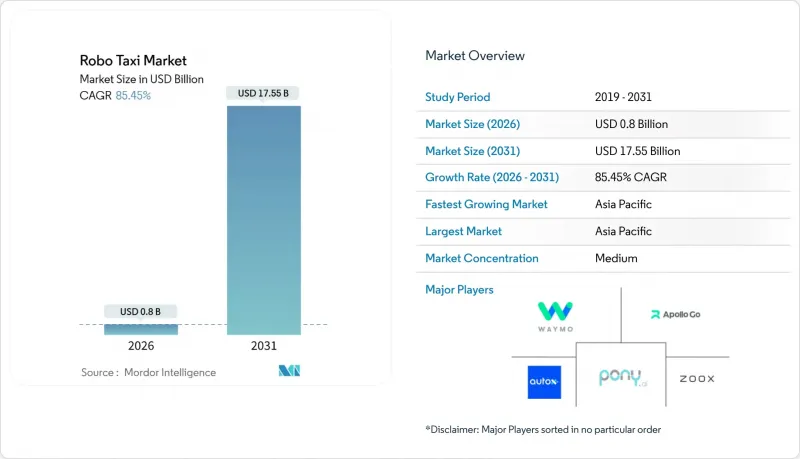

Mordor Intelligenceによると、ロボタクシー市場の規模は2026年に8億米ドルに達し、2031年までに175億5,000万米ドルに達すると予測されており、予測期間中はCAGR85.45%で拡大していく見込みです。

本レポートは、自動運転レベル(レベル4およびレベル5)、推進方式(バッテリー電気自動車、ハイブリッド電気自動車など)、車種(乗用車およびバン/シャトル)、用途(旅客輸送および貨物/小包輸送)、サービスタイプ、ビジネスモデル、車両所有形態、運用環境、および地域別に分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

世界のロボタクシー市場の動向とインサイト

政府による自動運転車の実証実験と規制サンドボックス

条件付き免除により、理論モデルに代わる実世界データの使用が可能となり、それによってロボタクシー市場における検証期間が短縮されます。2025年8月、Zooxは自動運転車免除プログラム(AVEP)の下で、米国道路交通安全局(NHTSA)から実証免除を初めて取得しました。この画期的な出来事により、Zooxが米国で製造した専用設計の自動運転車は、特定の条件が満たされることを前提として、従来の手動制御なしに運行することが可能となりました。中国交通運輸部は2024年半ば以降、複数の主要都市において完全無人運転の公開試験を許可しており、これにより数百万マイルに及ぶ乗客輸送が実現しています。アブダビは2025年11月、安全運転手なしでの商用運行を認可し、地域における飛躍的な普及の土台を築きました。事業者は、こうした早期の認可を活用して安全実績を積み重ね、より保守的な市場への進出を容易にしています。

2025年8月6日、米国道路交通安全局(NHTSA)は、米国製専用自動運転車両に対し、自動運転車両免除プログラム(AVEP)に基づく史上初のデモ免除をZooxに付与し、特定の条件下で従来の手動制御なしでの運行を可能にしました。

自動運転モビリティベンチャーへの過去最高の資金流入

2024年10月、WaymoはAlphabetが主導し、外部投資家の支援を受けた56億米ドルの資金調達ラウンドを完了しました。この動きは、ロボタクシー市場の商業化が間近に迫っていることに対する投資家の信頼が高まっていることを浮き彫りにしました。一方、WaabiはAI駆動型シミュレーションプラットフォームを強化するために多額の資金を調達し、大規模な路上試験の必要性を大幅に削減しました。主要なIPOや戦略的なスピンアウトが相次ぐ中、リソースは選りすぐられた少数のリーダー企業に集中しており、既存の規模の経済がさらに強まっています。

高額な初期設備投資と不透明な回収期間

ロボタクシー市場において、専用車両やセンサースイートのコストが高いため、ほとんどの都市で損益分岐点に達するまでの期間は著しく長くなっています。2024年12月、ゼネラル・モーターズ(GM)は、累積損失が膨らんだことを受け、自動運転配車事業から撤退しました。百度(バイドゥ)のRT6のような高度に最適化された設計であっても、これらの車両がサービスを開始するには、多額の初期投資が必要となります。依然として解決すべき課題が残っています。それは、閑散時間帯における稼働率の著しい低下であり、これが全体的な収益性を押し下げています。

セグメント分析

2025年の導入台数において、レベル4システムは62.05%を占めました。しかし、安全運転手の賃金が運営費から消滅すると予想されることから、レベル5システムは2031年までにCAGR88.02%でこれを上回ると予測されています。2025年後半にWaymoが高速道路ルートへ展開したことは、オンランプへの合流や高速での車線変更が、現在の知覚・計画能力の範囲内にあることを示しました。

運用設計領域の拡大により、空港への運行、地方へのカバー範囲、都市間回廊が実現し、車両あたりの収益走行距離が増加するでしょう。ZooxはNHTSAからステアリングホイール不要の特例認可を取得しており、これは、冗長化された制動、操舵、および知覚の各レイヤーが安全性の同等性を達成すれば、規制当局がレベル5を認定することを示唆しています。遠隔運用センターが1人のオペレーターあたり50台以上の車両を監督することで、人件費は車載安全オペレーターを配置し続けるコストを下回り、経済性は完全自動運転へと傾くことになります。

2025年には、バッテリー式電気自動車プラットフォームが72.13%のシェアを占めました。これは、ゼロエミッションゾーンのインセンティブや、1マイルあたりのエネルギーコストの低さが影響しています。ハイブリッド車は2つのパワートレインのメンテナンスが必要であり、多くの主要都市における渋滞料金の免除対象にもなりません。バッテリー式電気自動車のロボタクシー市場シェアは、バッテリーパックの価格低下と市議会による排出ガス規制の強化に伴い、2031年までにCAGR87.14%で拡大すると予測されています。

専用設計されたBaiduのRT6は、ドライバー向けのハードウェアを排除することでエネルギー効率を最適化し、驚異的な航続距離を実現しています。このアプローチにより、ハイブリッドセダンと同等の性能を維持しつつ、エネルギーコストを削減しています。Zoox社は、133kWhのバッテリーを搭載した専用設計車両が、1回の充電で16時間以上走行可能であると主張しています。これにより、所定の充電間隔を設けることで、終日サービスが可能となります。しかし、燃料電池プロトタイプは、水素インフラの整備が不十分であることや、関連コストが高いことなどの課題に直面しています。

2025年には、快適性の基準や既存のセダン向けサプライチェーンを背景に、乗用車が全運行の68.22%を占めました。一方、バンやシャトルは、小包配送契約やキャンパス内の固定ルートサービスに牽引され、CAGR86.03%で成長すると予測されています。Nuroの第3世代カーゴポッドは、郊外の食料品配送ルートを運行し、日中の稼働率が顕著であり、ピーク時に偏りがちな乗用車使用事例よりも高い資産生産性を示しています。

EasyMileのEZ10とNavyaのAutonom Shuttleは、空港やビジネスパークで100万キロメートル以上の商用走行を記録しており、低速自動運転が規制面での参入を早める有効な手段であることを裏付けています。内装の再構成が可能であるため、昼夜モードの切り替えができ、1台あたりの収益を最大化できます。

地域別分析

アジア太平洋地域は2025年に46.09%のシェアでロボタクシー市場を牽引し、2031年までCAGR85.79%で成長すると予測されています。中国交通運輸部は複数の主要都市で完全無人運転サービスを認可しており、これにより2025年1月までにApollo Goの累計乗車回数は900万回を突破しました。Pony.aiが深センで取得した全市域の許可は、多数の自動運転車を対象としており、同地域の規制面での勢いを示しています。日本と韓国は国内の製造力を活かして地域での実証実験を推進している一方、インドは政策の進展は緩やかであるもの、渋滞緩和への期待から関心を集めています。

北米は第2位にランクインしており、Waymoによる複数都市での運用が牽引役となっています。同社の運用には現在、高速道路区間も含まれています。NHTSAが、ステアリングホイールのない専用車両を規制対象から除外する意向を示していることは、州レベルの保険要件にばらつきがあるにもかかわらず、連邦政府の支援を示唆しています。トロントとバンクーバーで行われているカナダのパイロット事業は、運用設計領域(ODD)を拡大するため、寒冷地での検証に注力しています。

欧州は、保守的な型式認定プロセスと分断された責任基準のため、規模の面では後れを取っています。それでも、ドイツのレベル4に関する法令はメーカーの責任を明確化しており、国内のOEM各社から試験運用車両が集まっています。EasyMileやNavyaによる自律走行キャンパスシャトルは100万キロメートル以上を走行しており、低速領域が参入の入り口となっていることが浮き彫りになっています。中東は飛躍的な発展を遂げる地域として台頭しています。アブダビでは世界初の完全無人運転による商用サービスが開始されており、ドバイでは、運営事業者と収益を分配する政府の優遇措置を背景に、車両の大幅な増強が計画されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府による自動運転車の実証実験と規制サンドボックス

- 自動運転・モビリティベンチャーへの過去最高の資金流入

- ADセンサーおよびコンピューティングコストの低下

- MaaSプラットフォームの統合による車両稼働率の向上

- ラストマイル物流向け専用自律走行バンアーキテクチャ

- 都市部の渋滞料金制度、ナッジング、共有型自律走行

- 市場抑制要因

- 初期設備投資の多さと回収期間の不確実性

- 根強い国民の信頼と安全に対する認識のギャップ

- 世界各国の責任および安全認証制度の不統一

- V2Xのサイバーセキュリティ上の脆弱性

- バリュー/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 自動運転レベル別

- レベル4

- レベル5

- 推進力別

- バッテリー式電気自動車

- ハイブリッド電気自動車

- 燃料電池自動車

- 車両タイプ別

- 乗用車

- バン/シャトル

- 用途別

- 旅客輸送

- 貨物・小包輸送

- サービスタイプ別

- レンタル型(フリーフローティング)

- ステーションベース(ハブ間)

- ビジネスモデル別

- B2C(ライダーへの直接販売)

- B2B(法人・物流契約)

- 公共交通機関との連携

- 所有形態別

- OEM所有

- 事業者所有(TNCおよびスタートアップ)

- 公的機関所有

- 運用環境別

- 都市中心部

- 郊外/キャンパス

- 高速道路/都市間

- 複合用途ゾーン

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Waymo LLC

- Apollo Go

- AutoX Inc.

- Pony.ai

- Zoox, Inc.

- Tesla, Inc.

- DiDi Autonomous Driving

- Avride Inc.(Yandex Self-Driving Group)

- EasyMile SAS

- Navya Mobility SAS

- Nuro Inc.

- Motional, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日