自動車用ハイパーバイザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Hypervisor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063373

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

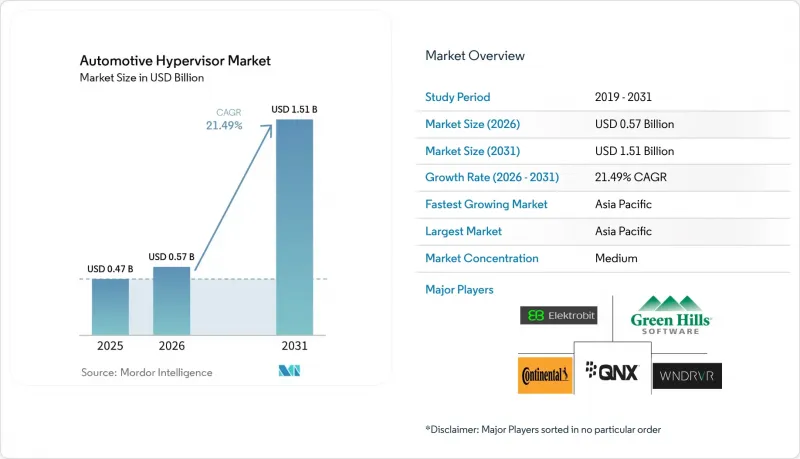

Mordor Intelligenceによると、自動車用ハイパーバイザーの市場規模は、2025年の4億7,000万米ドルから2026年には5億7,000万米ドルに拡大し、2031年までに15億1,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR21.49%で成長すると見込まれています。

本レポートは、タイプ別(タイプ1ベアメタルハイパーバイザー、タイプ2ホスト型ハイパーバイザー)、車種別(乗用車、小型商用車、その他)、運用モード別(自動運転車、その他)、用途別(ADAS(先進運転支援システム)、その他)、需要タイプ別(OEM、交換用)、地域別(北米、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車用ハイパーバイザー市場の動向と洞察

ドメインコントローラ型E/Eアーキテクチャの普及

自動車産業における分散型ECUアーキテクチャから集中型ドメインコントローラへの移行は、車両の電気・電子(E/E)システムを根本的に再構築するものであり、100個以上の個によるECUを10個以下の高性能コンピューティングユニットに統合するための重要な要素として、ハイパーバイザーが機能します。このアーキテクチャの転換により、車両重量は約15~20キログラム削減され、ワイヤハーネスの複雑さは最大40%低減され、電気自動車の航続距離や製造コストに直接的な影響を与えています。また、この統合は自動車用ハイパーバイザー市場にも大きな機会をもたらしています。各ドメインコントローラには、ASIL-D安全機能と非安全アプリケーションにまたがる、重要度の異なるワークロードを管理するための高度仮想化ソフトウェアが必要となるためです。OEM各社は、進化するソフトウェアの要求に対応し、将来を見据えた車両プラットフォームを構築するために、ハイパーバイザーベースアーキテクチャをますます採用しており、Tesla、BMW、Volkswagenがソフトウェア定義車両への移行を主導しています。

サイバーセキュリティコンプライアンスの義務化(ISO/SAE 21434、UNECE R155/R156)

自動車サイバーセキュリティに関する規制要件が、自動車用ハイパーバイザー市場のコンプライアンス主導の成長を牽引しています。UNECE R155では、2024年7月以降、EU加盟国、日本、韓国における車両型認定の前提条件として、サイバーセキュリティ管理システム(CSMS)の認証が義務付けられています。この規制が組織レベルのサイバーセキュリティプロセスや、定期的な脅威分析とリスク評価(TARA)活動を重視していることから、OEM各社は、安全クリティカル領域と接続性領域の間にハードウェアによる分離を提供するハイパーバイザーベースアーキテクチャを採用するよう迫られています。ISO/SAE 21434の適合要件は、混合重要度システムにおいて特に厳格であり、ハイパーバイザーは、共有ハードウェアリソース上で実行される異なるASIL評価のアプリケーション間で干渉が生じないことを実証しなければなりません。

ティア1サプライヤーにおけるレガシーECUへの投資の固定化

自動車産業によるレガシーECUアーキテクチャへの多額の投資は、自動車用ハイパーバイザー市場の成長にとって依然として大きな課題となっています。これは、ティア1サプライヤーが、分散制御システム用に最適化された既存のツールチェーン、製造設備、エンジニアリングの専門知識について、数十億米ドル規模の評価損を計上する可能性に直面しているためです。多くの老舗サプライヤーは、独自のAUTOSAR Classic実装や安全認証済みソフトウェアスタックを開発しており、これらをハイパーバイザー環境内で動作させるには大規模な再設計が必要となるため、迅速な移行に対する経済的な障壁となっています。この課題は、自動車開発のサイクルが長いことによってさらに複雑化しています。2022~2023年に設計が確定したECUは、2028~2030年にかけても量産車に搭載され続けるため、予測期間中のハイパーバイザーソリューションの潜在市場規模は限定的となります。

セグメント分析

2025年には、Type 1ベアメタルハイパーバイザーが62.04%の市場シェアを占めています。これは、安全性が極めて重要な自動車アプリケーションに不可欠な、優れたパフォーマンスとハードウェアへの直接アクセス機能を反映したものです。これらのハイパーバイザーは、基盤となるオペレーティングシステムを介さずに車両ハードウェア上で直接動作し、ADASやパワートレイン制御システムにとって不可欠な、決定論的なリアルタイム性能と最小限のレイテンシオーバーヘッドを記載しています。タイプ2のホスト型ハイパーバイザーは、市場シェアは小さいも、開発環境における柔軟性と、既存のLinuxベースインフォテインメントプラットフォームとの統合の容易さを背景に、2031年までCAGR16.82%という急速な成長を遂げています。

ベアメタルアーキテクチャの性能上の利点は、ASIL-Dレベルの安全機能が、共有ハードウェアリソース上で非安全アプリケーションと共存しなければならない、重要度が混在するシナリオにおいて特に顕著になります。Green HillsのINTEGRITY MultivisorやWind RiverのHelix Virtualization Platformなどタイプ1ハイパーバイザーは、機能安全のコンプライアンスに必要な厳格な時間的と空間的なパーティショニングを可能にする、ハードウェア支援型の仮想化機能を記載しています。しかし、ソフトウェア開発、テスト、非安全インフォテインメントアプリケーションといった特定の使用事例では、その簡素化された展開モデルが性能上の懸念を上回るため、タイプ2ソリューションが支持を集めつつあります。市場の動向は、タイプ1ハイパーバイザーが量産車の導入を支配する一方で、タイプ2ソリューションが開発ツールとアフターマーケットセグメントを獲得するという、二極化した未来を示唆しています。

2025年の自動車用ハイパーバイザー導入において、乗用車が58.28%を占める見込みです。これは、同セグメントにおける大量生産と、ドメイン統合の恩恵を受ける高度なインフォテインメント機能やADAS機能の統合が進んでいることが要因です。乗用車セグメントの優位性は、堅牢な仮想化プラットフォームを必要とするソフトウェア定義機能や無線アップデートを通じて、消費者用車両の差別化を図るOEM各社の取り組みを反映しています。小型商用車(LCV)と中型大型商用車(HCV)は合わせて残りの市場シェアを占めており、商用車セグメントでは、ハイパーバイザーを活用したフリート管理やテレマティクスアプリケーションへの関心が高まっています。

LCV(小型商用車)セグメントは、フリート運用の急速なデジタル化と、コネクテッドでソフトウェア主導のアーキテクチャの採用により、自動車用ハイパーバイザー市場で最も急成長しているカテゴリーです。物流やラストマイル配送のフリートにおけるリアルタイムテレマティクス、運転支援、無線アップデートへの需要の高まりが、LCVプラットフォーム全体でのハイパーバイザーの統合を加速させています。自動車メーカーは、ハードウェアコストの削減とシステム効率の向上を図るため、インフォテインメント、ADAS、パワートレインといった複数の制御ドメインを仮想化されたECUに統合しています。さらに、サイバーセキュリティ規制への準拠や電動化LCVへの移行には、安全かつスケーラブルな仮想化フレームワークが求められます。その結果、予測期間において、LCVセグメントは自動車用ハイパーバイザーにとって最大の導入ポテンシャルを秘めています。

地域別分析

アジア太平洋は2025年に37.81%のシェアで首位を占め、中国のOEM各社がシリコンの現地化とソフトウェア定義アーキテクチャの採用を急ぐ中、CAGR14.79%で拡大しています。2025年モデルとして中国で生産される車両の約3分の1にはドメインコントローラが搭載され、それぞれに少なくとも1つのハイパーバイザーインスタンスが組み込まれます。国内のチップメーカーは現在、初期段階のRISC-V自動車用SoCを出荷しており、中国のセキュリティアルゴリズムに合わせて調整されたローカライズされた仮想化スタックの開発が促進されています。

北米のもこれに続き、38州に及ぶ広範な自動運転テストや、セキュアなロギングを義務付けるNHTSA(米国道路交通安全局)の新たなデータ共有要件(これはハイパーバイザーの固有の使用事例です)に後押しされています。中国のテレマティクス部品の使用を制限する米国のサプライチェーン・デリスクング施策により、OEM各社は国内と同盟国のソフトウェアベンダーへと向かっています。

欧州は、厳格な機能安全の基準市場であり続けています。UNECE R156の更新プロセスでは3年ごとの再認証サイクルが求められており、コンプライアンスモニタリングを提供するハイパーバイザーサプライヤーに継続的な収益をもたらしています。ドイツの2024年レベル4条例やフランスの2025年ブラックボックス規制は、クラッシュ耐性のあるデータ分離を保証するソリューションにとって独自の機会を生み出しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ドメインコントローラ型E/Eアーキテクチャの普及

- サイバーセキュリティの義務的コンプライアンス(ISO/SAE 21434、UNECE R155/R156)

- インフォテインメント、ADAS、パワートレインの単一SoCへの統合

- 「Vehicle-as-a-Service」サブスクリプションモデルの台頭

- 混合重要度ワークロードを可能にするゾーンアーキテクチャの採用

- OEMによるソフトウェア定義車両(SDV)への推進

- 市場抑制要因

- ティア1サプライヤーにおけるレガシーECUへの投資の固定化

- ASIL-D準拠用ハイパーバイザー認証費用

- リアルタイム性能のオーバーヘッドとレイテンシのジッター

- 自動車グレードの仮想化スキルセットの不足

- 価値/サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- タイプ1(ベアメタルハイパーバイザー)

- タイプ2(ホスト型ハイパーバイザー)

- 車種別

- 乗用車

- 小型商用車(LCV)

- 中型・大型商用車(HCV)

- 運用モード別

- 自動運転車

- 半自動運転車

- 用途別

- ADAS(先進運転支援システム)

- インフォテインメントシステム

- 接続性とテレマティクス

- パワートレインとエンジン制御システム

- その他

- 需要タイプ別

- OEM

- 交換用

- 地域別

- 北米

- 米国

- カナダ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BlackBerry QNX

- Green Hills Software

- Wind River

- Continental AG

- Elektrobit

- Vector Informatik

- Renesas Electronics

- Siemens Digital Industries(Embedded Mentor)

- NXP Semiconductors

- LYNX Software Technologies

- Real-Time Systems(RTX)

- Bosch ETAS

- Aptiv

- Harman(Samsung)

- Denso

- Qualcomm

- KPIT Technologies

- TTTech Auto

- SYSGO

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日