太陽光発電式灌漑システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Solar Powered Irrigation System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063349

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

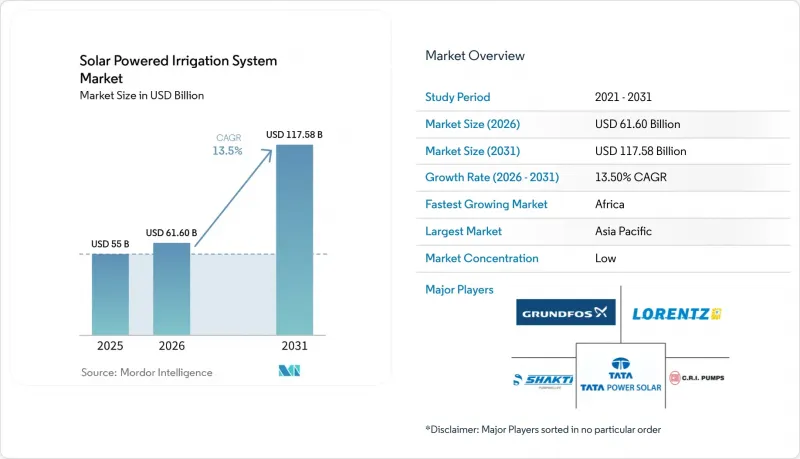

Mordor Intelligenceによると、太陽光発電式灌漑システム市場は2025年に550億米ドルと評価され、2026年の616億米ドルから2031年までに1,175億8,000万米ドルへと成長し、予測期間(2026~2031年)においてCAGR13.5%を記録すると見込まれています。

本レポートは、製品タイプ(水中ポンプ、地上ポンプ、その他)、灌漑システム(点滴灌漑、その他)、出力(3HP以下、その他)、コンポーネント(ソーラーパネル、ポンプ、その他)、エンドユーザー(小規模農業従事者、商業農場、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の太陽光発電式灌漑システム市場の動向と洞察

太陽光モジュール価格の下落と効率の向上

太陽光モジュール価格の低下と効率の継続的な向上により、太陽光発電式灌漑システムの費用対効果が向上しています。モジュールコストの削減により初期投資額が低減される一方、効率の向上により単位面積あたりのエネルギー出力が向上し、システムの小型化と設置の簡素化が図られています。これらの進歩は、コスト感度が特に高いオフグリッドの農業地域において有益です。例えば、結晶シリコン太陽電池モジュールの価格は、世界の供給過剰と製造規模の拡大により、2024年には1ワットあたり約0.11米ドルとなり、これにより農業従事者にとって太陽光発電灌漑システムがより利用しやすくなっています。

政府の補助金とインセンティブ制度

政府の支援策は、農業従事者が直面する財政的課題を緩和することで、太陽光発電式灌漑システムの導入に大きく寄与しています。これらの取り組みには、資本補助金、優遇融資、実績連動型インセンティブなどが含まれ、特に農村部やオフグリッド地域において、総じて手頃な価格を実現し、導入を促進しています。このような施策は投資意欲を高め、小規模農業従事者と商業農業セクタの両方における大規模な導入を促進します。例えば、インドのPM-KUSUM計画では、農業セグメントにおけるソーラーポンプや分散型再生可能エネルギーソリューションの導入を支援するため、2025年に3,442億2,000万インドルピー(37億1,000万米ドル)の予算が承認されています。

高額な初期投資費用

初期投資の高さは、特に資金調達手段が限られている小規模農業従事者にとって、太陽光発電式灌漑システムの導入における大きな障壁であり続けています。燃料や電気代の長期的な節約が見込めるにもかかわらず、ソーラーポンプ、設置、関連インフラに関連する費用は、費用対効果の面で課題となっています。この問題は、農業所得が比較的低く、融資へのアクセスが制限されている発展途上国の農業経済において特に顕著です。太陽光発電式灌漑ポンプシステムの費用は、容量や構成によって異なりますが、通常2,000米ドルから1万米ドルの範囲です。

セグメント分析

2025年時点で、水中ポンプは太陽光発電式灌漑システム市場シェアの54%を占め、首位を維持しました。その優位性は、深坑井への適用に極めて適していること、アジアやアフリカの地下水に依存する地域において安定した性能を発揮することに起因しています。これらのポンプは水没状態でも効率的に稼働し、耐久性の確保、メンテナンスの軽減、灌漑ニーズに応じた安定した給水を実現します。地下水の汲み上げ量の増加と地下水位の下落が需要をさらに後押ししており、世界中の小規模農業従事者と商業農業環境において、信頼性の高い灌漑インフラに水中ポンプシステムが不可欠となっています。

浮体式ポンプの市場規模は、2026~2031年にかけてCAGR19.3%という最も高い伸び率で拡大すると予測されています。この成長は、土地の制約により従来型設置が困難な養殖場、リザーバー、水域での採用拡大によって牽引されています。浮体式システムは蒸発による損失を低減し、浮体式ソーラーパネルとの併用を可能にすることで、効率と土地利用率を向上させます。水利用型農業と再生可能エネルギーの統合への投資拡大により、特に地表水資源が豊富で灌漑需要が拡大している東南アジアやその他の中東・アフリカのにおいて、導入が加速すると予測されています。

2025年時点で、点滴灌漑は太陽光発電式灌漑システム市場シェアの最大となる42.5%を占めました。その導入は、植物の根元に直接正確な水供給を行うことで、損失を最小限に抑え、作物の生産性を向上させる能力によって牽引されています。これらのシステムは低圧で稼働するため、エネルギー消費を削減し、太陽光発電設備との互換性を高めています。水不足の深刻化や、効率的な灌漑手法を求める規制の強化により、農業地域全体での導入がさらに促進されています。特に、地下水の枯渇や厳しい水利用規制に直面している地域において、その傾向は顕著です。

点滴灌漑市場の規模は、2026~2031年にかけてCAGR18.7%という最も高い伸び率で拡大すると予測されています。この成長は、自動流量制御、センサの統合、スマート灌漑スケジューリングなど、継続的な技術革新によって支えられています。これらの革新により、水利用効率が向上し、必要な労力が削減されるため、点滴灌漑システムは小規模農業従事者と商業農場の双方にとって魅力的なものとなっています。サステイナブル農業実践に対する認識の高まりや、マイクロ灌漑の導入に対する政府のインセンティブの拡大により、世界的に太陽光発電を利用した灌漑用途における点滴灌漑ソリューションへの強い需要が維持されると予測されています。

地域別分析

アジア太平洋は、2025年に太陽光発電式灌漑システム市場シェアの最大となる45.1%を占めると予測されています。この優位性は、インドや中国などの国々における、強力な政府プログラム、農業需要の増加、太陽光発電式灌漑システムの急速な導入に起因しています。製造能力の拡大と有利な施策枠組みにより、同地域における価格の手頃さと利用しやすさが向上しています。一方、アフリカでは、エネルギーコストの上昇、投資の増加、農業依存型経済における信頼性の高い灌漑ソリューションへの需要の高まりにより、導入が加速しています。

アフリカの市場規模は、2026~2031年にかけてCAGR17.9%という最も高い伸び率で拡大すると予測されています。アジア太平洋では、再生可能エネルギーを活用した灌漑インフラへの持続的な投資と、高度灌漑技術の統合が成長の原動力となっています。アフリカの急速な拡大は、「Pay-as-you-grow(成長に応じた決済)」といった革新的な資金調達モデルや、オフグリッド地域における太陽光発電ソリューションの導入拡大によって支えられています。さらに、ディーゼル燃料費の高騰や電力網へのアクセス制限により、農業を基盤とする発展途上国における太陽光発電式灌漑システムへの移行が加速しています。

地域による成長動向は、施策支援、エネルギーコストの圧力、農業経済圏におけるサステイナブル灌漑技術の採用拡大によって左右されています。アジア太平洋は、強固な制度的枠組みと高度製造能力の恩恵を受けていますが、アフリカは、資金調達や再生可能エネルギーソリューションへのアクセス改善により、主要な成長拠点として台頭しています。ケニアの「国家灌漑セクタ投資計画(NSIP)」における灌漑戦略では、灌漑インフラを拡充するために、10年間で5,980億ケニア・シリング(46億米ドル)の投資が行われます。この資金調達イニシアチブは、農業従事者のアクセスを向上させ、太陽光発電による灌漑ソリューションの導入を促進することを目的としています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 太陽光モジュール価格の下落と効率の向上

- 政府の補助金と奨励策

- 高騰するディーゼル燃料費と電力料金

- アグリボルタイクによる土地の二重利用の導入

- 炭素クレジット収入を活用した「Pay-as-you-grow」方式の設備リース

- AIを活用したポンプ選定最適化ツール

- 市場抑制要因

- 初期投資額が高め

- 太陽光発電の不安定性と蓄電の必要性

- 偽造の低効率パネルが農業従事者の信頼を損なっている

- IoTポンプコントローラ間の相互運用性の欠如

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 水中ポンプ

- 地上ポンプ

- 浮上式ポンプ

- 灌漑システム別

- 点滴灌漑

- スプリンクラー灌漑

- センターピボットとラテラルムーブ

- 定格出力別

- 3HP以下

- 3.1~10HP

- 10HP以上

- コンポーネント別

- ソーラーパネル

- ポンプ

- コントローラ

- インバータ

- エンドユーザー別

- 小規模農業従事者

- 商業農場

- 温室

- 家畜用給水

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Grundfos Holding A/S

- Franklin Electric Co., Inc.

- LORENTZ GmbH

- Tata Power Solar Systems Limited

- Shakti Pumps (India) Limited

- C.R.I. Pumps Private Limited

- Jain Irrigation Systems Limited

- Bright Solar Limited

- JNTech Renewable Energy Co., Ltd.

- Ecozen Solutions Private Limited

- Novergy Energy Solutions Private Limited

- Valmont Industries, Inc.

- Lubi Industries LLP

- American West Windmill & Solar Company, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日