ドローンデータサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Drone Data Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063334

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

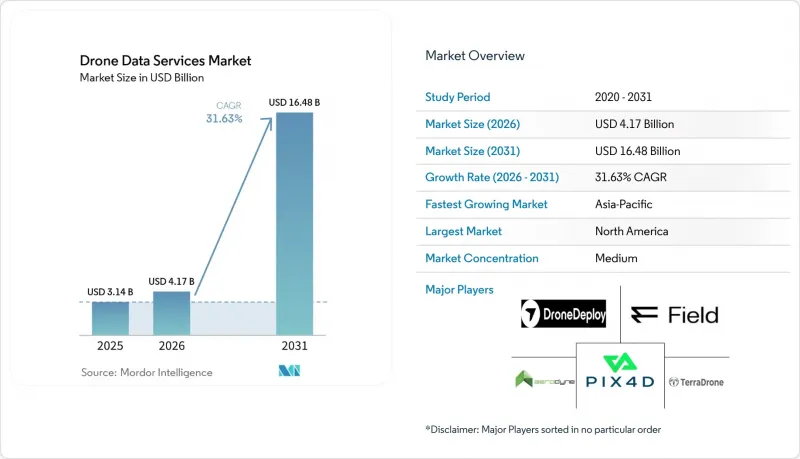

Mordor Intelligenceによると、ドローンデータサービス市場の規模は、2025年に31億4,000万米ドル、2026年に41億7,000万米ドルとなり、2031年までに164億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR31.63%で成長すると見込まれています。

本レポートは、サービスタイプ(マッピングおよび測量、写真測量および3Dモデリングなど)、プラットフォームタイプ(マルチローター型無人航空機など)、エンドユーザー産業(農業、エネルギー・公益事業、建設・鉱業、石油・ガス、保険など)、導入モデル(クラウド、オンプレミス、ハイブリッド)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドローンデータサービス市場の動向とインサイト

主要市場におけるBVLOS規制の緩和

視界外(BVLOS)飛行の許可により、現場での監視員が不要となり、回廊マッピングや作物のモニタリングにおける1エーカーあたりの検査コストが40~60%削減されます。2025年に公表された米国のPart 108案では、認定オペレーターが個別の免除措置なしに50キロメートルを超える飛行ミッションを実施できる、性能ベースの基準が確立されました。2025年1月に発効する欧州のU-Space構想は、電子識別およびジオフェンシングによる安全対策が整えば、自動飛行計画を可能にします。これらの地域における早期の規制明確化は、エネルギーおよび建設分野の顧客にとって事業規模の拡大を加速させますが、アジアの一部地域では導入状況が不均一であるため、中国やインド以外の地域では同様のメリットが得られずにいます。

LiDARおよび写真測量センサーの急速なコスト低下

2万米ドル未満のLiDARモジュールは、かつては数十万米ドル規模の航空機搭載システムでしか実現できなかった垂直精度に匹敵するようになり、中堅の請負業者が地形測量プロジェクトに競争力のある価格で入札できるようになりました。DJIのL3ユニットは、従来のVelodyne製品よりも60%も低価格であり、測量会社や公益事業会社にとって3センチメートルの精度が手の届く範囲となりました。42メガピクセルRGBペイロードの価格も同様に下落しており、高解像度写真測量の利用機会が広がっています。これにより、競合上の優位性はハードウェアの所有から、オルソモザイク上の異常を自動的に検出するクラウドベースの分析へと確実に移行しつつあります。

断片化された世界の空域管理基準

193の規制体制にまたがってコンプライアンスを管理するオペレーターは、マニュアル、保険契約、機体テレメトリシステムなどの運用面を現地化する必要があり、大きな課題に直面しています。これらの要件により、コンプライアンスコストは25~40%増加し、運用開始までの期間が最大18ヶ月延長される可能性があります。国際民間航空機関(ICAO)は一般的な指針しか提供していないため、国によって承認プロセスに大きなばらつきが生じています。例えば、パキスタンでは依然として視界外飛行(BVLOS)が禁止されている一方、インドではこうした運用に対応するため、デジタルスカイ回廊の拡大を積極的に進めています。このような規制の複雑さは、地域での強力なプレゼンスを持つ大手サービスプロバイダーに有利な環境を生み出しています。なぜなら、彼らはこうした課題に対処する体制が整っているからです。しかし、その一方で、多国間回廊プロジェクトの進展を遅らせ、国境を越えたドローン運用の実施をさらに遅らせることにもつながっています。

セグメント分析

測量・調査分野は2025年の収益の38.21%を占めており、ドローンデータサービス市場が依然として中核的な地理空間成果物に根ざしていることを示しています。しかし、配送・物流データサービスは、ルート最適化エンジンや配達証明システムに情報を提供するリアルタイムテレメトリに牽引され、CAGR32.63%で拡大する見込みです。Alphabet傘下のWingは、2025年末までに35万件の配送を完了したと報告しており、正確なGPS座標と重量変動データを取得することで、実際の到着時刻から90秒以内に予測到着時刻(ETA)を精緻化しています。環境モニタリングの応用分野では、カーボンクレジットのMRV(測定・報告・検証)ワークフローが支援されており、Pachamaなどのプラットフォームは2025年に1,800万メートルトンのCO2を検証しました。これは、自動化された検証ツールに対する業界横断的な需要の高まりを裏付けています。

2020年代後半には、公益事業や製造業の顧客が飛行運用、点群処理、欠陥分類を外部委託するにつれ、点検・保守サービスが収益の多様化をさらに促進するでしょう。Skyspecs社だけでも、2025年には240万枚の風力発電ブレード画像を処理し、94%の検出精度を達成するとともに、誤検知を40%削減しました。2万米ドルのLiDARシステムの価格がさらに低下するにつれ、写真測量や3Dモデリングのワークフローが中規模の請負業者にも利用可能となり、目を見張るような成長率でなくとも、これらの成果物を対象としたドローンデータサービス市場を押し上げています。

マルチローター機は、狭い都市部や工業地帯での垂直離着陸能力により、2025年のドローンデータサービス市場シェアの61.72%を占めました。しかし、バッテリーの制限により飛行時間は35分未満に抑えられ、回廊プロジェクトの実施に制約が生じています。Quantum-Systems社のTrinity F90+のようなハイブリッドVTOLシステムは、1回の出動で400ヘクタールをカバーでき、なおかつ4平方メートルの空き地内に着陸できるため、予測期間においてCAGR32.43%に貢献すると見込まれます。固定翼プラットフォームは、広域農業や地籍測量においてニッチな地位を維持しており、一方、250グラム未満のナノクラフトは、不動産や保険の屋根調査において、緩やかな登録規制を活かし続けています。

推進効率が向上し、1キログラムあたり250ワット時に近づくにつれ、最新のハイブリッド機体は時速70キロメートルで最大2時間巡航できるようになります。さらに、これらの機体はローターホバーへシームレスに移行できるため、対象エリアでの精密なデータ収集が可能になります。この長時間の飛行持続能力と精密なターゲット指定の組み合わせにより、これらのハイブリッドモデルは、鉄道、パイプライン、送電線回廊の監視などの用途に特に適しています。従来、これらの業務にはより高価な有人航空機が使用されるか、あるいは同じエリアをカバーするために複数のドローンを連携させる必要がありました。これらの先進的なハイブリッド機体の導入は、詳細かつ信頼性の高いデータ収集を必要とする業界に対して、費用対効果が高く効率的なソリューションを提供するため、ドローンデータサービス市場において著しい成長と革新を牽引しています。

地域別分析

北米は、ドローンデータサービス市場の2025年の収益の41.48%を占めました。これは、保険業界において請求処理期間を40%短縮したFAA(連邦航空局)による早期の免除措置が牽引したものです。これらの免除措置は、50キロメートルのBVLOS(視界外飛行)によるパイプライン監視ミッションも可能にし、長引く免除申請手続きの必要性を排除しました。建設および公益事業インフラの拡張の鈍化を主な要因として、成長率は20%台後半に落ち着くと予想されますが、市場は依然として堅調です。AI対応ペイロードの買い替え需要が引き続き高い支出水準を支えており、同地域のドローンデータサービス市場の着実な成長を保証しています。

アジア太平洋地域は、全地域の中で最も高いCAGR32.63%を達成すると予測されています。この成長は主に、ドローンを用いて農村部の土地区画をマッピングすることを目的としたインドの「SVAMITVA」農村調査イニシアチブと、効率的な監視のためにドローン技術を活用する中国の大規模な送電線点検契約によって牽引されています。インドでは、ドローンに優しい税制優遇措置などの政府政策が、業界の成長を後押ししています。さらに、認定ドローン操縦者の数が4万人近くに達するなど増加傾向にあり、これが現地のサービスプロバイダーの拡大を牽引し、同地域におけるドローン運用の強固なエコシステムを構築しています。日本では、高齢化や防災対策の優先度の高まりが、新たに締結されたANAとWingtraの提携の下、ハイブリッドVTOLの導入に向けたさらなる可能性を広げています。

欧州では、地域全体のドローン運用を効率化することを目的としたU-Spaceの展開により、大きな恩恵を受けています。しかし、加盟国間の空域分類にばらつきがあるため、事業者は複数のコンプライアンス要件を並行して満たす必要があり、運用に複雑さが加わっています。中東およびアフリカでは、太陽光発電所のサーモグラフィーや長距離パイプラインの点検にドローンがますます活用され、重要インフラの監視ニーズに対応しています。一方、南米では、マルチスペクトル解析機能を備えたドローンを活用して農業手法の最適化が進められており、特にサトウキビや大豆の農園では、肥料の使用量を最大25%削減することに成功しています。こうした地域ごとの多様な優先事項や用途が相まって、有人居住するすべての大陸においてドローンデータサービス市場の堅調な成長を牽引しており、この分野の適応力と持続的な拡大の可能性を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主要市場におけるBVLOS規制の緩和

- LiDARおよび写真測量センサーの急速なコスト低下

- エネルギー・公益事業分野におけるリアルタイム資産点検の需要の高まり

- 既存工業用地におけるデジタルツインの普及

- ドローンデータのカーボンクレジットMRVプラットフォームへの統合

- エッジAIを活用した精密散布データフィードバックループ

- 市場抑制要因

- 世界的に分断された空域管理基準

- 企業におけるデータプライバシーおよびサイバーセキュリティへの懸念

- 認定ドローンデータアナリストの不足

- 高解像度画像のクラウド処理コストの変動

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- サービスタイプ別

- 測量・地図作成

- 点検・保守

- 写真測量および3Dモデリング

- 環境モニタリングおよび調査

- 配送・物流データサービス

- プラットフォームタイプ別

- マルチローター型無人航空機

- 固定翼無人航空機

- ハイブリッドVTOL無人航空機

- ナノ/マイクロ無人航空機

- エンドユーザー産業別

- 農業

- エネルギー・ユーティリティ

- 建設・鉱業

- 石油・ガス

- 輸送・ロジスティクス

- 公共安全および緊急サービス

- 保険

- メディア・エンターテイメント

- 展開モデル別

- クラウド

- オンプレミス

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Field Group

- DroneDeploy, Inc.

- Pix4D S.A.

- Skycatch, Inc.

- Kespry, Inc.

- senseFly S.A.

- Delair S.A.S.

- Aerodyne Group Sdn Bhd

- Terra Drone Corporation

- Measure UAS, Inc.

- Flyability SA

- AgEagle Aerial Systems Inc.

- AirMap, Inc.

- Altavian, Inc.

- DroneBase, Inc.

- Quantum-Systems GmbH

- HUVRdata, Inc.

- Wingtra AG

- Precision XYZ, LLC

- Skyspecs, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日