ウェルス・テック・ソリューション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wealth Tech Solution - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063333

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

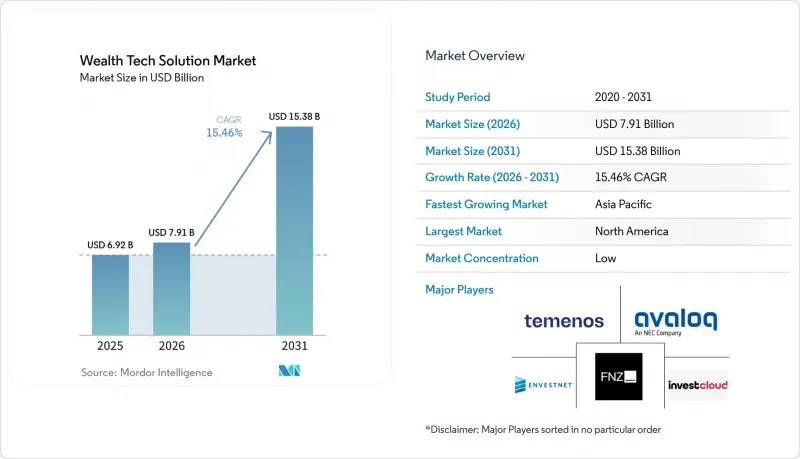

Mordor Intelligenceによると、ウェルステック・ソリューション市場の規模は2025年に69億2,000万米ドルと評価され、2026年の79億1,000万米ドルから2031年までに153億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.46%となる見込みです。

本レポートは、ソリューションタイプ(ロボアドバイザリー・プラットフォーム、リスク管理など)、導入形態(クラウド、オンプレミス、ハイブリッド)、エンドユーザー業界(銀行など)、企業規模(大企業など)、ビジネスモデル(B2C(ダイレクト・トゥ・コンシューマー)、B2B(ベンダーー金融機関)など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のウェルス・テック・ソリューション市場の動向とインサイト

デジタルバンキングの普及がウェルス・テックの導入を加速

モバイルバンキングへの急速な移行により、金融機関は投資商品のクロスセルを行うための既成のチャネルを手に入れています。2025年時点で、米国のコミュニティ銀行および信用組合の68%が、2026年までに自社のアプリにロボアドバイザー機能を組み込む計画を明らかにしており、これは2024年の42%から増加しています。若年層がこの変化を後押ししており、Z世代とミレニアル世代の62%が、日常の支払いに使用しているのと同じアプリを通じて投資することを好んでいます。Citi Skyの導入はそのメリットを如実に示しており、この機能により、デジタル上で運用される資産は6ヶ月以内に34%増加しました。銀行アプリに資産運用機能が標準化される中、独立型のロボアドバイザーは、ホワイトラベル提携を構築しない限り、利益率の圧迫に直面することになります。また、コアバンキングベンダーは、資産運用機能を自社開発するか、外部から導入するかを決定しなければなりません。

オープンファイナンスAPIに向けた規制の推進

オープンデータに関する規制により、独自のデータサイロが解体され、各カストディアン間で最高水準のモジュールが相互運用可能になっています。CFPB(消費者金融保護局)のセクション1033規則は、預金取扱機関に対し、機械可読形式の口座データを提供することを義務付けており、これによりアドバイザーはポジションを単一のビューに統合できるようになります。欧州では、決済サービス指令第3版(PSD3)が投資口座にも同様の権利を拡大しており、デジタル・オペレーショナル・レジリエンス法(DORA)は重要なサードパーティ・プロバイダーに対する監督を強化しています。システム上重要な銀行の場合、コンプライアンスコストは500万米ドルを超える可能性がありますが、先駆者たちは、レガシーなコードベースを改修するよりも、耐障害性のあるインフラを外部委託することを望む金融機関からの受注を獲得できる見込みです。

データプライバシーおよびクラウド主権に関する規制がコンプライアンスコストを押し上げる

欧州の一般データ保護規則(GDPR)に基づく罰金は2024年に11億5,000万ユーロ(13億3,000万米ドル)に達し、そのうち金融サービス業界が28%を占めました。DORAは、年次侵入テストや、金融機関が短期間でクラウドベンダーを代替できるようにする退出計画の義務化によりコストを増大させており、最大手銀行の場合、その総額は500万米ドルに上ります。中国やインドにおける同様のローカライゼーション義務により、ベンダーは顧客データを単一の地域にホストすることができず、15%~25%の価格プレミアムがかかるソブリンクラウドへの移行が促されています。ベンダーは、競争力を維持するために、レジリエンスとコスト管理のバランスを取らなければなりません。

セグメント分析

2025年、ポートフォリオ管理およびレポート作成ソフトウェアは、ウェルステック・ソリューション市場シェアの38.21%を占め、登録投資顧問会社にとって業務の基盤としての役割を強調しています。しかし、APIインフラはCAGR16.66%で進展しており、金融機関が給与システムやネオバンクアプリに組み込めるコンポーザブル・モジュールへの転換を示唆しています。ホワイトラベル・プラットフォームによりローンチサイクルが18ヶ月から90日未満へと短縮されるにつれ、API中心のウェルス・テック・ソリューション市場の規模は拡大すると予測されています。

Bettermentの運用資産残高650億米ドルが示すように、ロボアドバイザリーへの需要は依然として堅調ですが、差別化の焦点は顧客エンゲージメントへと移行しつつあります。フィデリティなどのベンダーは、アルゴリズムによる資産配分と公認ファイナンシャルプランナーによるサポートを組み合わせることで、従来のポータルサイトの4倍のエンゲージメントを達成しています。リスク、コンプライアンス、およびRegTechモジュールは、DORAやセクション1033の報告義務により着実な追い風を受けており、一方、データおよびAIエンジンは、単なる「あれば便利なもの」から、購入の核心的な基準へと移行しています。

2025年には支出の61.81%をクラウドが占めると予測されており、市場におけるその支配的な役割が浮き彫りになっています。しかし、組織が主権要件と、弾力的なコンピューティングが提供する柔軟性および拡張性のバランスを図ろうとする中、ハイブリッド構成は年率16.05%という著しい成長を遂げています。この動向は、ハイブリッド展開に関連するウェルステック・ソリューション市場の規模拡大を牽引しています。例えば、欧州の銀行では、モンテカルロ・シミュレーションの実行など計算負荷の高いタスクにはパブリッククラウドを活用しつつ、顧客データを自国の管轄区域内に確実に保持するために、ハイブリッドモデルを採用する動きがますます広がっています。

ウェルス・テック・ソリューション市場。オンプレミス型ソリューションは、特に超富裕層のファミリーオフィスや、第三者リスクの最小化を優先する法域において、依然として強固な地位を維持しています。プロバイダー間でデータのポータビリティを義務付ける「デジタル・オペレーショナル・レジリエンス法(DORA)」の施行は、移行スケジュールに複雑さを加えています。しかし、セキュア・アクセス・サービス・エッジ(SASE)フレームワークの進歩が、この移行を促進しています。ネットワークセキュリティとクラウド接続を統合されたポリシーエンジンに統合することで、SASEフレームワークは、堅牢なセキュリティ対策を維持しつつ、組織が移行プロセスを効率化するのを支援しています。

地域別分析

北米は2025年の収益の39.91%を占め、15,000社を超える登録投資顧問会社と、マスマフフル層世帯におけるロボアドバイザーの早期導入が牽引しました。セクション1033の義務的な導入により集約需要が高まっている一方、ヴァンガード・デジタル・アドバイザーの最低投資額が100米ドルに引き下げられたことで、初めて投資を行う人々のアクセスが拡大しました。カナダの市場は5大銀行が中心となっており、統合パートナーシップが極めて重要である一方、メキシコの規制改革は、新たな成長の道筋を求める米国拠点のプラットフォームからの関心を集めています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは16.68%に達すると見込まれています。香港の顧客はAIを活用したポートフォリオ管理への受容度が高く、シンガポールは引き続き東南アジアの資産管理ハブとしての地位を確立しています。アバロック(Avaloq)が2026年4月に日本とオーストラリアへ事業を拡大したことは、高齢化と歴史的な低金利により貯蓄者が株式へシフトしている国々へのベンダーの関心を裏付けています。インドの投資信託資産は2020年から2024年の間に2倍以上に増加し、従来の証券会社ネットワークを迂回するデジタル販売への需要を促進しています。

欧州の展望は、2027年までに施行が予定されている「PSD3(第3次決済サービス指令)」、「DORA(デジタル・オペレーション・レギュレーション)」の段階的な施行にかかっています。北欧諸国がパブリッククラウドの導入を推進する一方、ドイツはプライベートクラウドを重視し、英国はロボアドバイザー向けの適合性ルールを精緻化しており、市場が依然として分断されていることを示唆しています。南米の勢いはブラジルに集中しており、即時決済やオープンバンキングの基盤が、使用事例への組み込み型投資を促進しています。中東・アフリカ地域では、アラブ首長国連邦とサウジアラビアが規制サンドボックス内でのパイロットプログラムを主導している一方、南アフリカは既存の銀行アプリに資産運用モジュールを統合し、同地域で拡大する中産階級へのアクセスを拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルバンキングの普及がウェルス・テックの導入を加速

- オープンファイナンスAPIに向けた規制の推進(PSD3、DORA、米国のオープンバンキング)

- Z世代およびミレニアル世代における自主運用型およびハイブリッド型アドバイザリーツールへの需要の高まり

- AIを活用したハイパーパーソナライゼーションがコンバージョン率と顧客維持率を向上させます

- 給与計算プラットフォームに組み込まれた資産運用機能、中小企業チャネルを開拓

- 量子耐性暗号化の義務化が、ウェルス・コア・アーキテクチャの刷新を後押し

- 市場抑制要因

- データプライバシーおよびクラウド主権に関する規制により、コンプライアンスコストが増加しています

- レガシー基幹銀行システムとの統合に伴う課題

- デジタルID詐欺が、多要素認証の煩わしさを招いています

- ウェルス・テック・ベンダーの統合が顧客に混乱をもたらす

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- ロボアドバイザリー・プラットフォーム

- ポートフォリオ管理およびレポート作成ソフトウェア

- クライアント・エンゲージメントおよびデジタル・アドバイザリー・ツール

- リスク、コンプライアンス、およびRegTechモジュール

- データ、アナリティクス、AIエンジン

- API/統合およびWealth-as-a-Serviceインフラ

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- 銀行

- ウェルス・マネジメント・ファーム

- 登録投資顧問(RIA)

- フィンテック・プラットフォームとネオバンク

- その他のエンドユーザー産業

- 企業規模別

- 大企業

- 中小企業

- ビジネスモデル別

- B2C(ダイレクト・トゥ・コンシューマー)

- B2B(ベンダー- 金融機関)

- B2B2C/ホワイトラベル・プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- InvestCloud LLC

- Avaloq Group AG

- FNZ Group Ltd.

- Envestnet Inc.

- Temenos AG

- Additiv AG

- Fincite GmbH

- SS&C Advent(Black Diamond)

- Orion Advisor Tech LLC

- Addepar Inc.

- Valuefy Solutions Pvt. Ltd.

- InvestSuite NV

- Bambu Global Pte. Ltd.

- Betterment LLC

- Wealthfront Corporation

- SigFig Wealth Management LLC

- Stash Financial Inc.

- Robinhood Markets Inc.

- Broadridge Financial Solutions Inc.

- Charles River Development(State Street Corp.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日