センシングケーブル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sensing Cable - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063328

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

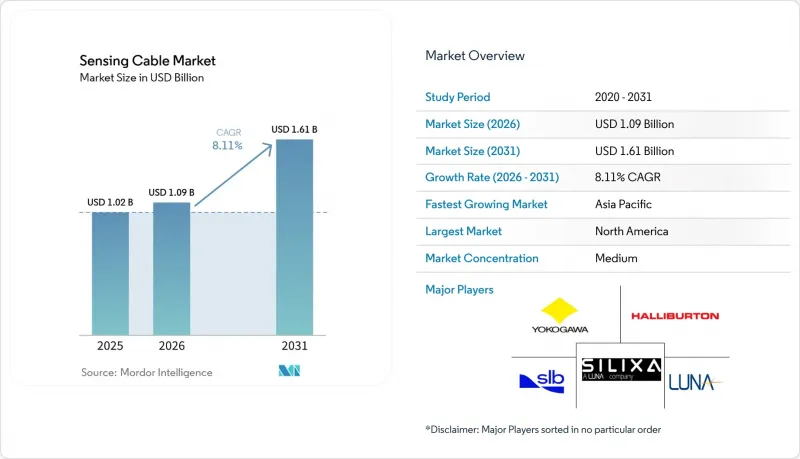

Mordor Intelligenceによると、センシングケーブル市場の規模は2025年に10億2,000万米ドルと評価され、2026年の10億9,000万米ドルから2031年までに16億1,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは8.11%となる見込みです。

本レポートは、ケーブルタイプ(光ファイバーセンシングケーブル、電気/同軸センシングケーブル、その他)、センシング技術(分散型ひずみ/圧力センシング、その他)、用途(構造物健全性と地盤モニタリング、その他)、エンドユーザー産業(石油・ガス、電力・公益事業、防衛セキュリティ、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のセンシングケーブル市場の動向と洞察

非従来型資源における分散型光ファイバーセンシングの導入拡大

恒久的なファイバーストリングにより、シェール掘削業者はフラクチャリング段階の性能や貯留層の流量をリアルタイムで可視化でき、非生産時間を削減し、回収率を向上させることができます。ハリバートン社のベアファイバー介入技術に関する2025年のライセンスは、事業者がポンプ操作を停止することなく、刺激処理中にファイバーをスプールできることを実証しました。周期的な屈折率変調を加える増散乱ファイバーは、信号対雑音比を15dB改善し、単一のインターロゲーターによる到達距離を50km以上に延伸させ、ハードウェアの数を削減します。中東の国営石油会社は、炭酸塩岩の不均一性が流体を覆い隠す長距離坑井に対して同様のモニタリングを要求しており、センシングケーブル市場を拡大させる複数年契約を確定させています。

危険物パイプラインに対する漏洩検知の義務化規制

米国パイプライン危険物安全局(PHMSA)は現在、液体輸送ラインの運営事業者に対し、厳格な時間と流量の枠内で漏洩を検知することを義務付けており、API RP 1130では分散型光ファイバーセンシングが適合手法として指定されています。欧州では、セベソIII指令により対象範囲が化学品輸送ルートにまで拡大され、老朽化した輸送ラインの改修が促されています。2025年に実施されたAP Sensingの1,300kmに及ぶBRUAプロジェクトでは、規制要件を満たす1km以下の精度での漏洩位置特定が実証され、同時に事故報告用詳細なデータも提供されました。連続的なファイバーカバレッジにより死角が排除されるため、事業者は定期的な航空調査の代替を加速させており、これによりセンシングケーブル市場は通常の予算サイクルに組み込まれつつあります。

長距離展開における高いインターロゲーター単価

1台あたり5万~20万米ドルというインターロゲーターの価格帯は、資金繰りに苦しむ公益事業会社や中流企業にとって、数百キロメートルにわたる網羅的な設置を躊躇させる要因となっています。AP Sensingは2025年に300kmの海底カバレッジを実現しましたが、その成果を支えたコヒーレントレイリーレーザーや低ノイズ検出器は、設備投資予算を膨らませています。マネージドサービスモデルは、ユーザー間でコストを分担することを目指していますが、その実現には、ほとんどの地域が保有していない高密度な資産回廊が必要となります。シリコンフォトニクスのプロトタイプは、ウエハー規模での価格低下を示唆していますが、商用化までにはまだ2年を要します。それまでは、高額な初期費用が新興市場での導入を抑制し、世界のセンシングケーブル市場の成長軌道を制限することになります。

セグメント分析

2025年時点で、光ファイバー形態への支出はセンシングケーブル市場シェアの51.78%を占めていましたが、160°Cを超えても透明性を維持するパーフルオロ化グラデーションインデックスコアに牽引され、ポリマー光ファイバーはCAGR9.06%で成長すると予測されています。製油所や化学プラントが電磁干渉の影響を受けないソリューションを求める中、ポリマー系センシングケーブル市場は新たな高みに達しようとしています。シリカ系ケーブルは、0.2dB/kmの減衰により100kmを超える単一インターロゲータースパンが可能であるため、長距離資産において依然として主流です。

遠隔ノードに送電網からの給電がない洋上風力発電所では、電力と光ファイバーを組み合わせたハイブリッド構造が登場しています。従来型火災ループの改修工事では、電気ケーブルや同軸ケーブルが依然として主流ですが、コスト差の縮小やハロゲン系ジャケットの禁止により、購入者は光ファイバーの代替品へと移行しつつあります。TOPASやCYTOPコアを実験的に採用するメーカーは効率の漸進的な向上を推進しており、一方、PFASフリーのクラッドは、欧州ので迫りつつある化学品規制に対応しています。材料科学が進化するにつれ、センシングケーブル市場では、熱的、化学的、機械的耐性を用途固有のニーズに適合させた、より幅広い製品群が受け入れられています。

分散型温度センシングは2025年の売上高の43.12%を占め、パイプラインや電力ケーブルの健全性管理プログラムにおけるその役割を浮き彫りにしていますが、分散型音響センシングは9.09%のCAGRで、すべての競合製品を上回る成長が見込まれています。音響システムは、コヒーレントなレイリー後方散乱を分析し、キロヘルツ単位の振動情報を提供することで、侵入、漏洩、地震の揺れをリアルタイムで検知します。エッジAIが生データの帯域幅を削減し、ネットワーク統合コストを低減させるにつれ、音響プラットフォーム用のセンシングケーブル市場は拡大しています。

多パラメータ測定装置は、ラマン、ブリルアン、レイリーの各チャネルを組み合わせることで、重要インフラの包括的な可視化を実現しますが、その価格は30万米ドルを超えます。海洋観測所では、すでに海底地震のマッピングのために900kmを超える音響ケーブルを活用しています。予測期間中、統合型温度・振動包装が中規模パイプラインにも普及し、センシングケーブルの市場シェア構成は、汎用性の高い音響主導のバンドルに有利に傾くと考えられます。

地域別分析

アジア太平洋は、日本の地震モニタリング、中国のパイプライン安全対策の強化、インドの人材育成プログラムに支えられ、2025年の売上高の31.73%を占めました。同地域のセンシングケーブル市場は、リアルタイムの熱モニタリングを必要とする高圧(HV)と通信回線を大都市圏がより多く地中化するにつれて成長しています。日本の関係機関は、津軽・南海海底ケーブルに検知器を設置し、国家的な災害対策として光ファイバーセンシングの有効性を裏付ける、高密度な地震警報ネットワークを構築しています。

北米は、PHMSA(米国パイプライン危険物安全局)の規制により、液体輸送ラインにおける分散型センシングが標準プラクティスとなったことから、約28%のシェアを占めました。バージニア州とテキサス州でのハイパースケール建設により、火災ループのアップグレードに用いた受注が増加している一方、「Digital 395」プロジェクトでは、通信用光ファイバーを地震モニタリングとネットワークサービスの両方に活用する事例が示されました。カナダのオイルサンドでは熱モニタリングが継続されていますが、資本規律によりそのペースは鈍化しています。メキシコでは予算の制約から、資本リスクを吸収する「センシングアズ・アサービス」プロバイダが注目を集めており、センシングケーブル市場におけるサービス主導型のシフトを示唆しています。

欧州は売上高の約24%を占めており、連続温度センシング機能を組み込んだ海底HVDCリンクがこれを支えています。NKTの20億ユーロ(21億6,000万米ドル)規模のSSEN送電契約では、光ファイバーを組み込んだ525kVケーブルが採用されており、北海の電化に用いた同地域の取り組みが浮き彫りになっています。中東はCAGR9.21%と最も急速に成長しており、Ducabの高電圧用光ファイバー製品や国営石油会社による導入義務化が普及を牽引しています。一方、施策の不備や資金不足により、南米とアフリカの大部分では普及率が5%以下にとどまっていますが、ブラジルの沖合油田における導入プログラムは、センサのコストが低下すれば潜在的な可能性が秘められていることを示唆しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 非従来型資源における分散型光ファイバーセンシングの導入拡大

- 危険物パイプラインに対する漏洩検知の義務化規制

- AI分析の統合により、運用コストと誤警報を削減

- ハイパースケールデータセンターにおけるパッシブ火災検知ケーブルの導入

- 通信とセンシングのデュアル用途に用いたダークファイバーの収益化

- 海底HVDCの成長に伴い、継続的な温度モニタリングが求められている

- 市場抑制要因

- 熟練した光ファイバー設置作業員の不足

- 長距離展開における高いインタロゲーターユニットのコスト

- サイバーセキュリティ強化要件による承認の遅延

- 高温井におけるポリマー製センシングケーブルの劣化

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ケーブルタイプ別

- 光センシングケーブル

- 電気/同軸センシングケーブル

- ポリマー光ファイバー(POF)センシングケーブル

- ハイブリッド(電力+光ファイバー)センシングケーブル

- センシング技術別

- 分散型温度検知(DTS)

- 分散型音響センシング(DAS)

- 分散型ひずみ/圧力センシング

- ハイブリッド多項目センシング

- 用途別

- 漏洩・流出検知

- 構造物健全性と地盤モニタリング

- 電力ケーブルと送電網資産のモニタリング

- 境界とセキュリティ侵入検知

- 火災検知・安全システム

- エンドユーザー産業別

- 石油・ガス

- 電力・公益事業

- 土木インフラと建設

- 工業製造とプロセス

- 防衛セキュリティ

- データセンターと商業ビル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AP Sensing GmbH

- Bandweaver Technology Ltd.

- Omnisens SA

- Luna Innovations Incorporated

- Silixa Ltd.

- Fotech Solutions Ltd.

- Schlumberger Limited

- Halliburton Company

- Yokogawa Electric Corporation

- OFS Fitel, LLC

- Brugg Kabel AG

- AFL Telecommunications LLC

- NKT Photonics A/S

- Micron Optics, Inc.

- OptaSense Ltd.

- FISO Technologies Inc.

- Ziebel AS

- Future Fibre Technologies Limited

- Sensornet Limited

- LIOS Technology GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日