モータードライバーIC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Motor Driver IC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063293

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

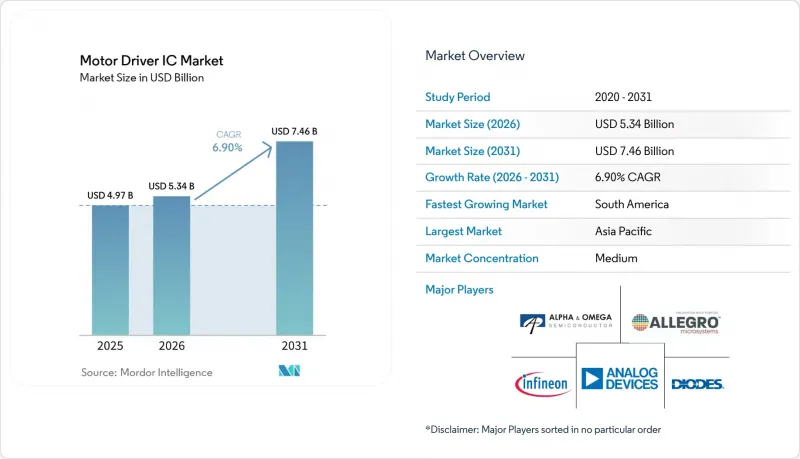

Mordor Intelligenceによると、モータードライバーICの市場規模は、2025年の49億7,000万米ドル、2026年の53億4,000万米ドルから、2031年までに74億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.9%を記録すると予測されています。

本レポートは、モータータイプ(ブラシ付きDCドライバーIC、SiCドライバーICなど)、最終用途産業(自動車、産業用オートメーションおよびロボティクス、医療機器など)、電圧範囲(24V以下、25~48V、49~240V、240V超)、半導体材料(シリコン、炭化ケイ素(SiC)、窒化ガリウム(GaN)など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモータードライバーIC市場の動向と洞察

EV主導の高電圧ドライバICへの需要

バッテリー式電気自動車の生産台数は急速に拡大しており、現在、各高電圧トラクションインバーターには、175°Cを超える接合部温度に耐える多相ゲートドライバが必要とされています。炭化ケイ素(SiC)MOSFETは、従来のIGBTドライバが対応可能な範囲を超えるスイッチング周波数においてこの要件を満たすため、OEM各社は冷却ループやケーブルの断面積を小型化することが可能になります。カリフォルニア州および欧州連合(EU)における商用車の電動化は、800VバッテリーパックにIEC 60664-1の限界値を超える沿面距離を有する強化絶縁型ドライバーが必要となるため、市場機会をさらに拡大しています。需要は堅調ですが、認定済みの200mm SiCウエハーの生産能力は依然として逼迫しており、リードタイムが半年以上に延び、デバイスの平均販売価格(ASP)が上昇しています。このボトルネックにより、専有エピタキシーラインを持つサプライヤーの優位性が強まっています。

産業用ロボットおよびオートメーションの急成長

協働ロボット、無人搬送車、高速CNC加工センターが、モータードライバIC市場を牽引しています。これは、各関節に3相サーボループが組み込まれているためです。設置台数では中国、日本、韓国の工場が主流ですが、生産性向上の取り組みを奨励するリショアリング政策により、北米や欧州もその差を縮めつつあります。安全トルクオフ(STO)チャネルの統合やEtherCAT対応によるロジック基板スペースの節約に加え、ISO 13849準拠の要件は、決定論的なシャットダウン経路を備えたドライバICを有利にしています。機能安全マクロセルを事前認証できるベンダーは、コスト削減を追求する競合他社がプロトタイプのベンチマークを行う前に、設計採用を確実に獲得できます。

自動車グレードの安全認証コスト

AEC-Q100グレード1の承認を取得するには、サプライヤーは1,000時間のHTOL、THB、およびESD試験を実施しなければなりません。これらの試験は合計で最大2年を要し、製品ラインあたり50万米ドル以上のコストがかかる可能性があります。さらに、ISO 26262 ASIL-DおよびSAE J3061のサイバーセキュリティ検査を重ねて実施することは、テストロットの繰り返し失敗を吸収する資金力のない小規模なファブレス企業にとって大きな負担となります。その結果、ティア1のモジュールインテグレーターは、自動車分野での長い実績を持つ既存企業に傾倒し、購買力を集中させることで、モータードライバーIC市場の少量生産分野におけるイノベーションを抑制しています。

セグメント分析

SiCドライバーICは、2031年までのCAGRが7.89%と予測され、モータードライバーIC市場全体を上回る成長を見せています。OEM各社が800Vトラクションおよび重工業用ドライブにおいて、より高い接合部温度とスイッチング速度を追求するにつれ、SiCベースのソリューションのモータードライバーIC市場規模は拡大しています。ブラシレスDCコントローラは、数量ベースでは依然として主力製品であり、2025年には家電、HVACブロワー、および低~中出力の工場設備において売上高の46.94%を占める見込みです。

コアレスFETアレイのコスト低下が続いているため、価格に敏感な用途やレガシーなソケットでは、ブラシ付きDCやステッピングモーターの選択肢が依然として残っていますが、規制による効率の下限値により、低価格プラットフォームでさえ三相トポロジーへと移行しつつあります。次世代の自動車用マイクロコントローラーにゲートドライバチャネルが組み込まれるにつれ、集積化の動向はさらに強まっています。この変化により、ディスクリート部品から平均販売価格(ASP)の高いモノリシックデバイスへの移行が進んでいます。したがって、SiCはプレミアム層における基準となり、GaNは48Vアクセサリー向けとして導入され、ブラシ付きDCコントローラーはメンテナンスや改修需要というロングテール市場に定着することになります。

自動車プラットフォームは2025年の需要の37.53%を占め、電気自動車(BEV)の普及率の高まりにより、このセグメントはCAGR 7.83%の軌道を維持しています。各BEVには通常、駆動、バッテリー熱管理ループ、ステアリング、および快適性機能向けに15~25個のドライバーICが搭載されており、モータードライバーIC市場において最も部品点数の多い製品群の一つとなっています。これに続いて産業用オートメーション分野では、協働ロボットや自動倉庫において、高度な診断機能と確定的なレイテンシを必要とするサーボループが密集して配置されています。

コードレス掃除機から高級コーヒーメーカーに至るまでの民生用電子機器は、静音性と省エネ性を追求してBLDCモーターを採用しており、厳しいコスト目標が課されているもの、安定した中規模の受注を生み出しています。医療機器は、生産台数は少ないもの、生命維持装置や手術用ロボットにはISO 13485の認証と一桁台以下のFIT(初期故障率)が求められるため、高利益率を維持しており、医療グレードのプロセス管理を掲げるベンダーのモータードライバーIC市場シェアを押し上げています。

地域別分析

アジア太平洋地域は2025年の売上高の52.53%を占めました。これは、中国が電気自動車(BEV)の生産を支配している一方で、インドがアナログ部品向けの新たなファブ(製造工場)誘致優遇策を導入しているためです。日本と韓国における合弁ファブは、自動車グレードのSiCの生産能力を増強し、産業用ロボットやインフォテインメントモジュールの急増する輸出量を支えています。現地のティア1サプライヤーは、ISO 26262およびIATF 16949の認証要件が満たされる場合、国内製のドライバーICを選択しており、これにより地域のサプライチェーンが強化され、設計サイクルのフィードバック期間が短縮されています。

北米と欧州では、政策主導の需要パターンが共通しており、車両平均CO2排出量の上限規制により、OEM各社はEVへの投資を前倒しせざるを得ない状況にあります。「CHIPS and Science Act」は製造補助金として390億米ドルを割り当てており、アナログ多チップモジュールが優先カテゴリーとして挙げられています。また、ドイツの30億ユーロ規模の半導体研究開発基金は、自動車用パワーエレクトロニクスへの助成金を誘導しています。こうした資金注入により、顧客工場の近くにパッケージングと最終テスト拠点を設置するモータードライバーICサプライヤーにとって、人件費の上昇が相殺され、長期にわたる製造プロセスのリスクが軽減されます。

南米はCAGR8.18%で地域別で最も急速な成長を遂げており、その原動力となっているのは、ブラジルの産業近代化融資と、アルゼンチンによる鉱物採掘の電化推進です。鉱山用ダンプトラック、コンベアライン、およびプロセスプラントのポンプでは、ディーゼル使用を抑制するためにBLDCおよびSiC駆動パックが採用されており、各設置には数十個の高電圧ドライバICが組み込まれています。その他の地域では、チリのアタカマ・ソーラー・コリドーからサウジアラビアのスマートシティ「NEOM」に至る再生可能エネルギーのメガプロジェクトにおいて、電子整流式ポンプやHVACシステムが採用されており、モータードライバーIC市場にさらなる需要をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVによる高電圧ドライバICの需要

- 産業用ロボットとオートメーションの急成長

- 民生用およびHVAC分野におけるBLDCモーターの急速な普及

- ワイドバンドギャップ(SiC、GaN)ドライバICへの移行

- 組み込みAIベースの予知保全機能

- 車両ゾーンアーキテクチャによるパワーステージの部品表(BOM)削減

- 市場抑制要因

- 自動車グレードの安全認証コスト

- 半導体サプライチェーンの変動性

- 超小型BLDCモジュールの熱的限界

- スマートモーターの統合が低消費電力ICの市場を食いつぶしている

- マクロ経済要因が市場に与える影響

- 業界価値、サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- モーターの種類別

- ブラシ付きDCドライバーIC

- ブラシレスDCドライバIC

- ステッピングモーター用ドライバIC

- SiCドライバIC

- その他のモータータイプ

- エンドユーズ産業別

- 自動車

- 産業用オートメーションおよびロボティクス

- 民生用電子機器および家電製品

- 医療機器

- その他の最終用途産業

- 電圧範囲別

- 24 V以下

- 25~48 V

- 49~240 V

- 240 V以上

- 半導体材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他の半導体材料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allegro MicroSystems, Inc.

- Alpha & Omega Semiconductor Ltd.

- Analog Devices, Inc.

- Diodes Incorporated

- Infineon Technologies AG

- Maxim Integrated Products, Inc.

- Melexis NV

- Microchip Technology Incorporated

- Monolithic Power Systems, Inc.

- NXP Semiconductors N.V.

- ON Semiconductor Corporation

- Panasonic Industry Co., Ltd.

- Power Integrations, Inc.

- Renesas Electronics Corporation

- ROHM Co., Ltd.

- Sanken Electric Co., Ltd.

- Silergy Corp.

- STMicroelectronics N.V.

- Texas Instruments Incorporated

- Toshiba Electronic Devices & Storage Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日