自動車インストルメントクラスター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Instrument Cluster - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063281

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

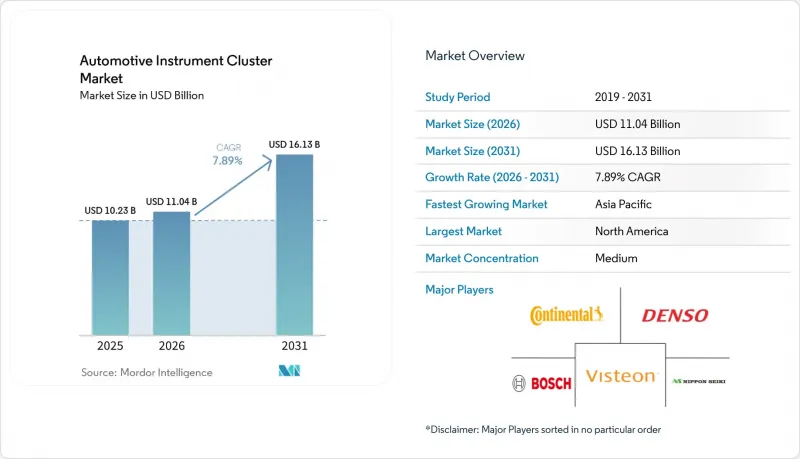

Mordor Intelligenceによると、自動車インストルメントクラスターの市場規模は、2025年の102億3,000万米ドル、2026年の110億4,000万米ドルから、2031年までに161億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.89%を記録すると予測されています。

本レポートは、クラスタータイプ(アナログクラスター、デジタルクラスターなど)、車種(二輪車、三輪車など)、推進方式(内燃機関(ICE)、バッテリー電気自動車(BEV)など)、表示技術(アナログゲージ、LCDなど)、販売チャネル(OEM、アフターマーケット)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車インストルメントクラスター市場の動向とインサイト

アナログからフルデジタルクラスターへの移行

自動車メーカーは、ソフトウェアのみのレイアウトにより、工具交換コストの削減、無線によるローカライゼーションのサポート、そして豊富な運転支援グラフィックの表示が可能となるため、機械式計器を廃止しつつあります。かつてオプティトロンダイヤルを好んでいた日本ブランドも、現在では量産モデル全体にフルLCDメーターを搭載しており、デジタルクラスターへの世界の転換点が訪れていることを示しています。特定のピックアップトラックにおける画面黒化不具合をきっかけとしたフォードの2025年のリコールは、アナログによる冗長性が失われる際の厳格な検証の重要性を浮き彫りにしました。物理的な指針を懐かしむ購入者を安心させるため、プレミアムブランドは、触覚フィードバックや物理的な奥行きを模倣する高コントラストのOLEDパネルを採用しています。クラスターの信頼性が安全性の代用指標となる中、フォントの視認性、色彩科学、瞬時の起動動作を洗練させたサプライヤーが、デザイン競争で優位に立っています。

EV生産の拡大に伴い、バッテリー状態表示が必要に

バッテリー式パワートレインの採用により、クラスターには詳細なエネルギーデータ、充電状態、残走行距離、回生ブレーキの強度、および温度に応じた航続距離の表示が求められています。シボレーの「エクイノックスEV」のクラスターは、充電率、エネルギー履歴、リアルタイムの電力フローを一目で確認できる表示を実現し、新たな基準を打ち立てています。残存航続距離に対するドライバーの不安は、地形や天候に適応する動的な視覚情報の需要を高めています。そのため、クラスターは受動的な計器セットから能動的なコーチングツールへと進化し、バッテリーの健全性を維持する運転行動を促すようになっています。内燃機関の段階的廃止を発表する地域が増えるにつれ、計器クラスターのサプライヤーは、バッテリー分析機能を電気自動車専用の追加機能ではなく、コア機能として組み込むようになっています。

大衆市場セグメントにおける高コストと価格への敏感さ

デジタルクラスターは、アナログユニットと比較して依然として材料費が高いため、購入者が低価格を重視するエントリーレベルの自動車やオートバイにおいては障壁となっています。アフターマーケットキットは、最新のディスプレイに対する消費者の需要を示す一方で、支払意慾の限界も明らかにしています。サプライヤーは、バックライト、タッチセンサー、基板アセンブリを自社で保有する垂直統合を追求し、コストを1ドルでも削減しようと努めています。一部のOEMはオプションを階層化し、フルデジタルクラスターをプレミアムグレードに限定していますが、それにより規模の経済が分断され、購買力への影響力が希薄化しています。

セグメント分析

2025年時点で、アナログ式計器盤は自動車用計器盤市場シェアの49.14%を占めており、これはコスト重視のモデルや、堅牢でシンプルな仕様を重視する商用車フリートに支えられています。しかし、CAGR8.34%で成長しているフルデジタルクラスターは、ナビゲーション、ADASアラート、パーソナライゼーションを統合した次世代コックピットの基盤となっています。サプライヤーは、発光パネルを活用して深い黒色と低遅延を実現し、スポーツ、エコ、自動運転モードを切り替えるコンテキストに応じたテーマを可能にしています。運転支援ステータスを表示するよう求める規制により、物理的な指針だけでは不十分となり、この転換が加速しています。愛好家の間では依然として針の触覚的な動きが賞賛されており、伝統あるブランドは、ノスタルジーへの架け橋として、アナログのリングとセンタースクリーンを融合させることもあります。

自動車インストルメントクラスター市場は、デジタル需要に合わせて供給体制を整えることでこれに対応しています。メーカー各社は、一度コンパイルすればあらゆる画面サイズに展開できるグラフィックスパイプラインに投資し、エンジニアリングの負担を軽減しています。クラスターがヘッドアップディスプレイと同期するにつれ、重複した警告表示は減少し、より詳細な地図を表示するためのスペースが確保されます。アナログ計器は、眩しさや振動、手袋を着用したまま操作できる利便性がデザインよりも優先される新興市場の二輪車やニッチなオフロード機械向けに、ますます限定的に採用されるようになっています。しかし、そうした分野でもハイブリッドソリューションが徐々に浸透しており、ダッシュボード全体を再設計することなく最低限の情報を表示するために、機械式計器の間にコンパクトなTFTディスプレイが組み込まれるケースが見られます。

乗用車は2025年に自動車インストルメントクラスター市場シェアの56.21%を占め、2031年までのCAGR7.75%で最も急速に成長しているセグメントでもあります。これは、生産台数の大部分を占めること、およびコネクテッドインテリアに対する消費者の需要を反映しています。電気クロスオーバー車やプレミアムセダンでは、大型のデジタルクラスターが頻繁に導入され、モデルサイクルの刷新に伴い、ミドルセグメントにも波及しています。かつては速度計や燃料計だけで満足していた二輪車も、現在では小型TFTスクリーンを採用し、ナビゲーションの矢印や着信通知を表示するようになり、都市部のライダーの間で広がるスマートフォン文化を反映しています。フリート用バンや中型トラックは遅れをとっていますが、規制によるデータロギング要件が、ドライバーの運転評価フィードバックを標準化するデジタルダッシュボードへの移行を後押ししています。

自動車インストルメントクラスター市場において、乗用車の優位性は規模の経済を生み出し、それがオートバイや小型商用車にも波及することで、参入障壁を低下させています。ライダーは、瞬時のギアポジション表示やBluetooth音楽の通知を高く評価しており、コンパクトなクラスターがライフスタイルの象徴となっています。自動車メーカーは複数のボディスタイルでデザイン言語を統一しているため、SUVとハッチバックはカラーアクセントを切り替えつつ、基盤となるグラフィックを共有しています。このアプローチにより、ソフトウェアの検証にかかるオーバーヘッドが削減されます。これは、アップデートの頻度が加速する中で極めて重要です。商用車事業者は信頼性指標を注視しており、ソリッドステート・クラスターが実地での耐久性を証明すれば、貨物の可視性に対するニーズが高まるバスやラストマイル配送用トライクへの採用も拡大していくでしょう。

地域別分析

北米は2025年、自動車インストルメントクラスター市場シェアの35.66%を占めました。これは、ピックアップトラックやSUVの堅調な生産台数に加え、大型でカスタマイズ可能なスクリーンを求める消費者の需要に支えられたものです。連邦政府の運転中の注意散漫防止ガイドラインにより、デトロイトの自動車メーカーはフォントの視認性やアラートの優先順位を検証するよう迫られており、これが世界のデザイン言語に影響を与えています。また、同地域ではテーマバンドルを収益化する無線アップデート(OTA)の試験運用も行われており、サプライヤーにとって、世界展開に先立つ北米でのテストベッドとなっています。半導体不足に伴う供給の混乱は、ニアショアリングへの関心を高め、USMCA(米国・メキシコ・カナダ協定)の規則を満たしつつリードタイムを短縮できるメキシコの電子部品工場への新たな投資を促進しました。夜間運転時のハプティックフィードバックや最低輝度に関する州レベルの新たな規制は、クラスターのバックライト要件をさらに形作っています。

アジア太平洋地域は最も急成長しており、2031年までのCAGRは8.05%と予測されています。中国の電動化推進により、バッテリー分析に対応したクラスターが求められている一方、2027年に予定されている物理スイッチの義務化は重要な操作機能を確保するものであり、クラスターの持続的な役割を裏付けています。世界最大の二輪車市場であるインドでは、ライダーがナビゲーションの案内や着信通知を求めるにつれ、TFTディスプレイの急速な普及が進んでいます。アーンドラ・プラデーシュ州でのパネルモジュールの現地組立により、関税負担が軽減され、供給が確保されています。日本はディスプレイ分野における深い専門知識を活かし、高コントラストパネルの輸出を行っていますが、工場の統合は、利益率の高いOLEDラインへの移行を示唆しています。東南アジア諸国では、小型カラークラスターを搭載した低価格の電動スクーターが歓迎されており、新たな販売数量層が開かれています。

欧州は、全体的な拡大ペースは鈍化しているもの、依然として技術動向の先駆者であり続けています。高級車メーカーは、運転席と助手席の領域にまたがる曲面OLEDクラスターの実験を進めており、ソフトウェアを用いてナビゲーションとエンターテインメントの表示領域を動的に割り当てています。UNECE(国連欧州経済委員会)の規制に基づくサイバーセキュリティガバナンスは、認証コストを増加させる一方で、高級車購入者間の信頼を裏付けるものとなっています。欧州の安全基準では、クラスターに運転支援アイコンの表示が義務付けられており、アナログ方式に固執していたメーカーもハイブリッド型または完全デジタルシステムへの移行を迫られています。地政学的要因によるエネルギー価格の変動を受け、フリート事業者はエコドライブスコアを表示するダッシュボードを備えた電動バンの導入を進めています。東欧の受託製造業者は、単一国リスクを回避したい西欧ブランドからの組立プログラムを誘致しており、EUの炭素国境調整メカニズム(CBAM)により、クラスター内の重要サブコンポーネントの現地調達が一層促進される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アナログから完全デジタルクラスターへの移行

- EV生産の拡大に伴い、バッテリー状態表示機能が必要とされています

- ADASおよびコネクテッドカーのHMIへの統合

- 再構成可能なクラスターを推進するソフトウェア定義車両アーキテクチャ

- フレキシブルOLEDパネルによるBOMコストの削減

- 没入型3D/ARコックピット体験への需要

- 市場抑制要因

- 大衆市場セグメントにおける高コストと価格への敏感さ

- ICおよびディスプレイにおける従来のサプライチェーンの不足

- コネクテッド・クラスターにおけるサイバーセキュリティコンプライアンスの負担

- 運転中の注意散漫に関する規制の強化により、UIの複雑さが制限される

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- クラスタータイプ別

- アナログクラスター

- デジタルクラスター

- ハイブリッドクラスター

- 車両タイプ別

- 二輪車

- 三輪車

- 乗用車

- 小型商用車(LCV)

- 中型・大型商用車(MHCV)

- バスおよび長距離バス

- 推進タイプ別

- 内燃機関(ICE)

- バッテリー式電気自動車(BEV)

- プラグインハイブリッド電気自動車(PHEV)

- ハイブリッド電気自動車(HEV)

- 燃料電池自動車(FCEV)

- ディスプレイ技術別

- アナログゲージ

- LCD

- OLED

- TFT

- HUD(ヘッドアップディスプレイ)

- 販売チャネル別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Robert Bosch GmbH

- Denso Corporation

- Visteon Corporation

- Yazaki Corporation

- Nippon Seiki Co., Ltd.

- Marelli S.p.A.

- Panasonic Automotive Systems Co., Ltd.

- Pricol Limited

- Stoneridge Inc.

- Valeo SA

- Harman International

- LG Display Co., Ltd.

- Hyundai Mobis Co., Ltd.

- Forvia SE

- Innolux Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日