自動車グレージング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Glazing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063275

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

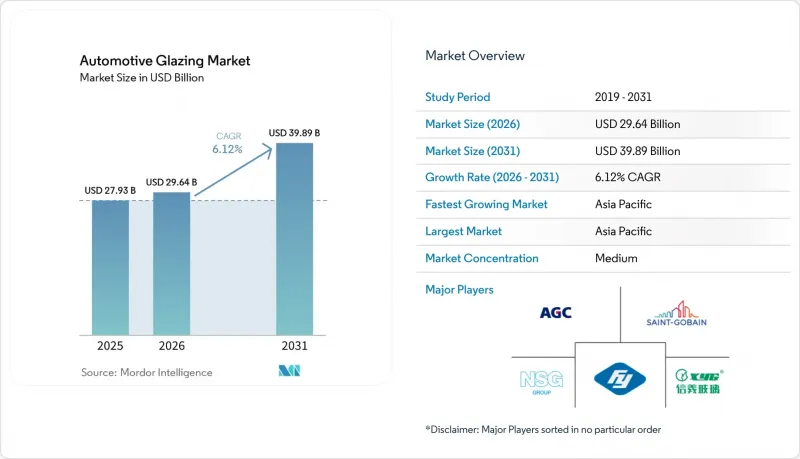

Mordor Intelligenceによると、自動車グレージング市場の規模は、2025年の279億3,000万米ドルから2026年には296億4,000万米ドルへと拡大し、2031年までに398億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.12%で成長すると見込まれています。

本レポートは、製品タイプ(合わせガラス、強化ガラスなど)、用途タイプ(フロントガラス、リアガラスなど)、車種(乗用車、小型商用車など)、駆動方式(内燃機関(ICE)など)、流通チャネル、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動車グレージング市場の動向とインサイト

新興国における自動車生産の増加

インドおよびASEAN回廊における工場生産量は拡大しており、これによりガラスサプライチェーンは現地化されたフロートラインへと移行しています。福耀(Fuyao)の2工場体制の青写真、すなわち中国を規模拡大のエンジンとし、ハンガリーを欧州のジャストインタイム(JIT)プログラムの拠点とする戦略は、新たな組立拠点においてファーストフィット契約を獲得するために必要な対応力を示しています。UVカットコーティングや低放射率(Low-E)コーティングなど、かつては高級車専用とされていた技術が、現地のティア1サプライヤーが生産能力を拡大するにつれ、量産モデルにも導入されつつあります。

軽量ガラスがEVの航続距離と燃費効率を向上

電気自動車(EV)プラットフォームでは、軽量化による1キログラムの削減が、航続距離の延長に直結します。ポリカーボネートはガラスの約半分の重量で、熱伝導率も低いため、バッテリー容量を消耗させる空調(HVAC)の負荷を軽減します。AGCとサンゴバンは、前面衝突安全基準を満たしつつ軽量化を実現するハイブリッド積層ガラスを実証しており、中国のメーカーはBEVのサイドウィンドウに薄型の中間膜を採用することで、さらなる軽量化を図っています。バッテリーパックのサイズを拡大せずに軽量化が求められる、厳しいフリート平均CO2排出基準が適用される地域では、世界中の自動車メーカーによる採用が加速しています。

先進ガラス製品のコスト高と製造プロセスの複雑さ

太陽光発電層、エレクトロクロミック層、またはHUD用中間膜を組み込むには、サプライヤーが資本集約的な焼成炉のアップグレード、より厳格なクリーンルーム管理、および新たなインライン検査工程への投資を余儀なくされます。層が追加されるごとに歩留まりリスクは増大します。なぜなら、1枚のシートに欠陥があればラミネート全体が不良となるため、規模の経済が実現する前に、学習曲線に伴うスクラップが利益率を圧迫する恐れがあるからです。このコスト負担は、価格弾力性が低く、OEMが材料費の上乗せ分を消費者に転嫁しにくい大量生産の主要ブランドにおいて、最も深刻に感じられます。世界の安全基準で義務付けられている衝撃試験や紫外線老化試験などの認証試験は、開発サイクルをさらに長期化させ、運転資金を拘束することになります。

セグメント分析

2025年、合わせガラスは自動車グレージング市場で62.35%のシェアを維持し、世界の衝撃吸収基準への適合性を裏付けています。ポリカーボネートは最も急速に台頭している代替素材であり、自動車メーカーがサイドウィンドウやルーフモジュールにおいてその軽量性を活用するにつれ、CAGR7.13%で拡大すると予測されています。サプライヤー各社は、合わせガラスのフロントガラスとポリカーボネート製のサイドライトを組み合わせたハイブリッド構造を模索しており、これによりプラットフォームは重量目標を犠牲にすることなく安全基準を満たすことが可能になります。耐傷性や長期的な透明性に関する技術的な課題は残っていますが、コーティング技術の進歩が続いていることから、規制当局が最終的にフロントガラスの規制を緩和し、さらなる需要拡大につながる可能性があります。

次世代の電気自動車アーキテクチャの設計が確定するにつれ、早期に多材料ソリューションの認定を取得できた企業が、仕様採用の優位性を獲得することになるでしょう。継続的な研究開発により、薄い積層シートとポリマーコアを組み合わせることでカテゴリー間の境界線が曖昧になり、既存メーカーは軽量化の基準を満たしつつ、既存の生産設備を維持できるようになります。OEM各社は積層構造の音響性能や赤外線遮断効果を重視しているため、短期的には全面的な切り替えは起こらないでしょう。その代わりに、コスト、重量、規制の許容範囲を最適化するために、各基材を特定の車両ゾーンに割り当てる共存モデルが登場しています。

フロントウィンドウは、積層構造の法的義務化と部品の表面積の広さを背景に、2025年の自動車グレージング市場規模の47.22%を占めました。一方、サンルーフは、パノラマレイアウトがプレミアムブランドからコンパクトクロスオーバーへと移行するにつれ、CAGR7.96%で成長を牽引しています。デザイナーは開放感のあるキャビン空間を創出するためにルーフ全体の透明性を重視しており、サプライヤーは現在、外装の板金構造を変更することなく機能的価値を付加するため、調光機能付きフィルムや太陽光発電フィルムを統合しています。ルーフガラスは、プラットフォームの再設計を最小限に抑えつつ、高い高級感を提供するため、このアップグレードの道筋はOEMの収益戦略と合致しています。

フロントガラスは、HUDプロジェクターや拡張現実(AR)オーバーレイをサポートするウェッジ型中間膜のおかげで、受動的なバリアからデジタルディスプレイへと同時に進化しています。これらの光学系には、極めて高い表面平坦性と厳格な屈折率公差が求められ、ガラスメーカーにとっての仕様範囲は狭まりつつあります。サイドガラスやリアガラスは機能の採用において遅れをとっていますが、フロントガラスで実証されたコーティング技術を徐々に継承しており、トリクルダウン需要を生み出しています。用途横断的な移行のペースは、サプライヤーが多様な曲率や厚さの要件にわたって新しい積層構造をどれだけ迅速に標準化できるかにかかっています。

地域別分析

アジア太平洋地域は2025年に自動車グレージング市場の45.81%のシェアを維持し、7.31%という最も高いCAGRが見込まれています。この成長は、主に中国におけるバッテリー式電気自動車(BEV)の急増、インドでの生産拡大、そして日本や韓国からの技術交流によって牽引されています。現地のサプライヤーはフロートガラスの生産能力を拡大しており、一方、各国政府は、特にエネルギー効率の高い溶融炉やリサイクル義務化といったインセンティブを通じて、投資を誘致しています。

欧州と北米は生産量では遅れをとっていますが、自動車部品としての付加価値においては優れています。欧州では、騒音や使用済みガラスのリサイクルに焦点を当てた指令が、OEMの仕様を形作っています。こうした重視により、低騒音や分解しやすいガラスといった特性が、調達において不可欠なものとなっています。一方、北米では、米国中西部にあるフロートガラス製造ラインからメキシコの組立拠点に至る地域的なサプライチェーンを活用しており、為替変動や輸送コストによる課題を効果的に軽減しています。

南米、中東・アフリカは現在、自動車グレージング市場において比較的小さなセグメントを占めていますが、明らかな潜在力があります。例えば、湾岸諸国におけるプレミアムSUVの需要増加や、ブラジルでのBEV(バッテリー電気自動車)導入に向けた実験的な取り組みは、この成長の可能性を示唆しています。しかし、この潜在力を実現できるかどうかは、経済の安定性、労働力のスキルレベル、そして現地のフロートライン生産に対するインセンティブに関連する輸入関税に関する明確な政策といった要因に左右されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における自動車生産の増加

- 軽量ガラスがEVの航続距離と燃費を向上させる

- パノラマサンルーフの採用が急増

- OEMによるHUD対応「ディスプレイ」ガラスの推進

- 都市騒音規制の義務化が防音ガラス需要を後押し

- EV向け太陽光発電ガラス

- 市場抑制要因

- 高度なガラス製品のコスト高と製造プロセスの複雑さ

- ソーダ灰の供給ショックがガラスコストを押し上げている

- フロントガラスにおけるポリカーボネートの使用を制限する規制

- リサイクル義務化がリバースロジスティクスの負担を増大させる

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 合わせガラス

- 強化ガラス

- ポリカーボネートガラス

- 用途タイプ別

- フロントガラス

- リアウィンドウ

- サイドライト(サイドウィンドウ)

- サンルーフ

- クォーターグラス

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 推進タイプ別

- 内燃機関(ICE)

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- 燃料電池自動車(FCEV)

- 流通チャネル別

- 相手先ブランド製造業者(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- スペイン

- イタリア

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AGC Inc.

- Saint-Gobain S.A.

- Nippon Sheet Glass Co., Ltd.

- Fuyao Glass Industry Group Co., Ltd.

- Xinyi Glass Holdings Ltd.

- Guardian Industries

- Vitro SAB de CV

- Central Glass Co., Ltd.

- Teijin Limited

- Webasto SE

- Magna International Inc.

- Gentex Corporation

- AGP eGlass

- Corning Incorporated

- Sisecam

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日