風力タービン基礎:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wind Turbine Foundation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063263

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

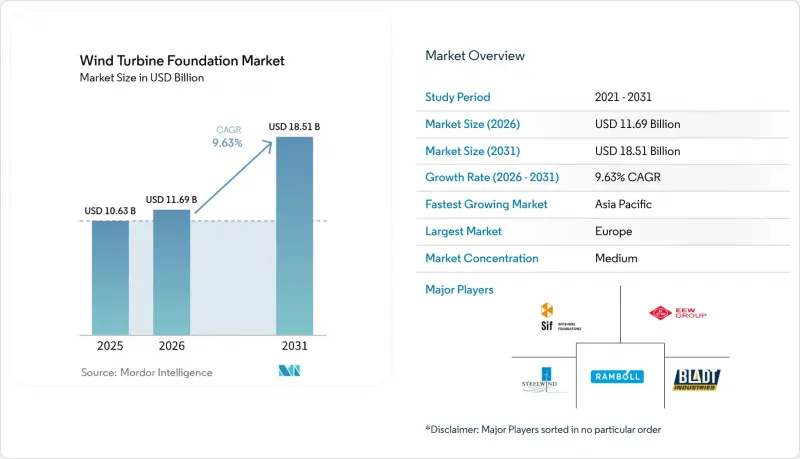

Mordor Intelligenceによると、風力タービン基礎市場の規模は2025年に106億3,000万米ドルと評価され、2026年の116億9,000万米ドルから2031年までに185億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.63%となる見込みです。

本レポートは、基礎タイプ(重力式構造、その他)、材質(コンクリート、鋼鉄、複合材/ハイブリッド)、設置場所(陸上、その他)、タービン定格(2MW未満、その他)、最終用途(ユーティリティ規模、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の風力タービン基礎市場の動向と洞察

世界のネットゼロ目標の下での急速な洋上風力発電所の建設拡大

2025年から2026年にかけて、2024年時点で既に稼働している83GWに加え、2050年までにカーボンニュートラルを目指す各国政府は、約100GWの洋上風力発電容量を競売にかけました。欧州の「REPowerEU」計画だけでも2050年までに300GWを目標としており、一方、米国「インフレーション・リダクション法」によるクリーンエネルギーへのインセンティブは、プロジェクトの内部収益率(IRR)を最大3パーセントポイント押し上げています。中国の「第14次五カ年計画」では2030年までに50GWの洋上風力発電を掲げており、これが製造能力を上回る国内建設プログラムを後押ししています。これに対応し、XXLモノパイルのリードタイムは24ヶ月に延びており、開発事業者は2029年までの枠を確保せざるを得なくなっています。Sif Groupのように、自動化ラインと深水埠頭を備えた製造業者は、2026年度のEBITDA見通しが前年比181%増となるなど、プレミアム価格を確保しています。

15MW以上のタービンにはXXLサイズの基礎が必要

次世代タービンは10MWモデルより40%高い推力荷重を発生させるため、モノパイルは直径10m、長さ120m、重量2,400t規模へと拡大を余儀なくされています。港湾の水深がボトルネックとなっており、現在10mを超えるモノパイルを扱えるのはエスビャール、ブレーマーハーフェン、エイブル・シートン、マースフラクテIIのみです。EEWとCS Windは、Nordlicht 1プロジェクトの初期段階のモノパイルを予定より早く納入し、ロボット溶接により全長100mにわたって寸法公差を5mm以内に維持できることを実証しました。現在、このセグメントの競合力は、120mmを超える厚板を圧延できる製鉄所と、リアルタイムの品質管理を統合した製造業者にかかっています。RWEが2028年までに32万トンの厚板を確保していることは、大規模な買い手が限られた生産能力を急速に確保している実態を示しています。

深海用浮体式ソリューションの高い設備投資

浮体式基礎のコストは1メガワットあたり約340万ユーロで、そのうちプラットフォームの製造と輸送に最大140万米ドル、設置と係留に最大450万ユーロがかかります。船舶の用船料は1日あたり23万4,000米ドルから35万1,000米ドルの範囲で、1基あたり10~15日間かかるため、設置費用は固定式プロジェクトよりも50~70%高くなります。現在の浮体式発電の均等化発電コストは1キロワット時あたり0.20米ドルを超えており、DNVは2050年までに1メガワット時あたり67米ドルへと徐々に低下するのみと予測しており、短期的には資金調達の難しさが続くと見られています。港湾の改修により費用はさらに膨らみます。米国西海岸だけでも、大規模な組立作業を開始する前に、新たな統合用埠頭とクレーン設備に少なくとも12億米ドルが必要となります。総資本コストが1メガワットあたり292万米ドルを下回るまで、ほとんどの浮体式プロジェクトは、日本、スコットランド、カリフォルニアの補助金対象となるパイロット区域に限定されたままとなるでしょう。

セグメント分析

2025年時点で、モノパイルセグメントは風力タービン基礎市場の55.4%を占めており、水深60mまでの水域におけるコスト効率の高さが裏付けられています。しかし、水深100mを超える海域での浮体式風力発電の拡大に伴い、半潜水式基礎はCAGR27.8%を記録する見込みです。

ジャケット式基礎はアジア太平洋地域で注目を集めており、Orstedの「グレーター・チャンホア」プロジェクトでは、工期を20%短縮することに成功しました。ノルウェーでは、二酸化炭素排出量を80%削減することを目標に、重力式構造が再興しています。日本の11.7ギガワットの入札やスコットランドのBW Ideol社のパイプラインに牽引される浮体式基礎は、稼働中が234メガワット、計画中が244ギガワットに達しています。BW Ideol社の「ダンピングプール」やPrinciple Power社の「WindFloat」といった革新技術は効率性を高め、設置時間を最大60%短縮しており、基礎技術における大きな転換を示しています。

2025年時点で、風力タービン基礎市場の67.1%を鋼材が占めており、これは成熟したサプライチェーンと高い強度対重量比を反映しています。しかし、2026年3月に1ショートトンあたり1,115米ドルに達した鋼板価格の高騰や、2027年までに1トンあたり58~93米ドルの追加負担となる炭素国境調整税により、開発事業者はより環境に配慮した材料構成へと移行しつつあります。複合材およびハイブリッド基礎は、絶対量では小さいもの、廃止措置時に70%の材料回収を義務付けるEUの循環型経済規則に後押しされ、2031年までにCAGR14.4%で成長すると予測されています。BW Ideol社の「Damping Pool」のようなハイブリッド鋼コンクリート製半潜水式構造物は、埋め込み排出量を40%削減し、使用終了時の解体を簡素化します。REFRESH試験では、バージン材と同等の特性を持ち、2050年までに発生すると予想される2,500万トンのブレード廃棄物の吸収源となるリサイクルガラス繊維マットが実証されました。

コンクリート製重力式基礎が再び注目を集めています。モジュール式型枠により内陸での打設が可能となり、その後バージで曳航して搬出できるため、XXLモノパイルの物流を妨げる喫水制限を回避できるからです。Peikko社の「Cage Rock」岩盤固定システムは、フラットナハギ(Flatnahagi)においてコンクリート使用量を15%、鉄筋量を17%削減し、小規模な島嶼部の送電網における経済性を向上させました。ディリンガー社が2027年から2028年に発売予定の「PURE STEEL+」シリーズは、従来の鋼板と比較してCO2排出量を55~60%削減することを目標としており、既存の鉄鋼メーカーでさえ低炭素供給への対応を進めていることを示しています。炭素価格の引き締めが進むにつれ、開発業者は初期コストと将来の回収クレジットを天秤にかけるようになり、調達手段の幅が広がることになります。その結果、鉄鋼が数量面で優位を保つ一方で、複合材やハイブリッドソリューションが風力タービン基礎市場の次の成長段階を切り拓くことになるでしょう。

地域別分析

2025年、欧州は世界の風力タービン基礎市場シェアの37.2%を占めました。これは、北海での建設拡大と、エスビャールおよびブレーマーハーフェンの港湾設備の拡充に支えられたものです。エスビャールでは航路水深を12.8mに深め、コンビ・ターミナルを拡張したことで、直径10mを超えるモノパイルの積み出しが可能になりました。ドイツのGennakerおよびWindankerプロジェクトでは合わせて80基以上のXXL基礎が必要とされ、一方、英国のDogger BankおよびHornsea 3では250基以上が必要とされています。Sif GroupのMaasvlakte II工場は年間200基のモノパイルを生産しており、これにより欧州は2030年まで十分な製造余力を確保しています。オーストエド社のグレーター・チャンホア(Greater Changhua)サイトに導入されたサクションバケット式ジャケットは、現在、騒音に敏感な北海海域での導入が検討されています。

アジア太平洋地域は最も急成長している地域であり、2031年までCAGR13.6%で拡大し、風力タービン基礎市場の規模を着実に押し上げています。中国ではすでに広東省で23.5GW、江蘇省で11.3GWが稼働しており、いずれも120mm以上の厚さのプレートが必要な15MW以上の大型タービンへと移行しています。台湾は2026年1月、グレーター・チャンホア2bおよび4で66基のサクションバケット・ジャケットを完成させ、現地の造船所が複雑な格子構造の施工に対応できることを実証しました。日本は2025年に4つの区域で計11.7GWの発電容量を確定させ、水深100mを超える海域では半潜水式構造体に期待を寄せています。韓国のGS Entecは、ベトナムやフィリピンへの輸出受注に対応するため、2026年初頭までにモノパイルの生産能力を倍増させる予定です。

北米は設置実績では後れを取っていますが、米国東海岸沿いに5.8GWという堅調なパイプラインを抱えており、同地域は風力タービン基礎市場のシェアを拡大しつつあります。エンパイア・ウィンドとコースト・バージニア・オフショア・ウィンドは2025年に合わせて230本のXXLモノパイルを設置しましたが、連邦政府による工事停止命令により建設が一時中断し、資金調達コストのスプレッドが拡大しました。カリフォルニア州の4.6GWに及ぶ浮体式リース案件は、需要を1MWあたり約397万米ドルの半潜水式プラットフォームへとシフトさせるでしょう。カナダは2030年までに5GWの洋上風力発電容量を計画しており、ブラジルとモロッコはそれぞれ1GWを超える環境許可を取得済みです。こうした新興のパイプラインは、北米および一部のフロンティア市場が、確立された欧州やアジアの拠点との差を着実に縮めていくことを示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のネットゼロ目標の下での洋上風力発電所の急速な建設拡大

- 15MWを超えるタービン出力には、XXLサイズの基礎が必要となります

- LCOEの低下が開発業者のROIを押し上げている

- 量産型モジュール式コンクリート基礎が港湾のボトルネックを解消

- デジタルツインを用いた地盤工学モデリングが、カスタム設計を加速させています

- リサイクル可能な基礎資材の需要

- 市場抑制要因

- 深海用浮体式ソリューションにおける高額な設備投資

- 120mmを超える鋼板の世界の供給不足

- 浅水港によるXXLモノパイルの物流遅延

- 不明確なサルベージ責任が資金調達コストを押し上げている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 基礎タイプ別

- 重力式構造物

- モノパイル

- ジャケット

- トリポッド

- 半潜水式

- その他

- 素材のタイプ別

- コンクリート

- 鋼

- 複合材/ハイブリッド

- 設置場所別

- オンショア

- オフショア

- 固定式洋上

- 浮体式洋上

- タービンレーティング(容量)別

- 2MW未満

- 2~5 MW

- 5MW超

- 最終用途別

- ユーティリティスケール

- 商業・産業用

- 住宅用およびマイクログリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- フィンランド

- スウェーデン

- Tukey

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ベトナム

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- エジプト

- モロッコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Ramboll Group A/S

- Sif Group

- Bladt Industries A/S

- EEW Group

- BW Ideol

- Principle Power, Inc.

- DEME Offshore

- Boskalis

- Navantia-Windar

- Harland & Wolff

- Peikko Group

- Balltec Ltd.

- BFG International

- Steelwind Nordenham GmbH

- Seaway 7

- Van Oord

- Jan De Nul

- Lamprell

- Smulders

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日