クリーン水素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clean Hydrogen - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063261

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

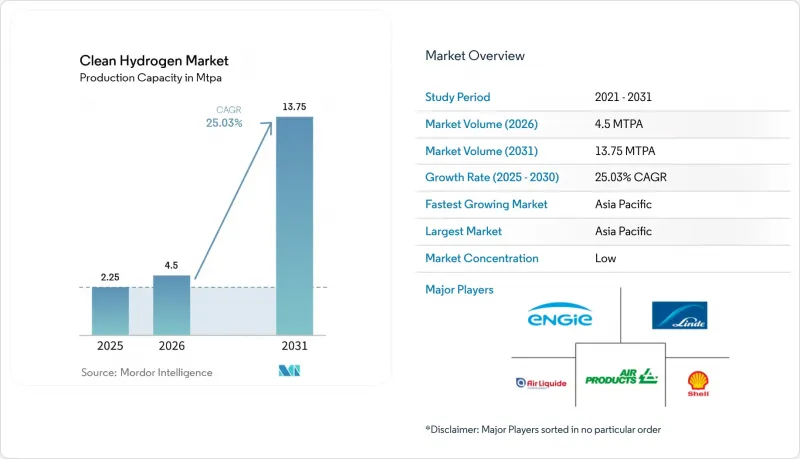

Mordor Intelligenceによると、生産能力ベースのクリーン水素市場規模は、2025年の225万トン/年から2026年には450万トン/年に拡大し、2026年から2031年にかけてCAGR25.03%で推移し、2031年には1,375万トン/年に達すると予測されています。

本レポートは、生産方法(グリーン水素、ブルー水素、ターコイズ水素、その他)、電解槽技術(アルカリ、PEM、その他)、供給形態(圧縮ガス、液体水素、その他)、用途(輸送、産業、その他)、および地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は、数量(トン)ベースで提示されています。

世界のクリーン水素市場の動向と洞察

2026年以降、急増する電解槽の生産過剰が価格暴落を招く

2025年、世界の電解槽の定格容量は年間61~63GWに達しましたが、稼働していたのはわずか2.15GWにとどまり、供給過剰が生じました。これにより、欧州のアルカリ型電解槽の価格は1キロワットあたり2,407米ドル、PEM型は2,547米ドルまで下落しました。中国のベンダーは稼働中の工場生産能力の半分以上を支配しており、シェアを維持するために原価割れでモジュールを輸出しているため、欧米メーカーの利益率を圧迫しています。ハードウェアの価格下落に伴い、2030年までに太陽光資源が豊富な地域では、補助金なしのグリーン水素の均等化コストが1キログラムあたり1.50~2.50米ドルまで低下し、炭素回収費用の高騰に苦しむブルー水素の価格帯を上回ると予測されています。この価格競争により、安価な再生可能電力が豊富な中東とインドの両地域において、最終的な投資決定が加速しています。しかし、モジュール価格の急落は中小OEMの運転資金を圧迫しており、今後2年間で業界再編が進む可能性が高まっています。

EU、インド、ブラジルで導入されたIRA型生産税額控除

米国インフレ抑制法(IRA)が定める、低炭素水素に対する1キログラムあたり最大3米ドルの45V税額控除は、欧州の「水素銀行」、インドのSIGHTスキーム、そしてブラジルで検討中のインセンティブ枠組みが現在模倣している世界のベンチマークとなっています。これらの補助金は予測可能な収益の下限を確立し、開発者がより低いスプレッドでノンリコース債務を確保することを可能にしています。インドだけでも、電解製造および生産へのインセンティブとして24億米ドルを計上しており、これによりAM Greenによる年間100万トンのグリーンアンモニアプロジェクトの最終投資決定(FID)が引き出されました。しかし、「One Big, Beautiful Bill Act」に盛り込まれた早期失効条項(2028年1月1日までに建設を開始することを米国プロジェクトに義務付けるもの)により、2025年には年間490万トンを超えるプロジェクトが中止され、政策リスクが依然として存在することが浮き彫りになりました。

2030年以降の再生可能エネルギー出力抑制ペナルティ(系統接続料)

ドイツは2024年に8.2 TWhのグリーン電力を抑制し、現在、余剰電力時間帯に電解装置に対し5.8~17.4米ドル/MWhを課す時間帯別料金制度を導入しており、エネルギーコストゼロという想定を覆しています。スペインやデンマークでも同様の変動料金制度の試験運用が進められています。アルカリ電解槽は出力調整に5~15分を要するため、リチウムイオン蓄電池ほど迅速に価格変動を吸収できず、規制当局は系統安定化のために蓄電池を優先するようになっています。また、EUの規則では再生可能エネルギーの出力と水素生産を1時間単位で一致させることを義務付けており、入札ゾーンを跨いで安価な輸入品を調達する開発業者の裁定取引の余地を制限しています。2030年以降、送電網へのペナルティにより水素コストが1kgあたり0.20~0.50米ドル増加する可能性があり、ガス資源が豊富な地域におけるブルー水素との競合力が損なわれる恐れがあります。

セグメント分析

2025年時点で、クリーン水素市場シェアの68.5%をブルー水素が占めており、天然ガスの改質と炭素回収を組み合わせた手法の先行者優位性が浮き彫りになっています。しかし、グリーン水素への移行ペースはより速く、2031年までにCAGR34.6%で拡大すると見込まれています。これは、電解槽コストの低下により、太陽光発電が豊富な地域では納入価格の差が1キログラムあたり0.20米ドル未満にまで縮小しているためです。この変化により、かつてプロジェクトファイナンスモデルにおいて水蒸気改質プロジェクトを優位に立たせていた「ブルー水素プレミアム」が縮小しています。特に、炭素回収に対する政府のインセンティブが減少し始めている地域では顕著です。そのため、開発業者は、アジアへの大規模な輸出を牽引する年間21万9,000トンのNEOM複合施設など、ギガワット規模の電解クラスターの建設に着手し続けています。

2026年以降、グリーンプロジェクトに紐づくクリーン水素市場の規模は、発表済み容量においてブルー水素を上回りますが、稼働中の生産量では依然としてブルー水素が主流です。CCS(二酸化炭素回収・貯留)コストの上昇(2025年のトン当たり50~100米ドルから、2030年までに80~150米ドルへ)は、ブルー水素の価格優位性を損なう一方、再生可能エネルギーの増設、土地賃貸借制度の改革、および税額控除により、電解プロジェクトのパイプラインが加速しています。ターコイズ水素とバイオマスガス化は、炭素収益化の実証不足や物流上の障壁により、クリーン水素市場規模におけるシェアが低くなっています。CCSのコスト曲線が平坦化しない限り、政策リスクによりブルー水素プロジェクトのパイプラインがさらに縮小すると予想され、調達入札においてグリーン水素が基準となる道筋となる余地が生まれます。

アルカリ系システムは、資本集約度が低く、塩素アルカリ産業で数十年にわたる導入実績があることから、2025年にはクリーン水素市場規模の58.9%を占めました。中国のサプライヤーが価格競争を引き起こし、輸出入札でのシェアを拡大したため、2025年中に欧州のモジュール価格はキロワット当たり2,436米ドルを下回りました。しかし、PEMセグメントは、イリジウムの積載量が2020年のキロワットあたり2~3グラムから2025年には0.3~0.5グラムにまで削減され、触媒コストが70%以上削減されたことで、その差を縮めつつあります。急速な出力上昇率と部分負荷時の柔軟性(定格容量の10%まで1秒未満で応答可能)により、PEMは風力・太陽光発電のハイブリッドシステムにおいて最適な選択肢となっています。

固体酸化物電解(SOEC)の市場シェアは小さいもの、パイロット試験では72%の電気効率を記録しており、産業廃熱の回収によりスタックレベルで85%を超える効率を目指しています。これは、電力コストが1メガワット時あたり40米ドルを超える市場において、1キログラムあたり0.30~0.80米ドルのコスト削減につながる可能性があり、SOECを鉄鋼およびアンモニア複合施設向けの選択肢として位置づけています。一方、陰イオン交換膜(AEM)のプロトタイプは、貴金属を使用せずにPEMと同様の性能を発揮する可能性を秘めていますが、4万時間を超える耐久性の実証はまだ不十分です。全体として、技術構成はコスト主導のアルカリ型優位から、PEM、そして将来的にはSOECが、柔軟な再生可能エネルギーや高品位熱の統合に関連する用途を切り拓く、よりバランスの取れた構成へと移行しつつあります。

地域別分析

アジア太平洋地域は2025年の生産量の43.7%を占めて首位に立ち、2031年までの地域別CAGRは27.4%と最も高くなる見込みです。2025年に稼働を開始した世界59件のプロジェクトのうち、中国だけで25件が稼働を開始しており、これには中国石化(Sinopec)の年間2万トン規模のクチャ電解槽複合施設も含まれています。20億5,000万米ドルのインセンティブに支えられたインドの「国家グリーン水素ミッション」は、アンモニアおよびモビリティ分野のパイロットプロジェクトを通じて、年間100万トン以上の確定容量を生み出しました。日本は、2030年までに年間300万トン、2050年までに年間2,000万トンを目標とする輸入インフラを整備しており、これは地域からの輸出に対する構造的な需要を示すものです。ASEAN全域では、インドネシアとベトナムが低コストの水力発電サイトを視野に入れていますが、その実行は港湾の許認可や、資金調達可能な販売契約の有無にかかっています。

欧州は2025年の生産量において大きなシェアを占めていましたが、再生可能エネルギーの出力抑制に伴うペナルティの増加や、厳格な時間的整合性規制により課題に直面しています。ドイツは2024年に8.2TWhのグリーン電力を抑制し、水素コストに1キログラムあたり0.20~0.50米ドルを上乗せする動的送電網料金を導入しています。それでもなお、欧州大陸ではパイプラインの基幹網が整備されつつあります。具体的には、全長3,300kmの「SoutH2回廊」と、2030年までに完成予定の全長11,600kmの「水素バックボーン(第1フェーズ)」です。オランダやスペインの主要クラスターでは、洋上風力発電の電力購入契約(PPA)と200~250MWの電解装置を組み合わせ、製油所への供給と輸出の野心を支えています。

北米では、米国メキシコ湾岸地域が、既存の1,000マイルに及ぶ水素パイプラインと12億米ドルのハブ助成金の恩恵を受けていますが、45V税制優遇措置の早期終了により、プロジェクトは2028年までに最終投資決定(FID)を下す必要に迫られており、2025年には年間490万トン以上のプロジェクトが中止される見込みです。サウジアラビアのNEOM複合施設は、太陽光資源を活用して1キログラムあたり1.50~2.50米ドルのグリーンアンモニアを供給し、同地域を輸出大国へと押し上げています。ブラジルは2026年にインセンティブを確定し、アンモニア輸出回廊に注力する見込みです。一方、南アフリカのプラチナおよびイリジウム鉱山は、重要なPEM触媒を供給しており、材料の安全保障における地政学的な重要性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 2026年以降、電解槽の生産過剰が急増し、価格の暴落を招く

- EU、インド、ブラジルにおけるIRA型生産税額控除の導入

- 鉄鋼・アンモニア購入者による「グリーン・プレミアム」調達要件の台頭

- EU、米国湾岸地域、および中東における水素パイプライン回廊の開発

- 再生可能電力と水素の引き取りを組み合わせた企業間電力購入契約(Corporate PPAs)

- 固体酸化物電解効率85%超の画期的な進展(実験室からパイロット規模へ)

- 市場抑制要因

- 2030年以降の再生可能エネルギー出力抑制ペナルティ(系統利用料)

- CCSコストの上昇がブルー水素の競合力を損なう

- 世界のH2認証の相互運用性の遅れ

- PEMスタック用重要鉱物をめぐる地政学的リスク

- サプライチェーン分析

- 規制状況・政策の動向

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製造方法別

- グリーン水素

- ブルー水素

- ターコイズ(熱分解)水素

- その他

- 電解技術別

- アルカリ

- PEM

- 固体酸化物

- 陰イオン交換

- 提供形態別

- 圧縮ガス

- 液体水素

- アンモニア

- LOHC

- 用途別

- 輸送(FCEV、鉄道、船舶、航空)

- 産業用(アンモニア製造、メタノール製造、製鉄など)

- 発電

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Air Liquide

- Linde plc

- Air Products

- Shell

- BP

- Engie

- Orsted

- Plug Power

- Nel ASA

- ITM Power

- Siemens Energy

- Thyssenkrupp Nucera

- Cummins

- Topsoe

- Kawasaki Heavy

- Hyundai Motor Group

- Toyota

- Mitsubishi Power

- Posco Future M

- ADNOC

- ACWA Power

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日