キャパシタバンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Capacitor Bank - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063260

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

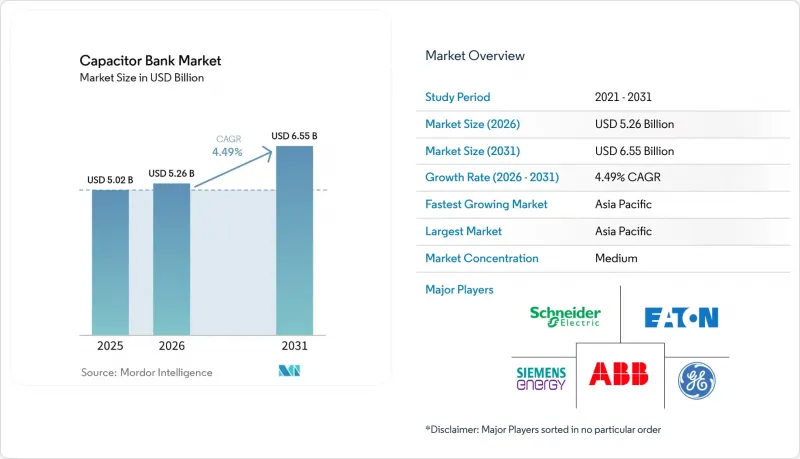

Mordor Intelligenceによると、キャパシタバンク市場の規模は、2025年の50億2,000万米ドルから2026年には52億6,000万米ドルに拡大し、2031年までに65億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.49%で成長すると見込まれています。

本レポートは、タイプ別(屋外変電所、その他)、電圧クラス別(10 kV未満の低電圧、10~69 kVの中電圧、69 kV以上の高電圧)、用途(力率改善、その他)、エンドユーザー(公益事業、商業、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のキャパシタバンク市場の動向と洞察

送電網の近代化と分散型エネルギー資源(DER)の導入

世界中の電力会社は、屋根上太陽光発電、地域バッテリー、および大規模再生可能エネルギーからの双方向電流に対応するため、送電網の強化を進めています。MISOの2025年計画だけでも、ミネソタ州とアイオワ州の変電所における97 MVArの新規または移設されたキャパシタ容量を含む432のプロジェクトに、123億米ドルが割り当てられています。サザン・カリフォルニア・エジソン社は、分散型太陽光発電による日中の電圧上昇を管理するため、配電フィーダー全体に自動キャパシタバンク制御装置を導入しています。エバーソース・エナジー社は2028年までに162億米ドルの予算を計上しており、その一部は、メーター裏側の蓄電設備からの電力注入に対応した二次レベルスイッチングを可能にするVARディスパッチのアップグレードに充てられています。これらのプログラムにより、キャパシタバンク市場は「更新サイクル」から「拡張サイクル」へと転換しています。これは、新規の各フィーダー区間において、現地でのVAR支援が必要となったためです。SCADAインターフェースや状態監視診断機能を備えたターンキー型筐体を提供するサプライヤーは、送電系統運用事業者との複数年契約を獲得する好位置にあります。

EV充電インフラの急増

急速充電器は0.85という低い力率を引き起こすため、接続負荷が1MWを超える場合、電力会社は現場での補償を義務付けることを余儀なくされています。IEEEのフィールドテストによると、350kWの充電器は100kVArの無効電力を消費し、これは20世帯分の無効電力需要に相当します。CAISOの2025-2026年調査では、ベイエリアにおける充電関連の電圧降下に対処するため、2つの70 kV回線に直列キャパシタを設置することが明記されています。そのため、不動産開発業者は、電力会社の調査を待たずに数週間で稼働可能な低電圧キャパシタキャビネットを購入しており、このニッチ市場ではシュナイダーエレクトリックとイートンが納期競争を繰り広げています。電気自動車の普及が加速するにつれ、2つの市場機会が生まれています。電力会社はフィーダーの電圧安定化のために中電圧キャパシタバンクを調達する一方、充電ネットワーク事業者はデポへの設置用にモジュール式ユニットを購入しています。

MLCCのサプライチェーンの変動がフィルムキャパシタにも波及

AIサーバーの需要により、多層セラミックキャパシタ(MLCC)の生産は高容量グレードへとシフトし、フィルムキャパシタ向けのメタライゼーション生産能力が減少しました。Supplyframeは2024年初頭にMLCCのリードタイムが52週に達したと記録しており、TTIは2025年末にはフィルムキャパシタのリードタイムが19週に及ぶと報告しています。これはパンデミック前の水準から46%の増加となります。戦略的な調達契約を持たない小規模なキャパシタバンク組立メーカーは、部品不足に直面しており、プロジェクトの稼働開始が遅れています。この問題を緩和するには、デュアルソーシングと長期の大量調達契約が鍵となりますが、これらはティア1ベンダーが享受している利点であり、地域専門メーカーには容易には利用できないものです。

セグメント分析

2025年には、金属製筐体アセンブリがキャパシタバンク市場においてシェアを拡大し、都市部の電力会社がコンパクトで耐火性能を備えた機器を優先する中、CAGR5.7%で成長すると予測されています。地方の変電所には十分な土地があるため、屋外設置型は依然として設置全体の42.7%を占めていますが、環境規制の強化に伴い、その成長は鈍化しています。電柱設置型ユニットは、配電線作業員が基礎工事なしで設備の保守作業を行える地方のフィーダー線において、依然として人気があります。その他の移動式またはコンテナ型バンクは、建設現場や鉱山における一時的な送電網の増強に対応しており、数日で設置可能なプラグアンドプレイ型キャビネットのニッチ市場を創出しています。

カリフォルニア、ドイツ、シンガポールにおける都市の密集化により、開閉装置と同一場所に設置される屋内用設計への需要が加速しています。カリフォルニア州のプレインフィールド変電所では、山火事規制に対応するため、2026年3月に5 MVArの金属密閉型バンクを2基追加しました。これは、防炎堤の設置を回避することで、設備投資の割高分を相殺できることを示しています。サプライヤー各社は、ステンレス製筐体、アーク故障排気機能、および統合リレーパネルによって差別化を図っています。タイプ選択は電圧に応じて行われることが一般的ですが、屋外型リアクトルと密閉型キャパシタステップを組み合わせたハイブリッド型変電所が、コスト最適化の中間的な選択肢として台頭しています。

中電圧バンク(10 kV~69 kV)は2025年に売上高の47.9%を占め、4.8%のCAGRで拡大すると予測されています。これは、フィーダー電圧調整や風力発電所の集電システムにおけるその役割を反映したものです。低電圧ユニット(10 kV未満)は、データセンターや病院における建物レベルの電圧補正を支配しており、これらの施設では、電力会社の技術者ではなく施設管理者が購入決定を主導しています。高電圧バンク(69 kV超)は、送電回廊においてSTATCOMや直列キャパシタが支持を集めるにつれて成長は緩やかになりますが、パワーエレクトロニクスの保守体制が整っていない遠隔地の変電所では依然として需要があります。

中電圧機器のキャパシタバンク市場規模は、分散型エネルギー資源(DER)が豊富な新しいフィーダーごとに電圧を安定化させるための多段式バンクが必要となるため、着実に拡大すると予測されています。一方、高電圧バンクは、人口が希薄な砂漠や山岳地帯など、STATCOMの経済性が成立しない地域においてその地位を守り続けています。耐震設計やサイバーセキュリティ対策を強化したコントローラーを提供するベンダーは、電力会社が従来のIEC 60871準拠に新たな仕様を重ねていく中で、シェアを獲得しています。

地域別分析

アジア太平洋地域は2025年の売上高の45.2%を占め、中国が超高圧送電網を拡張し、インドが再生可能エネルギー回廊を建設するにつれ、2031年までCAGR5.2%を維持する見込みです。2025年12月に稼働を開始した中国の嘉峪関寧勝ハイブリッド蓄電プロジェクトは、キャパシタバンクが定常状態の無効電力を管理し、スーパーキャパシタが過渡現象に対応するというハイブリッド化の動向を示しています。インドのパワーグリッドが日立エナジーと締結した765kV変圧器30台の契約は、多大な並列容量を必要とする送電網の継続的な拡張を裏付けています。

北米では、導入基盤が成熟しており、規制対象の公益事業者が長い承認サイクルに従うため、成長ペースは緩やかです。MISOの123億米ドル規模の2025年拡張計画には依然として数十基の中電圧キャパシタバンクが含まれており、PG&Eのプレインフィールド・プロジェクトでは、山火事対策規制を満たすために10MVArの屋内設置型容量が追加されます。テキサス州やバージニア州でのデータセンターの建設は、低電圧自動補償装置への需要を生み出していますが、送電回廊においてはSTATCOMへの置き換えにより、その需要拡大には限界があります。

欧州では洋上風力発電の統合に動的補償装置が好まれますが、ドイツや北欧の都市部電力会社では、スペースに制約のある変電所向けに依然として中電圧バンクが調達されています。Ofgemによるネットワーク料金の倍増により、英国の産業用顧客は罰金を回避するため、オンサイトバンクの設置を迫られています。L&Tが北海のHVDCハブに関与していることは、コンバータステーション用シャントキャパシタの将来的な受注を示唆しています。

南米と中東は依然としてニッチ市場であり、ブラジルでの再生可能エネルギー入札やサウジアラビアでの蓄電入札が牽引役となっています。料金規制に縛られた電力会社は更新を先送りしているため、ベンダーは産業用電化プロジェクトや、VAR支援をEPCパッケージに組み込んだ蓄電池パートナーシップに注力しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 送電網の近代化と分散型エネルギー資源(DER)の導入拡大

- EV充電インフラの急増

- 熱集約型産業の電化

- 電力会社による電力品質違反に対する罰則の強化

- ドライ型ポリプロピレンフィルムの技術的進歩

- AIを活用したキャパシタバンクの予測的切り替え

- 市場抑制要因

- MLCCのサプライチェーンの変動がフィルムキャパシタにも波及

- 価格規制地域における公益事業者の設備投資サイクルの鈍化

- 油浸型キャパシタにおける火災事故による回収

- STATCOMおよびSVCによる競合の激化

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 屋外変電所

- 金属製密閉型変電所

- 電柱設置型

- その他

- 電圧クラス別

- 低電圧(10 kV未満)

- 中電圧(10~69 kV)

- 高電圧(69 kV以上)

- 用途別

- 力率改善

- 高調波フィルタ

- 電圧調整

- 再生可能エネルギーの統合

- 産業用途

- データセンター

- その他

- エンドユーザー別

- ユーティリティ

- 商業

- 産業

- 住宅

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd

- Siemens Energy AG

- Schneider Electric SE

- Eaton Corporation plc

- General Electric Co.

- Arteche Group

- Larsen & Toubro Limited

- Hitachi Energy Ltd

- Mitsubishi Electric Corp.

- Toshiba Energy Systems & Solutions

- CG Power & Industrial Solutions

- Hyosung Heavy Industries

- Nissin Electric Co. Ltd

- Trench Group(Siemens)

- Kondas Elektrik Kapasitor

- ZEZ Silko s.r.o.

- FRANKLIN Grid Solutions

- Enerlux Power SRL

- Samwha Electric Co. Ltd

- Cooper Power Systems(Eaton)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日