風力タービン発電機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wind Turbine Generator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063257

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

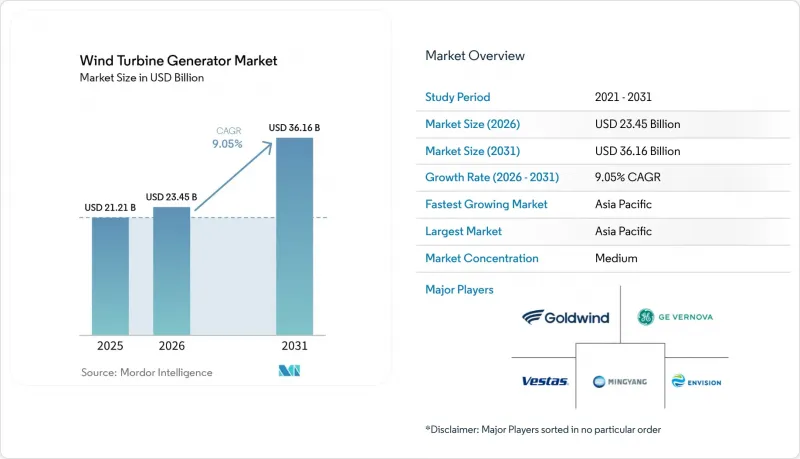

Mordor Intelligenceによると、風力タービン発電機市場の規模は、2025年の212億1,000万米ドルから2026年には234億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.05%で推移し、2031年までに361億6,000万米ドルに達すると予測されています。

本レポートは、発電機タイプ(PMSG、DFIG、従来型同期機など)、定格出力(2MW未満、2~5MWなど)、用途(陸上、その他)、エンドユーザー(公益事業・IPP、産業用自家消費、商業・マイクログリッド)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の風力タービン発電機市場の動向と洞察

PMSG技術における急速なコスト削減

中国および欧州のメーカーが磁気回路を最適化し、自動巻線ラインを拡大した結果、2024年から2026年初頭にかけてPMSGシステムの価格は22%下落しました。リサイクルされたハードディスクドライブからの二次希土類供給により、2025年には4,200トンのネオジムが追加され、前年1キログラムあたり160米ドルまで急騰していたスポット価格が軟化しました。GoldwindとMing Yangは、自社所有の磁石工場を活用してPMSGナセルを1メガワットあたり21万米ドルで提供し、欧州の提示価格を15%下回ったことで、2025年のアジア太平洋地域の受注の68%を獲得しました。シーメンス・ガメサの5.Xプラットフォームに採用されたモジュール式ステーターにより、組立作業が30%削減され、重量物用クレーンが不足している市場でもダイレクトドライブの実現が可能となりました。現在、18ヶ月を超える長期の洋上メンテナンス間隔が定着しており、高額なジャッキアップ作業を回避できるギアレスPMSG機が有利となっています。

洋上風力発電の目標がダイレクトドライブの需要を押し上げる

欧州連合(EU)は2025年に22.5GWの洋上風力発電設備を設置し、その78%が2年ごとのメンテナンス期間に対応するため、定格出力12MW以上のダイレクトドライブPMSGを採用しました。中国は、洋上風力発電のダウンタイムの3分の1の原因となっていたギアボックスの故障モードを解消した17MWおよび20MWのプロトタイプを実地試験しました。ベスタスは、北海でのパイロット事業において94%の設備利用率を達成したV236-15MWの受注を4.2GW獲得しました。これは、同等のDFIG(二重固定磁気フィールド)機群よりも8ポイント高い数値です。ハイウィンド・タンペン社はナセルの重量を120トンに制限しましたが、この基準は、セグメント化されたアイアンレスローターを備えたコンパクトなPMSGユニットによって満たされています。新たなIEC 61400-3-2浮体式規格は、回転部品が少なく、ねじり共振のリスクが低いダイレクトドライブ型を推奨する方向性を強化しています。

希土類供給の変動がPMSGコストを押し上げ

中国の磁石用合金に対する輸出規制を受け、2025年初頭にはネオジムの価格が1キログラムあたり160米ドルまで上昇し、PMSGの部品原価は1メガワットあたり8万米ドル増加しました。欧州と北米は希土類需要の90%以上を輸入に依存しており、プロジェクトは為替変動や政治的リスクにさらされています。リサイクルが一時的な緩衝材となりましたが、昨年の世界の磁石需要のうち、二次供給が賄えたのはわずか12%に過ぎませんでした。軽量な高温超電導発電機は磁石を使用しませんが、極低温システムのため依然としてコストがかさみます。2028年以降にオーストラリア、カナダ、タンザニアの多様な鉱山が本格稼働するまでは、PMSG価格の不確実性が入札予算に圧力をかけることになります。

セグメント分析

高温超伝導(HTS)ユニット向けの風力タービン発電機市場規模は現在小さいもの、浮体式開発事業者が1メガワットあたり8トン未満のナセル重量を追求するにつれ、2031年までCAGR15.6%で拡大する見込みです。DFIGシステムは、資本コストの低さと広範なサービスネットワークのおかげで、2025年時点で54.9%の市場シェアを維持しました。永久磁石同期発電機(PMSG)の採用は急速に拡大しており、特に12MWを超える容量の洋上風力タービンにおいて顕著です。これらのタービンではギアボックスが排除されているため、メンテナンスの必要性が減少し、点検間隔が延長されます。従来の同期発電機はニッチな系統形成の役割を担っており、スイッチドリラクタンス方式のコンセプトは依然として実用化前の段階にあります。

3.6 MWのEcoSwing発電機のようなHTSプロトタイプは、1メガワットあたり11トンの重量比を達成し、希土類磁石を排除することで、1台あたり6万5,000米ドルの材料費を削減しました。より厳格な低電圧ライドスルー規格を満たすためにDFIGのアップグレードが必要となっており、そのコスト優位性は薄れつつあります。5~10MWクラスでは、PMSG(永久磁石同期発電機)のダイレクトドライブ型が主流となっており、セグメント化された固定子により、公道での輸送や現場での組立が可能となっています。ブラックスタート機能が必要なマイクログリッドには依然として従来の同期機が採用されていますが、蓄電池の普及によりその優位性は縮小しつつあります。80デシベルを超えるスイッチドリラクタンス発電機の騒音問題により、住宅地近辺での導入が制限され、普及の拡大が遅れています。

2~5MWクラスは2025年の設置件数の64.5%を占め、ほとんどの陸上サイトにおける800トン級移動式クレーンの制限に引き続き適合しています。5~10MWセグメントは、リパワリング計画により、1基あたりのエネルギー出力を3倍にし、土木工事を半減させる少数のユニットが好まれることから、2026年以降はCAGR12.0%で成長する見込みです。開発事業者が50%を超える設備利用率を追求する中、10MW超の機種は昨年の洋上受注の14%を占めました。

ジャッキアップ式リグの日当が27万米ドル近くになることで、3基の小型タービンと比較して船舶の稼働時間を40%削減できる15MWクラスのユニットが促進されています。ナセルのモジュール分割により、7MWの陸上モデルは、6つのステーターセクションをトラック輸送することで道路重量規制を満たすことができます。台風多発地域における保険の補償限度額はタービン1基あたり1,800万米ドルに設定されており、これが東アジアにおける15MWを超える単一ユニットの導入を抑制しています。配電事業者の規制により「メーター後方」の風力発電が2MWに制限されている地域や、地域の景観保全の観点からハブ高の低い機種が求められる地域では、2MW未満のタービンが依然として主流となっています。

地域別分析

アジア太平洋地域は、2025年の風力タービン発電機市場収益の42.8%を占めており、2031年までCAGR9.7%で拡大すると予測されています。中国の年間設置ペースが100GWを超えていること、および17MWの浮体式ユニットの試作が、同地域の主導的地位を支えています。インドは、9GWの送電網アップグレードを迅速に進めた結果、2025年に6.3GWを追加しましたが、ラジャスタン州では依然として第2段階の受注残が残っています。日本と韓国では、台風によるベアリング故障を受けて、保険会社の要件を満たすため、クラスT認定タービンの使用が義務付けられています。ベトナムとフィリピンはサイクロン多発地域で2.8GWの契約を締結しましたが、そのすべてにおいて、リアルタイムの状態監視機能を備えたPMSG(永久磁石同期発電機)が指定されています。

欧州では、2030年までに120GWを目標とするREPowerEU政策の下、22.5GWの洋上風力発電が設置されています。ドイツは680MWの陸上風力発電設備をリパワリングし、新たな送電網ノードを追加することなく、サイト当たりのメガワット密度を3倍に高めました。英国の10GWに及ぶ浮体式洋上風力発電のリース契約では、ナセルの質量を1MWあたり8トン未満と規定しており、この基準がHTS発電機の採用を加速させています。北欧の送電系統連系線により、余剰な洋上電力の輸出が可能となり、風の影響を全面的に受ける北海の風力発電所群において、設備利用率を94%近く維持しています。フランスでは、視覚的な影響を最小限に抑えるため、15MWのダイレクトドライブ式発電機を採用したブルターニュおよびノルマンディー地域のプロジェクト(計3.2GW)が進められています。

北米では、米国は2,600GWに及ぶ送電網接続待ちリストがあるにもかかわらず11.2GWを増設し、2028年までに38GWを解放するためにFERC指令2023に期待を寄せています。カナダは、アルバータ州とサスカチュワン州を中心とした2.4GWの契約を締結しました。これらの地域では、5MW以上の発電機が保守作業時間を削減しています。ブラジルの828MWのドム・イノセンシオ風力発電所とアルゼンチンの230MWのエスキナ・ド・ヴェントは、40%の設備利用率を武器に長期PPAを獲得しました。中東・アフリカでは、サウジアラビアの3GWのメガファームが1kWhあたり1.33セントという記録的な売電価格を設定し、砂漠の暑さに耐える7.7MWのPMSGタービンを選定しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- PMSG技術の急速なコスト削減

- 洋上風力発電の目標が、大容量ダイレクトドライブの需要を押し上げている

- 高度な可変速発電機の導入を義務付ける送電網規格の改定

- 企業間電力販売契約(Corporate PPAs)がユーティリティスケールの設置を加速させています

- リパワリング計画による改修需要の創出

- 浮体式洋上発電のパイロットプロジェクトが軽量発電機の設計を牽引

- 市場抑制要因

- 希土類の供給変動がPMSGコストを押し上げている

- 送電系統連系の遅延

- クレーンの重量制限による大型陸上ユニットの制約

- 台風多発地域におけるベアリング故障リスクに伴う保険料の値上げ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 発電機タイプ別

- 永久磁石同期発電機(PMSG)

- 二重給電誘導発電機(DFIG)

- 従来型同期発電機

- 従来型誘導発電機

- スイッチドリラクタンス発電機

- 定格容量別

- 2MW未満

- 2~5 MW

- 5~10 MW

- 10 MW以上

- 用途別

- オンショア

- オフショア上(固定式)

- 浮体式洋上

- エンドユーザー別

- 公益事業および独立系発電事業者(IPP)

- 産業用キャプティブ

- 商用およびマイクログリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Siemens Gamesa Renewable Energy

- Vestas Wind Systems A/S

- GE Vernova

- Nordex Group

- Mitsubishi Heavy Industries

- Suzlon Energy Ltd.

- Enercon GmbH

- Goldwind

- Envision Energy

- Ming Yang Smart Energy

- Dongfang Electric Corporation

- CSIC Haizhuang Wind Power

- Senvion GmbH

- Doosan Enerbility

- Hitachi Ltd.

- ABB Ltd.

- Siemens Energy AG

- Lagerwey(Enercon Group)

- Bergey WindPower Co.

- Inox Wind Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日