ウェルヘッドコンポーネント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wellhead Component - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063256

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

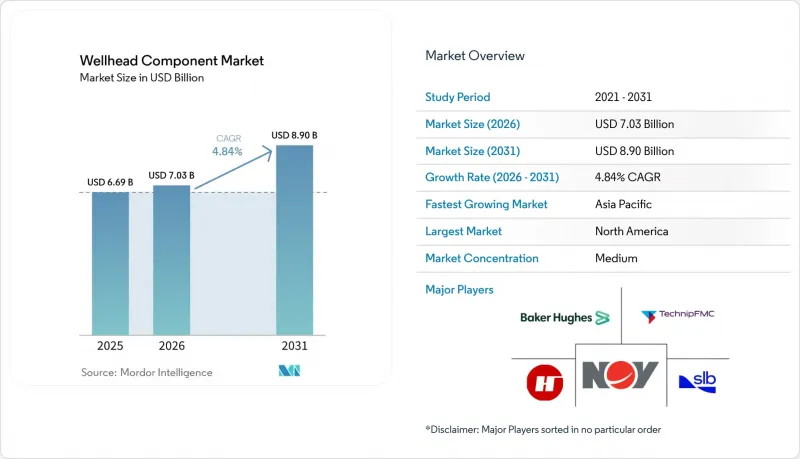

Mordor Intelligenceによると、ウェルヘッド部品市場の規模は、2025年に66億9,000万米ドル、2026年に70億3,000万米ドルとなり、2031年までに89億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 4.84%で成長すると見込まれています。

本レポートは、コンポーネント(ケーシングヘッド、ケーシングスプールなど)、耐圧等級(3,000 psi以下など)、設置場所(地上、海底)、用途(陸上、近海、深海/超深海)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のウェルヘッドコンポーネント市場の動向と洞察

世界のE&P活動の拡大

2025年から2026年にかけて、広範な掘削キャンペーンではなく、高収益率の資源に焦点を当てた探査・生産予算の選択的な回復が見込まれます。シェブロンの2026年プログラム(180億~190億米ドル)では、硫化水素耐性のある15,000 psiヘッドを必要とするパーミアン盆地およびテンギズの井戸に、予算の60%が割り当てられています。サウジアラビアの1,000億米ドル規模のジャフラ非在来型ガスプロジェクトは、2030年までに1日あたり20億立方フィートの生産を目標としており、逃散性排出を抑制するために15,000 psiのメタルシールシステムを採用しています。その結果、坑口設備の需要は、絶対的なリグ数ではなく、1バレルあたり50米ドル未満のプロジェクト損益分岐点に連動するようになり、設備発注は従来の活動指標から切り離される形となっています。

非在来型シェールおよびタイト層への投資拡大

2025年から2026年にかけて、米国シェール盆地では、より長い水平坑井と高密度のパッド配置により20~30%の効率向上が実現し、1エーカー当たりの坑口部品の消費量が増加しました。580億米ドル規模のデボン・コテラ合併により、パーミアン盆地の鉱区が統合され、8~12井戸のパッドが最適化されました。これにより、ケーシングヘッドやハンガーにかかる周期的な圧力負荷が増大しています。アルゼンチンのバカ・ムエルタには、2025年に50億米ドルの海外投資が流入しました。現地調達規制により、サプライヤーはアルゼンチンの鍛造業者と提携することが義務付けられており、リードタイムが長期化し、サプライチェーンが細分化されています。中国の四川省におけるタイトガス開発では、15%の硫化水素流を処理するために二相ステンレス製ヘッドの使用が義務付けられており、輸入された高品質な接続技術に需要が生まれています。

原油価格の変動

2025年から2026年にかけてブレント原油価格が1バレルあたり55米ドルから85米ドルの間で変動した結果、価格が60米ドルを下回った際には、西アフリカおよび東南アジアでプロジェクトの15~20%が延期されました。デボンとコテラによる合併のような業界再編により、少数の統合型企業に購買力が集中し、サプライヤーは利益率の低下を受け入れるよう圧力をかけられています。TechnipFMCのJXT-3 5,000 psiツリーのような標準化されたプレエンジニアリング済みプラットフォームにより、原油価格が60米ドルの場合でも、プロジェクトを経済的に進めることが可能になりました。

セグメント分析

バルブアセンブリは、ウェルヘッドコンポーネント市場において最も急速に成長している分野であり、2026年から2031年にかけてCAGR7.5%で拡大すると予測されています。エクスプロ(Expro)の「Solus」シングルバルブ・シアー・アンド・シール・システムは、2026年にAPI 17Gの認定を取得し、設置時間を半減させ、より小型のBOPスタックに適合することで、物流コストを20~30%削減します。ケーシングヘッドは、圧力制御や坑井の完全性維持において不可欠な役割を果たしていることから、2025年のウェルヘッドコンポーネント市場シェアの30.9%を占めました。しかし、改修プログラムやデジタル監視技術の導入により耐用年数が延びており、その結果、交換需要は減少しています。チュービングヘッド、スプール、ハンガーは、米国におけるシェールパット掘削活動の増加や、メタン排出規制への準拠に向けたメタルシールインターフェースへの移行により、強い需要が見られます。また、オペレーターが先進的なツリーシステムとの互換性を確保するために既存井をアップグレードするにつれ、アダプタースプールの採用も増加しています。さらに、バルブ、シール、センシングモジュールを組み合わせた統合パッケージを提供するサプライヤーは、ウェルヘッドコンポーネント市場における競争力を高めています。

統合型コンポーネントスイートへの移行の動きは、オペレーターが単一供給元による保証を好む深海タイバック分野で最も顕著です。Plexus社が2025年にシュルンベルジェ社およびテクニップFMC社にPOS-GRIPのライセンシングを行ったことで、メタルシールの供給が拡大し、2028年までに米国の改修需要の15~20%を占める見込みです。一方、カクタス・ウェルヘッド社が2026年にベイカー・ヒューズ社の地表用圧力制御製品ラインの65%を買収したことで、中東およびラテンアメリカ全域へのターンキー方式のヘッド・プラス・バルブ・キットの供給能力が強化されます。デジタルツインが標準化されるにつれ、ハードウェアの差別化は、20年にわたるフィールドライフを通じて予知保全プラットフォームにデータを提供できる組み込み型センサーアレイにかかってくるでしょう。

超高圧機器(5,000 psi超)は、メキシコ湾、ブラジルのプレソルト層、ナイジェリアの深海油田における20,000 psi級の需要に牽引され、CAGR 7.9%で拡大すると予測されています。2024年に20,000 psiのヘッドを使用して稼働を開始したシェブロンの「アンカー」パイロットプロジェクトは、水深7,000フィートにおける同技術の信頼性を実証しました。これに続き、Dril-Quip社の20,000 psi対応マッドライン設計「BigBore II」は、西アフリカにおける2025年の契約枠を獲得しました。低圧ヘッド(3,000 psi以下)は、2025年の坑口コンポーネント市場規模の41.5%を占めると予測されています。これは、成熟した陸上油田での広範な使用によるものです。しかし、いくつかの確立された生産地域において盆地の開発が飽和に近づいているため、成長は鈍化しています。

水深100~400フィートでコストが重視される東南アジアおよび中東の棚上ガス田においては、中圧(3,001~5,000 psi)システムの需要が依然として主流です。TechnipFMC社のJXT-3ツリーは、定格5,000 psiでありながら従来設計より40%軽量であり、2025年にマレーシアのBIGSTおよびインドネシアのMakoガスプロジェクトの受注を獲得しました。メキシコ湾、ブラジル、ナイジェリアでは15,000~20,000 psiのヘッドが指定されていますが、中東および北米の陸上では、インフィル井向けに3,000 psi以下の設計の再発注が続いています。

地域別分析

北米は、パーミアン盆地での4,500本の掘削開始と、メキシコ湾深海での制裁解除の復活に支えられ、2025年の収益の40.1%を占めました。しかし、ティア1のシェール埋蔵量の枯渇や、ブラジルおよび西アフリカの深海プロジェクトへの設備投資への注目の高まりにより、同地域の成長は鈍化しています。カナダのベイ・デュ・ノール(2028年初油)は、冷水対応ヘッドに対するニッチな需要を生み出す一方、メキシコの浅海プロジェクトの入札は、厳しい財政条件の下で停滞しています。

アジア太平洋地域は、インドネシアのノーザン・ハブ(6.6兆立方フィート)、マレーシアのBIGST(8億立方フィート/日)、そして2026年第4四半期にラック・ダ・ヴァンで初油を記録したベトナムの深海開発プロジェクトのおかげで、CAGR7.3%と最も急速に成長している地域です。パプアLNG、スカーバラLNG、および中国の南シナ海鉱区では、2028年までに合計150基以上の海底ヘッドが必要となりますが、現地調達要件や合金鍛造の供給不足により、リードタイムは18~24ヶ月に延びています。

欧州では、ノルウェーのヨハン・スヴェルドルプ第3フェーズ(2025年最終投資決定)と英国のローズバンク(2026年初油)が、高仕様注文の継続的な需要を支えており、一方、プレクサスの2025年北海枠組み契約は、封止・廃坑需要を取り込んでいます。

中東およびアフリカでは、サウジアラムコのジャフラ計画だけで2030年までに数千個の15,000 psiヘッドが必要とされ、2025年に資金調達が行われるADNOCのハイル・アンド・ガシャ酸性ガスプロジェクトでは、15,000 psi定格の耐食性合金製ヘッドが求められています。ナイジェリアのボンガ・ノースやアンゴラの新たなプレソルト探査は深海開発の成長を後押ししていますが、政治的要因や現地調達率の要件といった障壁により、スケジュールが延びています。

南米市場は、ブラジルのプレソルト複合開発を原動力として拡大しており、2026年にはブジオス9号およびメロ4号FPSOが納入されました。これらはいずれも、15,000 psiシステムを備えた8~12本の海底井戸に接続されています。アルゼンチンのYPF-ペトロナスLNG合弁事業は、2025年の最終投資決定(FID)を目指しており、マクロ経済の安定が維持されれば、2030年までに2万本の新規シェール井口を支えることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のE&P活動の拡大

- 非在来型シェールおよびタイト層への投資拡大

- 深海・超深海プロジェクトの認可

- デジタルツインを活用した予知保全の導入

- 小規模LNGタイバック向けモジュラー型コンパクト・ウェルヘッド・システム

- CCS井戸の改造でウェルヘッドの改修が必要なケース

- 市場抑制要因

- 原油価格の変動

- 厳しい環境規制およびメタン漏洩規制

- 高機能合金鍛造品のサプライチェーンのボトルネック

- スマートウェルヘッド制御におけるサイバーセキュリティリスク

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ケーシングヘッド

- ケーシングスプール

- チュービングヘッド

- ハンガー

- バルブ

- シールおよびガスケット

- アダプタ・スプール

- 耐圧等級別

- 3,000 psiまで

- 3,001~5,000 psi

- 5,000 psi以上

- 設置場所別

- 地上(陸上およびプラットフォーム)

- 海底

- 用途別

- オンショア

- オフショア- 浅海域

- オフショア- 深海/超深海

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Schlumberger

- Halliburton

- Baker Hughes

- Weatherford

- NOV

- TechnipFMC

- Weir Oil & Gas

- Dril-Quip

- Aker Solutions

- Cameron(Schlumberger)

- Cactus Wellhead

- Forum Energy Technologies

- Plexus Holdings

- Vallourec

- Expro Group

- Welltec

- T3 Energy Services

- Jiangsu Sanyi Petroleum

- Jereh Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日