地下ガス貯蔵:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Underground Gas Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063253

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

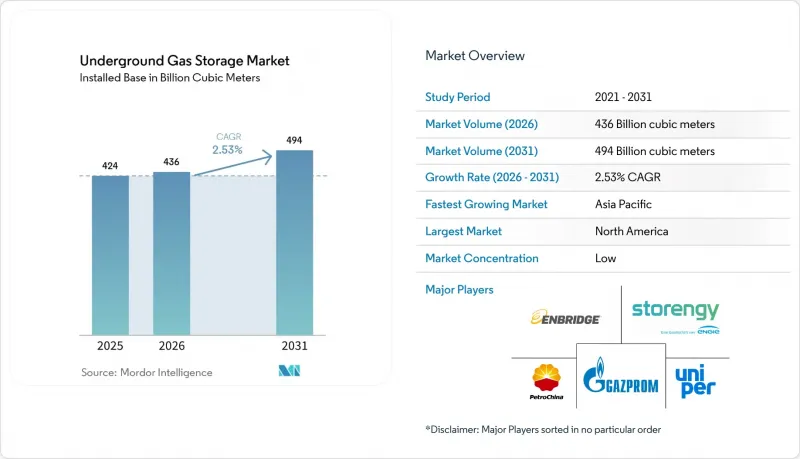

Mordor Intelligenceによると、地下ガス貯蔵市場の規模(設置容量ベース)は、2025年の4,240億立方メートル、2026年の4,360億立方メートルから、2031年までに4,940億立方メートルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は2.53%になると予測されています。

本レポートは、タイプ別(枯渇貯留層、塩洞など)、貯蔵容量クラス別(10億立方フィート未満、10億~50億立方フィート、その他)、用途別(季節的、戦略的、その他)、エンドユーザー別(公益事業、産業用、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は、体積(bcm)単位で提示されています。

世界の地下ガス貯蔵市場の動向とインサイト

季節用および戦略用稼働ガスの需要

季節的な暖房需要と法的拘束力のある貯蔵義務が、利用率を支えています。ドイツは2024年冬に向けて78 TWhの備蓄を義務付け、一方、欧州連合(EU)は毎年11月に90%の充填率を義務付けるルールを設定しており、これにより公益事業者はより多くの稼働ガスと注入能力の確保を迫られています。インドは2025年度予算において、枯渇した井戸に3~4 bcmを追加する第2段階の戦略的ガス備蓄に7億米ドルを計上し、LNG輸入への依存度を低減させました。中国石油(ペトロチャイナ)は、55億9,000万米ドルで旧生産フィールドを購入し、60億立方メートルの稼働容量を追加することで、北部各省の季節的な需要変動を安定化させました。このような政策主導の拡張は、構造的な利用率の下限を形成し、事業者をスポット価格の急変から守り、長期的な投資を支えています。

ガス火力発電の拡大とピークカット需要

石炭からガスへの燃料転換や再生可能エネルギーの間欠性により、短サイクル貯蔵の価値が高まっています。NERCの報告によると、1日あたり70億立方フィート(Bcf)を超える供給能力があれば、北米の電力会社はタービンの過剰な稼働を避けつつ、日内の需要変動に対応できるとのことです。塩洞貯蔵は1時間単位のサイクル需要を満たします。オンタリオ州のエンブリッジ社(Enbridge)が運営するドーン・ハブ(Dawn Hub)は、石炭火力発電所の廃止に伴い、同州の送電網向けに1日あたり1.5 Bcfの供給能力を追加するため、4億米ドルを投資しています。インドは2030年までにガス火力発電容量を3倍に拡大する計画であり、モンスーンに伴う需要の落ち込みを調整するため、グジャラート州およびラジャスタン州での帯水層および枯渇油田プロジェクトが必要となります。

巨額の資本コストに加え、バッファガス費用の負担

CEDIGAZは、2035年までの累積投資需要を1,000億~1,700億ユーロと見積もっており、枯渇貯留層の転換には1MWhあたり190ユーロ、新規洞窟プロジェクトには1MWhあたり235ユーロのコストがかかります。帯水層プロジェクトでは、容量の45~80%がベースガスとして固定化されます。2025年のスポット価格が1MMBtuあたり3米ドル近辺の場合、10Bcf規模のサイトでは1,500万~2,400万米ドルが固定化され、収益を生み出しません。インド政府は戦略的プログラムに最大20億米ドルを予算化しており、財政的圧力がスケジュールを遅らせる可能性があることを示しています。

セグメント分析

2025年には、枯渇した貯留層が容量の78.5%を占めましたが、これは20~40%という良好なクッションガス比率を反映したものです。一方、塩洞窟は、1時間単位のサイクル運用と水素貯蔵が可能であるため、CAGR9.1%の軌道に乗っています。塩洞貯蔵施設の地下ガス貯蔵市場規模は、帯水層よりも急速に拡大すると予測されています。これは、塩洞が1日あたり10億立方フィート(Bcf)以上の供給能力を備えており、再生可能エネルギー比率の高い電力網のバランス調整において不可欠な特性であるためです。

資本効率の面では、季節的な役割においては枯渇油田が依然として有利ですが、水素への規制上の後押しにより、塩層貯蔵施設の魅力が高まっています。ドイツの連邦経済・気候行動省(BMWK)は、2045年までに250カ所の貯留層が水素貯蔵施設に転換され、76~80 TWhの水素貯蔵容量が確保されると予測しています。セントリカ社は、2050年までに54 Bcfのラフ(Rough)貯留層を水素利用に備えるため20億ポンドを投じることを表明しており、脱炭素化が進む中、既存企業が地下ガス貯蔵市場のシェアを守るために資産の再配置を進めていることが示されています。

2025年には、20Bcfを超えるサイトが設備容量の54%を占め、ラフやゴールデン・トライアングルといったメガ貯留層が主導しました。これらは規模の経済と簡素化された引き取り契約を提供します。それでも、中流事業者が産業集積地近郊の遊休鉱区を買収するにつれ、5~20 Bcf規模の施設は年率6.8%で成長する見込みです。ウィリアムズ・カンパニーズがルイジアナ州とミシシッピ州で115 Bcf規模の施設を19億5,000万米ドルで買収した事例は、この規模拡大戦略を如実に示しています。

規制が統合を後押ししています。EPAのメタン規制は1日あたり50 MMcfを超える処理量に適用され、小規模な施設では吸収が困難なコンプライアンスコストが発生します。その結果、投資家は収益源が多様で単位コストが低い大規模な資産に傾倒し、地下ガス貯蔵市場における上位容量層へのシフトを強めています。

地域別分析

2025年時点で、北米は地下ガス貯蔵市場シェアの37.9%を占めており、これは合計4.8兆立方フィート(Tcf)の稼働容量を有する400以上の施設によって支えられています。米国では、EPAの2024年メタン規制に準拠した改修工事により、実証済みピーク容量が700億立方フィート(Bcf)増加しました。一方、カナダのドーン・ハブ拡張計画では、1日あたり15億立方フィート(Bcf)の新規供給能力の確保を目指しています。シックス・ストリートやカリチェといったプライベート・エクイティ企業は、インフレヘッジされた安定したキャッシュフローを確保するため、セントラル・バレー・ストレージおよびゴールデン・トライアングル・ストレージを買収しました。

エネルギー安全保障の必要性が、欧州の容量拡大を牽引しています。ドイツは「再充填令」に基づき、2024年末までに78TWhを貯蔵し、連邦経済・気候省(BMWK)は2030年までに2~7TWhの水素貯蔵を見込んでいます。英国はラフ貯蔵施設を再開し、水素転換に20億ポンドを割り当てました。一方、デンマークのリル・トルップ洞窟貯蔵施設は、2030年までにオランダへの550kmのパイプラインに接続される予定です。ロシアは依然として大きな規模を保っていますが、制裁により輸出が東方向へシフトしているため、状況は不透明です。

アジア太平洋地域は、2031年まで年率11.5%で拡大する、最も急成長している地下ガス貯蔵市場です。中国は、60億立方メートルの容量を増強し、59億米ドルで109.7億立方メートルの有効ガス量を確保したことで、世界第6位に浮上しました。インドの第2フェーズ計画では、2030年までに3~40億立方メートルの資金が投入される予定であり、日本の大阪ガスは、地下貯蔵施設に接続する耐震設計のパイプラインに4億6,900万米ドルを投資しています。韓国の麗水(ヨス)および蔚山(ウルサン)のLNGターミナルは、地質的な障壁なしにピーク時の供給能力を強化しており、一方、ASEAN諸国は、新興のガス火力発電設備をバックアップするためのパイロット事業を検討しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 季節的および戦略的な稼働用ガスの需要

- ガス火力発電の拡大とピークカット需要

- ロシア・ウクライナ危機後のエネルギー安全保障の多様化

- UGSと低炭素水素ハブの統合

- デジタルツインとAIによる貯留層最適化が経済性を向上させます

- メタン漏洩規制が改修プロジェクトを促進

- 市場抑制要因

- 高額な資本コストに加え、クッションガスのコスト負担

- 環境、地震、および塩水処分に関するリスク

- 競合するピーク対応電源としての蓄電池およびLNG再ガス化

- 長寿命ガス資産に対するネット・ゼロ政策の不確実性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 枯渇ガス貯留層

- 岩塩洞

- 帯水層貯留層

- LNG再注入施設

- ストレージ容量クラス別

- 1 Bcf未満

- 1~5 Bcf

- 5~20 Bcf

- 20 Bcf以上

- 用途別

- 季節的な保管

- 戦略的備蓄

- ピークシェービング

- 負荷調整および負荷管理

- エンドユーザー別

- ガス・電力事業

- 産業および石油化学

- 商業・住宅向け販売業者

- 中流事業者

- 政府および緊急対応機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Gazprom

- PetroChina(CNPC)

- Royal Dutch Shell plc

- TotalEnergies SE

- Chevron Corp.

- Uniper SE

- Enbridge Inc.

- TC Energy Corp.

- NAFTA a.s.

- Eni SpA

- Storengy(ENGIE)

- Centrica Storage

- Kinder Morgan

- RWE Gas Storage

- INEOS Energy Storage

- Linde Engineering(Hydrogen Caverns)

- Enagas S.A.

- Osaka Gas Co.

- Gasunie(Gasunie UGS)

- Energinet DK

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日