タービンドリップオイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Turbine Drip Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063252

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

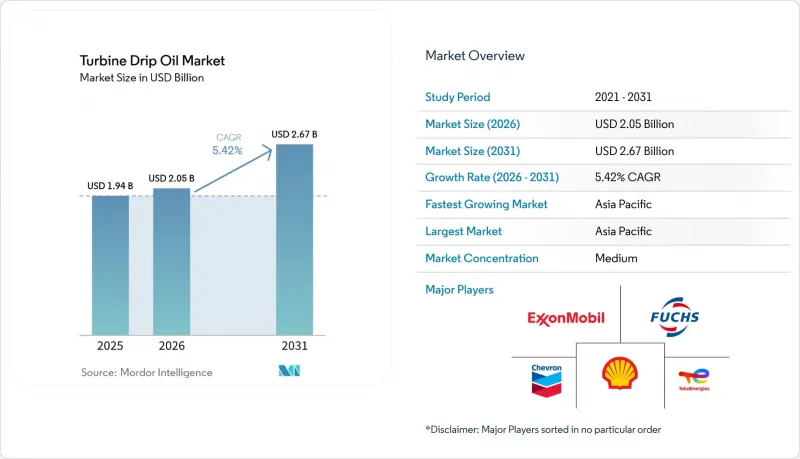

Mordor Intelligenceによると、タービンドリップオイル市場の規模は、2025年に19億4,000万米ドル、2026年に20億5,000万米ドルとなり、2031年までに26億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.42%で成長すると見込まれています。

本レポートは、タイプ別(鉱物系、合成系、バイオ系)、粘度グレード別(低粘度、中粘度、その他)、用途別(蒸気タービン、ガスタービン、その他)、エンドユーザー別(発電事業者、製造業、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のタービンドリップオイル市場の動向と洞察

火力・水力発電の成長

Hクラス複合サイクルガスタービンのリードタイムは現在2030年まで延長されており、これは熱効率約60%に達する高効率ガスユニットで老朽化した石炭火力設備を置き換えるという世界の動きを反映しています。ポーランドとドミニカ共和国での新規建設プロジェクトでは、それぞれ16,000時間の交換間隔に対応するプレミアムISO VG 46ドリップオイルが使用されます。水力発電の増設も堅調に推移しています。中国だけで2024年に14.4GWが導入され、耐水性を備えたコスト効率の高いISO VG 46鉱物油への需要が維持されています。

産業用タービンおよび回転機器からの需要

液化プラント、中流のコンプレッサーステーション、および製油所のガスコンプレッサートレインには、粘度指数140以上の急速脱気性オイル(ASTM D3427基準で5分以内)が必要です。アラスカLNGの80万馬力の冷凍コンプレッサーと、ベンチャー・世界のプラクミンズ第2フェーズ拡張プロジェクトを合わせると、初期のタービンオイル充填量は数十万リットルに上ります。サスクエナジーやエナジー・トランスファーにおける同様の近代化プログラムは、北米のガス網における合成ISO VG 32の消費量の増加を示しています。

環境・安全規制

EPAの船舶一般許可(Vessel General Permit)では、船尾管用潤滑油に90%以上の生分解性を義務付けており、サプライヤーは、従来のグループII油の最大2倍のコストがかかるエステル系およびPAG系化学製品への移行を迫られています。ECHAのCLP規則では、特定の未処理ベースストックが発がん性物質に分類されており、欧州では水素処理および合成代替品への移行が加速しています。中国のGB 11120-2011規格では、現在、粘度指数90以上および引火点200°C以上が要求されており、低品質の鉱物油は段階的に廃止されています。

セグメント分析

2025年、鉱物油は、合成代替品の3分の1から5分の1という有利な価格設定を背景に、タービン滴下油市場で67.8%のシェアを維持しました。これらの配合は、タービン油安定性試験において2,000~4,000時間の寿命を実現しており、水力タービンや低圧蒸気ユニットには十分な性能です。合成油はコストが高いもの、交換間隔が6倍長く、優れた解乳化性を備えており、複合サイクルガスタービンにおける仕様要件を満たしています。バイオベースオイルは、EPAおよびEUのエコラベル規制の恩恵を受け、CAGR 9.5%で拡大しています。トリメチロールプロパンエステルに関する調査により、現在では粘度指数が160近く、流動点が-40°C以下となる製品が開発されています。

中粘度グレード(ISO VG 32~68)は2025年の総量の49.1%を占める見込みですが、OEM各社がエネルギー効率の向上を追求する中、低粘度グレード(ISO VG 15~32)はCAGR 7.4%で拡大する見通しです。ベイカー・ヒューズの調査によると、ISO VG 15~22のオイルは、ISO VG 32と比較して機械的損失を5~15%削減でき、天然ガス価格が4米ドル/MMBtuを超える場合、プラントレベルで0.3~0.5%の燃料節約につながります。

高粘度オイル(ISO VG 100~150)は、船舶用推進タービンや大型ギアボックスなどの特殊用途で使用されており、金属同士の接触を防ぐためにより厚い油膜が必要です。Baker Hughes社とEni社の調査によると、VG 15~22の配合油は、ISO VG 32と比較して粘性損失を5~15%低減し、複合サイクル発電所において0.3~0.5%の燃料節約につながることが示されました。ガスタービンには、粘度指数が140以上の低粘度合成油が好まれますが、風力タービンでは、グリースの使用量を削減するためにISO VG 130オイルへの移行が進んでいます。高度な添加剤と酸化安定性試験により、熱ストレス下での性能が確保され、OEMの要件を満たしています。

地域別分析

アジア太平洋地域は2025年に売上高の45.0%を占め、インドによる1,450億米ドルのインフラ整備推進や、中国の水力発電および風力発電の導入拡大に支えられ、2031年までCAGR6.3%で拡大すると予測されています。国内の生産能力増強に加え、インド石油公社(Indian Oil Corporation)やエクソンモービル・インディア(ExxonMobil India)による現地でのブレンド事業拡大が相まって、グループIIおよびグループIII製品の地域自給率が強化されています。

北米および欧州では、厳しい環境規制や脱炭素化の義務化により、低VOC合成油やバイオベースオイルへの需要が刺激されていますが、石炭火力発電所の廃止に伴い、需要量は縮小しています。LNG中流部門への投資や複合サイクル発電所の再稼働により、蒸気タービン用オイルの需要減少分が一部相殺されています。

湾岸地域の石油化学コンビナートでは高温用合成潤滑油が求められており、一方、ブラジルでは水力発電が主流であるため、ISO VG 46鉱物油の需要が維持されています。アルゼンチンのバカ・ムエルタ・パイプライン計画やエジプトのガスタービン設備の増設は、砂漠気候向けの潤滑油ポートフォリオを持つサプライヤーにとって、追加的な高利益率の機会をもたらしています。サウジアラビアとUAEでは、高温環境下での使用と最小限のメンテナンスを可能にする高品質な合成潤滑油を必要とする複合サイクル発電所の稼働が始まっています。南アフリカでは、再生可能エネルギーの取り組みが進む中でも、老朽化した石炭火力発電所が鉱物油の需要を支えています。ブラジルの水力発電および風力発電セクターは、ISO VG 46オイルおよびISO VG 320グリースの需要を牽引しています。アルゼンチンのバカ・ムエルタ・シェールは合成油の使用を促進していますが、エジプトとナイジェリアでは、政治的・経済的な課題により需要の増加が制約されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 火力・水力発電の成長

- 産業用タービンおよび回転機器からの需要

- 新興国における産業の拡大

- 予知保全を原動力とした自動潤滑システムの導入

- OEMによるプレミアム低VOCドリップオイルへの移行

- 市場抑制要因

- 環境・安全規制

- 再生可能エネルギーへの移行

- 基油価格の変動と供給の変動

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- ミネラルベース

- 合成

- バイオベース

- 粘度グレード別

- 低粘度

- 中粘度

- 高粘度

- 用途別

- 蒸気タービン

- ガスタービン

- 風力タービン

- 水力タービン

- エンドユーザー別

- 発電事業者

- 石油・ガス

- 製造業

- 船舶・輸送

- その他(鉱業、パルプ・製紙)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ExxonMobil Corporation

- Chevron Corporation

- Royal Dutch Shell plc

- TotalEnergies SE

- Fuchs Petrolub SE

- Phillips 66(Kendall)

- Suncor(Petro-Canada Lubricants)

- Indian Oil Corporation Ltd.

- Bharat Petroleum Corp. Ltd.

- Amsoil Inc.

- Idemitsu Kosan Co.

- Valvoline Inc.

- Sinopec Lubricants

- ENEOS Holdings

- PetroChina Lubricants

- Gazpromneft-SM

- Caltex Australia

- Petronas Lubricants

- Quaker Houghton

- BP Castrol

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日