ソーラーセル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Solar Cell - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063247

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

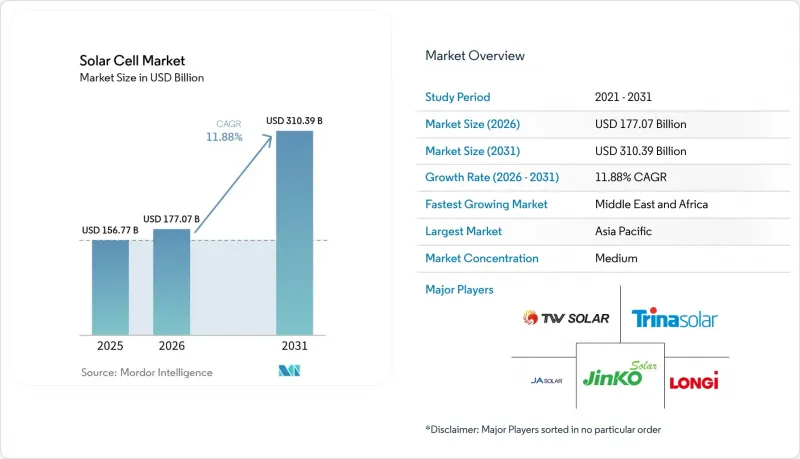

Mordor Intelligenceによると、ソーラーセル市場の規模は、2025年に1,567億7,000万米ドル、2026年に1,770億7,000万米ドルとなり、2031年までに3,103億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.88%で成長すると見込まれています。

本レポートは、タイプ別(結晶シリコン、その他)、セル技術別(P型PERC、N型TOPCon、HJT、IBC、BC、タンデム)、用途別(住宅用、商業用、産業用、電力会社向け、浮体式太陽光発電、民生用電子機器、自動車、航空宇宙、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のソーラーセル市場の動向と洞察

平均発電コスト(LCOE)の低下

2024年、ユーティリティ規模の太陽光発電の世界平均LCOEはkWhあたり0.043米ドルに達し、中国では0.033米ドル/kWhとなり、調査対象市場の90%において新規の石炭火力およびガス火力発電のコストを下回りました。2024年のインドの入札では、3.9GWの容量に対し0.026米ドル/kWhという過去最低の価格を達成し、火力ピーク発電所にとって構造的な転換点を示唆しています。ブラジルでは、2024年の調達価格が1MWhあたり24米ドルで決定し、ラテンアメリカの電力系統においても太陽光発電が最低コストの電源と見なされていることが証明されました。米国のプロジェクトの平均コストは依然として1kWhあたり0.070米ドルですが、モジュール価格の下落と追尾アルゴリズムによる発電量の向上により、その差は縮まりつつあります。太陽光発電と蓄電を組み合わせたハイブリッドシステムは、かつては燃焼タービンに独占されていた補助サービス収入を獲得するようになり、ERCOTやCAISOにおける容量市場の経済性を再定義しています。

世界の脱炭素化目標とインセンティブ

米国の「インフレーション・リダクション法」第45X条の税額控除により、国内で15GWの新規発電容量の発表が相次ぎ、ファースト・ソーラーのロードマップは2026年までに25GWへと引き上げられました。欧州の「炭素国境調整メカニズム」は、高炭素輸入品の着荷コストを1Wあたり0.02~0.04米ドル引き上げ、調達を地域内の供給源へと転換させています。中国の第14次五カ年計画では、2030年までに風力・太陽光発電を1,200GWとする目標が確定しており、一方、インドの24億米ドル規模のPLI(生産連動型インセンティブ)制度は、セルメーカーを政府の「承認モデル・メーカーリスト」への登録へと後押ししています。湾岸諸国におけるAIデータセンターの国家主導の導入義務化は、両面受光型および低劣化モジュールに対するプレミアム需要を生み出しており、電力市場を超えた政策の適用範囲の拡大を示しています。

供給過剰によるモジュール価格の暴落

2025年、中国のポリシリコン生産量は277万トンに達しましたが、世界の需要は180万トンにとどまり、スポット価格のシリコン価格は60%下落して1kgあたり12米ドルとなりました。これに続きモジュール価格も下落し、1Wあたり0.10~0.12米ドルまで低下し、8ギガワット規模のティア2生産能力が稼働停止に追い込まれました。垂直統合型の大手企業は、価値の獲得を内部化することでEBITDAの8~10%を維持していますが、純粋な組立メーカーはキャッシュフローの逼迫や、強制的な統合の可能性に直面しています。この不況は逆説的に技術革新を加速させており、企業は利益率が低い状況下でもコモディティ化を回避するために、TOPConやHJTへの投資を進めています。

セグメント分析

2025年、結晶シリコン設計がソーラーセル市場の84.6%を占め、単結晶タイプは24~25%の効率を達成し、ウェハーコストは低下しました。CIGSやアモルファスシリコンなどのニッチ分野は現在、効率の低下よりも柔軟性が重視されるBIPV(建築統合型太陽光発電)や軽量電子機器をターゲットとしています。

新興のソーラーセル技術には、ペロブスカイト、有機ソーラーセル(OPV)、量子ドット、および色素増感ソーラーセル(DSSC)が含まれます。2031年までは結晶シリコンがユーティリティ規模および屋根設置型設備で主流となる一方、ペロブスカイトタンデムは、スペースが限られた商業施設やBIPV用途といったプレミアムセグメントをターゲットとしています。ペロブスカイトモジュールのIEC 61215認証は2027年までに取得される見込みであり、これによりプロジェクトファイナンスが可能になります。OPVは依然として超低電力用途に限定されており、量子ドットセルは開発段階にあり、DSSCは高性能なペロブスカイトとの競合に直面しています。ペロブスカイトモジュール向けのIEC 61215認証の草案が現在作成中であり、承認されれば2027年以降、より大規模なプロジェクトファイナンスの資金調達が可能になるでしょう。その間、屋上や建築用ガラスへの応用により、実地での信頼性については不透明な点があるもの、先行参入企業は高価格帯での投資回収が可能となります。

地域別分析

2025年、中国がポリシリコンおよびモジュール生産ラインを拡大し、合計生産能力が400GWを超えたことで、アジア太平洋地域は売上高シェアの64.3%を維持しました。インドの24億米ドルのPLI補助金とALMM規則により、年間12GWの受注が国内サプライヤーへと振り向けられた一方、日本と韓国は技術的リーダーシップを活かし、ASEAN諸国への輸出に注力しました。ベトナムとマレーシアは、貿易中立的な立地を活用して米国やEUのバイヤーにアプローチし、生産能力をそれぞれ5GWに拡大しました。アジア太平洋地域のソーラーセル市場規模は、2031年までに2,100億米ドルに達すると予測されています。

中東・アフリカ地域は、サウジアラビアのNEOMプロジェクトにおける2.6GWの割り当てや、UAEが2030年までにモハメド・ビン・ラシッド・パークで5GWを達成する計画に支えられ、CAGR23.2%という最も急速な成長を記録しています。エジプトのベンバン・コンプレックスや南アフリカのREIPPPPは、多国間金融がソブリン・クレジットのリスクを軽減し、地域の負荷曲線を再構築する大規模プロジェクトを実現する好例です。送電網と連携した海水淡水化やグリーン水素は、追加的な電力需要を牽引し、水不足に悩む国々におけるソーラーセル市場の拡大を支えています。

米国IRA(インフレ抑制法)による45倍の税額控除は、11GWを超える国内CdTeクラスターを支えており、一方、EUのネットゼロ産業法は、国内回帰した30GWの生産能力に資金を提供しています。カナダの各州は、石炭を段階的に廃止するために連邦政府の税額控除と連携しており、ブラジルの入札では世界トップクラスの低価格での落札が実現し、ユーティリティ規模の建設における新たな拠点となる兆しが見られます。米国インフレ抑制法(IRA)による45倍の税額控除は、ファースト・ソーラーの2026年までに25GWの生産能力目標を後押ししており、そのうち6GWはオハイオ州とアラバマ州で追加されます。EUの2024年「ネット・ゼロ産業法」は、2030年までに30GWを国内回帰させるために30億ユーロを割り当て、マイヤー・バーガーやエネルを支援しています。カナダの5GWの太陽光発電計画は石炭発電に取って代わり、ブラジルとアルゼンチンは太陽光発電容量を拡大し、国境を越える連系線を通じてチリへ電力を輸出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 平均発電コスト(LCOE)の低下

- 世界の脱炭素化目標とインセンティブ

- 企業のクリーンエネルギーPPAの急増

- n型TOPConおよびHJTセルの商用化

- ペロブスカイト・シリコンタンデムパイロットライン(2026年以降)

- 高効率セルを後押しする系統連系用インバーターの義務化

- 市場抑制要因

- 供給過剰によるモジュール価格の暴落

- 系統連系のボトルネック

- 差し迫る銀およびインジウムの供給制約

- 貿易障壁の不確実性(AD/CVD、CBAM)

- サプライチェーン分析

- 原材料(ポリシリコン、銀、ガラス)の分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 結晶シリコンソーラーセル

- 単結晶シリコン

- 多結晶シリコン

- 薄膜ソーラーセル

- テルル化カドミウム(CdTe)

- アモルファスシリコン(a-Si)

- 銅・インジウム・ガリウム・セレン(CIGS)

- 新興技術

- ペロブスカイトソーラーセル

- 有機ソーラーセル(OPV)セル

- 量子ドットソーラーセル

- 色素増感ソーラーセル(DSSC)

- 結晶シリコンソーラーセル

- セル技術別

- P型PERC

- n型TOPCon

- ヘテロ接合(HJT)

- インターディジテート・バック・コンタクト(IBC)

- バックコンタクト(BC)

- タンデム(ペロブスカイト-Si、III-V)

- 用途別

- 住宅用- 屋上

- 商業

- 産業

- 地上設置型ユーティリティ

- 浮体式太陽光発電

- 家庭用電子機器

- 自動車・輸送産業

- 航空宇宙・防衛

- その他(アグリボルタイック、ウェアラブル、オフグリッドなど)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- LONGi Green Energy Technology Co., Ltd.

- Tongwei Solar Co., Ltd.

- JA Solar Technology Co., Ltd.

- Trina Solar Co., Ltd.

- JinkoSolar Holding Co., Ltd.

- First Solar, Inc.

- Canadian Solar Inc.

- Hanwha Q CELLS Co., Ltd.

- Risen Energy Co., Ltd.

- SunPower Corporation

- Maxeon Solar Technologies

- REC Group

- Yingli Green Energy Holding Co. Ltd.

- Panasonic Holdings Corporation

- Sharp Corporation

- Aiko Solar(Jiangxi)Co., Ltd.

- Runergy(Jiangsu)Co., Ltd.

- Astronergy(Chint)

- Huasun Energy Co., Ltd.

- Meyer Burger Technology AG

- Oxford PV Ltd.

- Heliatek GmbH

- Solaria Corporation

- Suntech Power Co., Ltd.

- Emeren Group Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日