住宅用発電機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Residential Generators - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063243

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

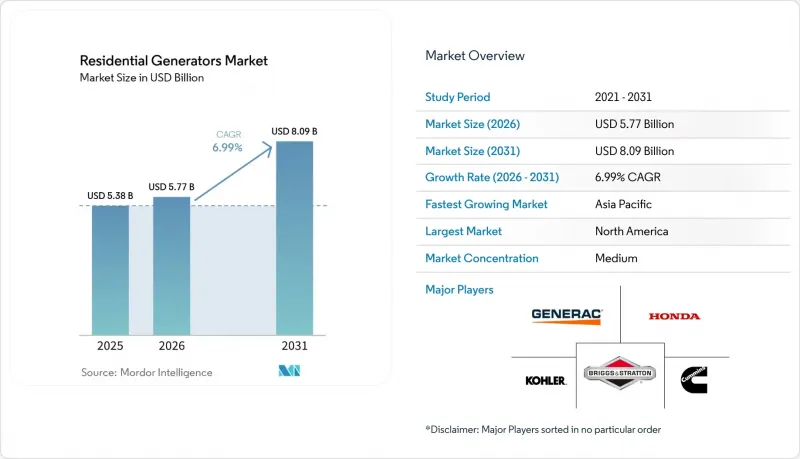

Mordor Intelligenceによると、住宅用発電機の市場規模は2025年に53億8,000万米ドルと評価され、2026年の57億7,000万米ドルから2031年までに80億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは6.99%となる見込みです。

本レポートは、燃料タイプ(ディーゼルなど)、出力(3kW未満など)、相数(単相、三相)、タイプ(ポータブル、スタンバイ、インバーター)、技術(従来型、インバーター、ハイブリッド)、用途(非常用バックアップなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の住宅用発電機市場の動向と洞察

異常気象による停電の頻度の増加

2000年から2023年にかけて、米国の停電の80.1%は激しい嵐によって引き起こされ、2022年の主要な停電事象の平均継続時間は229分でした。これは、10年前の一般的な復旧時間の2倍に相当します。2025年には世界中で同様の傾向が見られ、チリでの全国的な停電やイラクでの熱波による停電は、複合的な気候ストレス要因が、すでに容量限界近くで稼働している送電網をいかに崩壊させるかを浮き彫りにしました。郡単位の調査によると、気温が32.2℃を超える日に風や降雨が重なると、停電件数が急増することが確認されており、カリフォルニア州、テキサス州、および南東部の家庭では、数日間にわたる停電にも対応できる自動起動型のソリューションへの需要が高まっています。冷蔵庫、空調システム、通信機器がいずれも不可欠なものとなる中、購入者は稼働時間が長く遠隔監視機能を備えたスタンバイ型またはハイブリッド型の発電機をますます選択するようになっています。その結果、バックアップ電源が住宅のレジリエンス計画の中核要素となるにつれ、住宅用発電機市場は持続的な成長を見せています。

老朽化する送電・配電インフラ

現在、米国における送電線および大型変圧器の約70%が稼働開始から25年を超えています。この耐用年数帯は、極端な気温下での故障率上昇と相関関係にあります。2025年に4,800億米ドル、2035年までに5兆8,000億米ドルを投じる計画的な送電網強化投資により、最終的には負荷が緩和される見込みですが、許認可の遅延や労働力不足により完成時期が先延ばしとなり、今後10年間、住宅所有者はリスクにさらされたままとなります。北米の信頼性評価では、すでに23地域中13地域でリスクが高まっていると指摘されており、電力会社が投資を行っても、予備発電設備への需要は続いています。同様の設備更新の遅れは西欧でも見られ、そこでは老朽化したインフラと増加する電化負荷が直面しています。その結果、住宅用発電機市場は、長期にわたる明確な需要見通しから恩恵を受けており、メーカーは販売店ネットワーク、資金調達オプション、ハイブリッド製品ラインの拡大を促進しています。

小型エンジンの排出ガス規制の強化

EPA Tier 2、カリフォルニア州の小型オフロードエンジン規制、およびEU Stage V基準では、粒子状物質フィルター、触媒還元装置、高度な噴射システムが義務付けられており、20kW未満のセットでは部品原価が15~20%増加します。コーラーなどのベンダーは、規制基準が厳格化される中でも市場アクセスを維持するため、水素対応やHVO対応製品でリスクヘッジを図っています。コンプライアンスコストは、ポータブル型およびエントリーレベルの非常用発電機モデルに最も大きな打撃を与えており、利益率を圧迫し、購入者を燃焼制限を回避できる静音性の高いインバーター式やバッテリー式ソリューションへと向かわせています。規制による影響は中程度ながら持続的であり、住宅用発電機市場の予測CAGRを0.8ポイント押し下げています。

セグメント分析

2025年、天然ガス式発電機は、パイプラインの整備状況、自動始動の容易さ、およびkWh当たりの燃料コストの低さを背景に、住宅用発電機市場シェアの34.8%を占めました。オンタリオ州および米国のサンベルト地域における継続的な送電網の拡張は、対象となる顧客基盤を拡大し、着実な販売数量を支えています。住宅用発電機市場における天然ガス式セットの市場規模は、設置が手動の転送スイッチから全館をカバーする完全自動化システムへと移行するにつれ、2031年までに32億米ドルに達すると予測されています。一方、太陽光・バッテリーハイブリッドはCAGR11.0%を記録しており、補助金による経済性と静音運転を武器に、騒音に敏感な都市部の購入者を惹きつけています。ディーゼル発電機は、数日間の自立電源を必要とする地方のオフグリッド物件において依然として重要な役割を果たしていますが、排出ガス規制への対応によりシステムコストが増加しています。ガソリン式ポータブル発電機はエントリーレベルのニッチ市場に留まっていますが、より安全に貯蔵でき、クリーンに稼働するLPGデュアルフューエルモデルにシェアを奪われています。デュアルフューエルおよびトリプルフューエル機能の両方を備えた製品を展開するメーカーは、冬のパイプライン圧力が低下する可能性があるとして信頼性機関から指摘されている、インフラが混在する市場を最も効果的に捉えることができます。

再生可能エネルギーの導入が、将来の選好を左右します。屋根上太陽光発電の普及率が20%を超える地域では、日中に自己充電を行い、バッテリーで夕方のピーク需要を乗り切るハイブリッド型への依存度が高まっています。対照的に、天然ガス網が整備された郊外地域では、空調設備やEV充電器の負荷に対応したサイズの燃料式非常用発電セットが好まれています。したがって、戦略的なポジショニングは、ブランド化されたエコシステム内でゼロエミッションとデュアルフューエルの両方の選択肢を提供することに焦点を当て、政策や価格動向の変化に応じて顧客がモジュールを追加または交換できるようにすることです。

42.1%のシェアを占める3~10kWの発電機は、冷蔵庫、HVACブロワー、照明、在宅勤務用電子機器向けの主流の選択肢となっています。kW当たりの設置コストと設置面積が一戸建て住宅に適しているため、ハイブリッド型が台頭している中でも出荷量は高い水準を維持しています。この出力帯に関連する住宅用発電機の市場規模は、2031年までに35億米ドルに達すると予測されていますが、大型住宅やEV充電の普及に伴うアップグレード需要により、シェアはわずかに低下する見込みです。10~20kWの帯域はCAGR7.7%で最も急速に成長しており、これはレベル2充電器の普及と電気ヒートポンプの採用拡大を反映しています。3kW未満のポータブル電源は、キャンプやテールゲートパーティーのニーズを満たす、静音で屋内使用が可能なバッテリーのおかげで、小型ガソリン発電機の需要を食いつぶしています。20kWを超える機種は、依然としてニッチな高級邸宅、農場、小規模事業向けですが、V2G(Vehicle-to-Grid)規制により、高い設備投資を相殺する電力販売収入が認められれば、市場規模が拡大する可能性があります。

容量計画では、平均消費電力ではなく、ヒートポンプやEV充電器のピーク時起動負荷がますます重視されるようになり、家庭ではより大容量の機種を選ぶ傾向が強まっています。メーカー各社は、家電製品を動的に調整する負荷管理モジュールを強調しており、これにより10kWの発電機で15kWの接続負荷を順次稼働させることが可能となり、コストを抑えつつ最適な運用範囲を広げることができます。

地域別分析

北米は2025年の売上高の37.0%を占めており、この主導的地位は、成熟した天然ガス網、非常用設備の設置許可手続きの簡素化、および認定されたバックアップシステムに紐づく保険割引によって支えられています。慢性的なハリケーン、山火事、氷嵐の発生により、消費者の関心は高い水準で維持されています。カナダのオンタリオ州におけるエンブリッジ社の拡張により、パイプラインのカバー範囲が拡大し、2027年までにさらに2,200戸の農村家庭でガス式予備電源の利用が可能になることで、住宅用発電機市場が拡大します。メキシコでは、低所得地域でポータブル発電機が主流であるため、売上高の伸びよりも設置台数の伸びが速くなっています。2035年までの停電リスク評価では、MISO、PJM、ERCOT、WECCにおいて資源の適正供給量に不足が生じることが指摘されており、需要の長期的な伸びが示唆されています。

CAGR8.5%と最も急速に成長しているアジア太平洋地域では、国ごとの状況が大きく異なります。インドの地方都市では頻繁な停電が発生しており、これがポータブル発電機の普及を後押ししています。ホンダが2026年に開始するUPSリース事業は、この手頃な価格を重視するニッチ市場を捉えるものです。日本の台風シーズンや送電網の老朽化により待機需要が高まっている一方、オーストラリアのサイクロンベルト地帯ではデュアルフューエル式ポータブル発電機の販売が伸びています。中国本土では、農村部の電力供給格差により依然として毎週停電が発生しており、低価格のガソリン発電機の販売台数が維持されています。インドネシアやフィリピンでは、許認可のハードルや燃料物流の問題により待機用発電機の普及が遅れていますが、密集した都市部で騒音規制が適用される地域では、インバーター式ポータブル発電機のシェアが拡大しています。

欧州では、再生可能エネルギーの間欠性が高まる中、厳格な排出規制と停電リスクの増大が相まっています。EUステージV規制への対応コストにより、購入者はインバーター式やハイブリッド式の発電機セットを選ぶ傾向にあり、自治体の騒音規制により、60dBA未満の機器が好まれています。2025年にアイルランドの送電網に被害をもたらした嵐「エオウィン」は、先進的な送電網であっても脆弱であることを示しました。ドイツ、イタリア、スペインでは、太陽光発電と蓄電池のハイブリッドシステムを促進するために手厚い固定価格買取制度(FIT)が導入されており、短時間の発電機需要を圧迫しています。南米ではブラジルとアルゼンチンに需要が集中していますが、経済の変動性によりハイエンド製品の販売は抑制されています。中東では、送電網が不安定な地域においてディーゼル発電が主電源として依存されており、レバノンにおけるディーゼル発電のシェアが80%であることからそれが裏付けられていますが、所得水準の高さから、発電機の出荷台数は相当な規模を維持しています。サハラ以南のアフリカにおける年間250万台のポータブル電源の販売台数は、送電網の整備が都市化のペースに追いついていないことを反映しており、南アフリカでは2023年に200日間にわたる計画停電が発生しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 異常気象による停電の頻度の増加

- 老朽化した送配電インフラ

- 住宅用天然ガス供給網の拡大

- 「どこでも勤務」の普及に伴う、家庭用負荷重要電子機器の需要急増

- 太陽光発電・蓄電・発電のハイブリッド型レジリエンス・パッケージ

- 住宅所有者の間で高まる電力網のサイバーセキュリティ侵害への懸念

- 市場抑制要因

- 小型エンジンの排出ガス規制の強化(EU Stage V、CARB)

- 自治体の騒音規制/ゾーニング規制

- 家庭用リチウムイオン電池のコスト低下

- ゼロエミッションのバックアップを優遇する保険割引

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 燃料タイプ別

- ディーゼル

- 天然ガス

- ガソリン

- 太陽光・蓄電池ハイブリッド

- その他

- 出力定格別

- 3 kW未満

- 3~10 kW

- 10~20 kW

- 20 kW超

- フェーズ別

- 単相

- 3相

- タイプ別

- ポータブル発電機

- 非常用発電機

- インバーター発電機

- 技術別

- 従来型

- インバータ

- ハイブリッド

- 用途別

- 緊急バックアップ

- プライム/コンティニュアス

- レクリエーション/アウトドア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Generac Holdings Inc.

- Kohler Co.

- Briggs & Stratton Corp.

- Cummins Inc.

- Honda Motor Co., Ltd.

- Atlas Copco AB

- Caterpillar Inc.

- Yamaha Motor Co., Ltd.

- Champion Power Equipment Inc.

- Wacker Neuson SE

- Honeywell(Home Standby Licensing)

- Westinghouse Electric Corp.

- Hyundai Power Products

- FG Wilson(Caterpillar)

- DEUTZ AG

- Wartsila Corp.

- Rolls-Royce plc(MTU Power Systems)

- Siemens Energy AG

- PRAMAC Group

- Ingersoll Rand Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日