太陽光発電試験機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Solar PV Testing Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063241

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

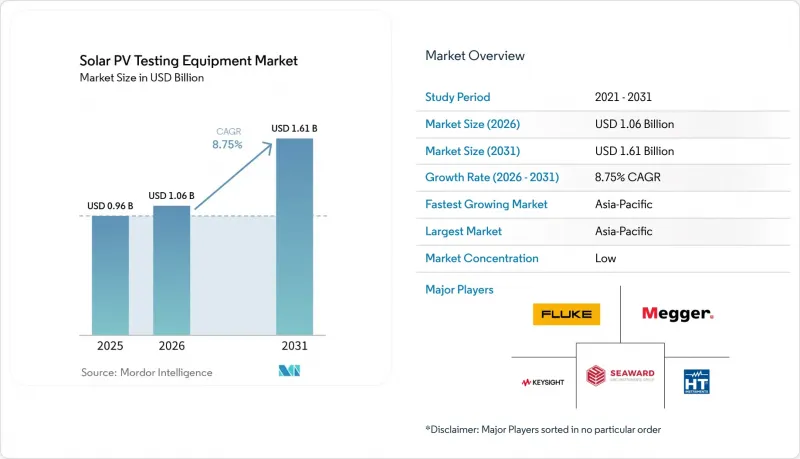

Mordor Intelligenceによると、太陽光発電試験機器の市場規模は、2025年の9億6,000万米ドルから2026年には10億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.75%で推移し、2031年には16億1,000万米ドルに達すると予測されています。

本レポートは、機器タイプ(電力アナライザー、IVカーブトレーサーなど)、技術(自動化など)、試験段階(設置前、現場、メンテナンス)、用途(メーカーなど)、エンドユーザー(エネルギー、製造など)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界の太陽光発電試験機器市場の動向と洞察

世界の太陽光発電設備の設置量の拡大

2024年の世界の太陽光発電新規導入量は601GWに達し、累積導入量は2.26TWを超え、系統連系試験を待つ大規模なアレイのバックログが生じています。アジア太平洋地域はこれらの発電容量の約71%を占め、中国だけで357GWが稼働を開始したため、工場および現場での試験待ちの行列がさらに長くなっています。稼働開始は機械的完工後に実施されるため、太陽光発電試験機器市場の収益は通常、設備容量の増加より6~12ヶ月遅れて発生し、売上高の変動を緩和します。出荷量の4分の3以上を占めるようになった両面モジュールの急増により、単面用テスターでは対応できない背面日射量センサーが必要となり、EPC各社は設備のアップグレードを迫られています。その結果、販売代理店によると、1,500V IVカーブトレーサーのバックオーダーは現在8週間に及び、2023年のリードタイムの2倍となっており、需要の逼迫ぶりが浮き彫りになっています。

太陽光発電ハードウェアおよびO&Mの急速なコスト低下;デジタル化

2024年第4四半期の欧州におけるモジュール価格は平均で1ワットあたり0.20ユーロとなり、ハードウェアの設備投資を圧縮し、試運転コストを総設置コストの3~5%にまで押し上げました。そのため、開発業者は試験を収率確保の保険として捉えています。ホットスポットを見逃すと、年間発電効率が200~300ベーシスポイント低下し、IRRが債務契約条件を下回る恐れがあるからです。資産管理ポータルにデータを自動入力するクラウド対応アナライザーは、20~30%の価格プレミアムが付くもの、手動でのデータ入力がコスト面で現実的ではなくなる500MW以上のポートフォリオ規模では依然として魅力的です。したがって、ハードウェアコストの低下は逆説的に、高精度テスターへのワット当たりの支出を増加させ、プレミアムサプライヤーにとって追い風となります。このデジタルシフトは同時にサブスクリプション収益モデルを開拓し、ハードウェア需要の周期的な変動からベンダーを保護します。

高度な試験装置の高額な設備投資

1,500 Vのストリング全体でIEC 62446-1の全検査を実行可能な完全自動リグの価格は5万~8万米ドルに上り、この金額はエジプト、インドネシア、アルゼンチンの小規模設置業者の年間売上高を上回ります。欧米のEPC企業は、200MWを超えるポートフォリオでこうした機器の費用を償却していますが、発展途上地域の請負業者は、保険会社が認めない可能性のあるハンドヘルドメーターやサーマルカメラに頼らざるを得ません。銀行が機器の残存価値に精通していない地域ではリースソリューションが依然として乏しく、費用対効果の格差をさらに広げています。そこでサービス企業がレンタル機材の提供に乗り出し、オンデマンドでの試運転に対し1MWあたり500~1,500米ドルを請求することで、エンドユーザーの設備投資を必要とせずに市場のリーチを拡大しています。

セグメント分析

2025年、パワーアナライザーは太陽光発電試験機器市場の売上高の35.3%を占めました。これは、インバーター効率、高調波歪み、および系統適合性の検証における多目的的な役割を反映したものです。一方、IVカーブトレーサーは、開発業者がストリングレベルの診断を強化し、保険会社の性能比率80%という閾値を下回る可能性のある汚染によるホットスポットを未然に防ぐため、2031年までにCAGR9.4%と最も高い成長率を記録すると予測されています。ドローン搭載型サーマルイメージャーは1日あたり最大100MWをスキャンでき、地上作業員に比べて10倍の効率を発揮しますが、空港周辺の航空規制により、ハンドヘルドカメラのニッチ市場は維持されています。IVトレース、絶縁抵抗測定、赤外線イメージングを1つの筐体に統合した統合テスターは、試運転の労力を30%削減し、このカテゴリーを魅力的なアップグレードの選択肢として位置づけています。

1,500V定格の第2世代トレーサーは現在、インドや中東全域の入札書類で主流となっており、一方、2,000V対応のプロトタイプは2025年に実地試験に入りました。その結果、太陽光発電試験機器市場では、初期の1,500V対応機器の再校正が必要となる2028年に、中期的な更新需要の急増が見込まれています。2015年以前に稼働したプロジェクトのメンテナンスプログラムでは、依然としてサーマルイメージャーが中核を担っています。これらのプロジェクトでは、電気的試験では検出できない封止材層の劣化が加速しているからです。一方、太陽光シミュレータは、依然として工場の品質管理や研究ラボでの使用に限定されています。

2025年時点で、太陽光発電試験機器市場における手動式装置のシェアは46.1%を維持しており、これは厳格な現代基準が導入される前に購入されたマルチメータの名残です。しかし、労働力不足により請負業者が資本設備への投資を迫られる中、自動化プラットフォームはCAGR10.2%で拡大する見込みです。クラウド対応の分析装置は、500MWを超えるポートフォリオを管理する資産運用会社にとってレポート作成を効率化します。この規模では、データ入力の削減効果がハードウェアの割高感を上回ります。リチウムイオン電池パックを搭載したポータブル設計の装置は8時間の連続稼働を実現し、遠隔地の砂漠サイトでの発電機使用を不要にし、物流コストを削減します。

しかし、完全な自動化には規制上の障壁があります。保険引受会社は依然として、生のIV曲線に対する専門家によるレビューを義務付けており、これが労働力の代替を制限しています。グリッド障害テストを自動シーケンスするプログラム可能なDC電源など、技術者の承認署名が必要なハイブリッドシステムが、当面の導入パターンの典型となっています。既存のテスターに自動ロギング機能を追加するBluetoothモジュールの後付け費用は1,200米ドル未満であり、小規模な設置業者にとって魅力的であると同時に、製品のライフサイクルを延長します。その結果、太陽光発電試験機器業界は、導入済み設備への対応を維持するために、イノベーションと下位互換性のバランスを取っています。

地域別分析

2025年、欧州は太陽光発電試験機器市場の売上高の32.5%を占めました。これは、厳格なコンプライアンス体制に加え、2024年にドイツの設置件数における両面モジュールの普及率が17%から74%へと急増したことが背景にあります。CINEAが支援するECODESIGN PV TESTINGプロジェクトを通じた欧州連合(EU)の新たな資金提供は、裏面日射量検証に関する基準の引き締めが差し迫っていることを示しており、2020年代半ばに再び購入需要の急増を引き起こす可能性があります。しかし、一部の加盟国では許可取得までの期間が4年以上に及ぶため、系統連系証明書が確実になるまで試験装置の調達が遅れ、需要が断続的に集中する事態が生じています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までCAGR10.4%で拡大する見込みです。中国の分散型太陽光発電設備容量は2025年9月時点で508GWを超え、「4つの能力」ルールが適用されており、アナライザーによる自己修復機能および相互作用機能の検証が義務付けられています。インドでは、2024年に31.9GWが新規導入されたことに加え、モジュール製造に対する生産連動型インセンティブが導入されており、これに伴い工場内用テスターへの需要も並行して高まっています。東南アジア全域での技術者不足により、完全自動化システムの導入は鈍化しており、請負業者は地域の校正ラボによるサポートを受けた堅牢な手動式ツールを好む傾向にあります。

北米では2024年に47GWが導入されましたが、2TWを超える系統連系待ちリストにより、工事着手通知のマイルストーンが先送りされ、テスターの購入も延期されています。とはいえ、「インフレ抑制法」による長期の税額控除が堅調なパイプラインを支えており、送電網のアップグレードによって容量が解放されれば、これらは機器発注へと転換されるでしょう。中東では、サウジアラビアやUAEでのギガワット規模の入札が加速しており、1,500Vのストリングが採用されることで、高電圧認証対応機器の需要が高まっています。アフリカと南米では資金調達の課題に直面していますが、ポータブルテスターのレンタルモデルにより、小規模な設置業者にとっての導入障壁が低減されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の太陽光発電設備導入量の拡大

- 太陽光発電設備およびO&Mの急速なコスト低下、デジタル化

- 進化する安全適合規格(IEC 62446-1、NEC 2023)

- 1,500 Vストリング構成への移行により、高電圧テスターが必要となる

- 資産保有者によるESG主導のゼロ欠陥調達方針

- 保険引受会社がベースラインのパフォーマンスデータの提出を義務付ける

- 市場抑制要因

- 高度な試験装置への多額の設備投資

- 新興市場における認定太陽光発電試験技術者の不足

- スマートインバーターに組み込まれた自己診断機能により、外部テスターの需要が抑制されています

- クラウド接続型試験装置に関するサイバーセキュリティ上の懸念

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機器タイプ別

- 電力アナライザ

- IVカーブトレーサー

- サーマルイメージャー

- ソーラーシミュレーター

- マルチメーター

- シャント抵抗器

- 技術別

- 自動試験装置

- 手動試験装置

- ポータブル試験装置

- 統合試験システム

- 試験段階別

- 設置前試験

- オンサイト試験

- 保守試験

- 用途別

- 太陽電池パネルメーカー

- 太陽光発電システム設置業者

- ソーラーファームおよびユーティリティ規模の設備

- 研究開発

- 保守・修理サービス

- エンドユーザー産業別

- エネルギー・電力

- 製造業

- 建設・インフラ

- 政府・公共部門

- 研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Fluke Corporation(incl. Solmetric)

- Seaward Electronic Ltd.

- HT Instruments(HT-Italia)

- Chauvin Arnoux Group

- Megger Group

- Kyoritsu Electrical Instruments Works Ltd.

- Gossen Metrawatt GmbH

- MECO Instruments

- Metrel d.d.

- Keysight Technologies

- Yokogawa Electric Corporation

- Chroma ATE Inc.

- Newport Corporation(MKS Instruments)

- PV Measurements Inc.

- EKO Instruments

- OTT HydroMet(Kipp & Zonen)

- Sevensense

- Apogee Instruments

- Delta OHM

- AMETEK/Abet Technologies

- AEMC Instruments

- PV-One(IVy)

- CMW Solar

- Eltest Engineering

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日