マイクログリッド向けエネルギー貯蔵バッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Energy Storage Battery For Microgrids - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063240

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

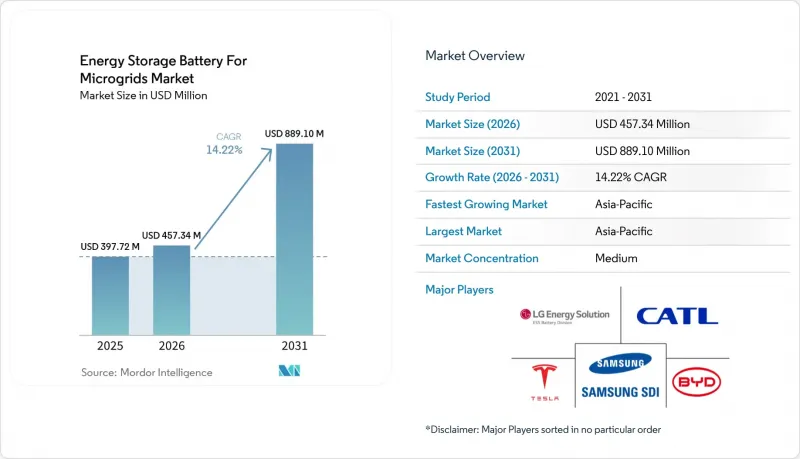

Mordor Intelligenceによると、マイクログリッド向けエネルギー貯蔵バッテリーの市場規模は2025年に3億9,772万米ドルと評価され、2026年の4億5,734万米ドルから2031年までに8億8,910万米ドルに達すると予測されており、予測期間のCAGRは14.22%です(2026年~2031年)。

本レポートは、電池の化学組成(リチウムイオン、鉛蓄電池、フロー型など)、定格出力(100 kW未満、100~500 kW、500 kW超)、マイクログリッドの種類(遠隔/孤立型、系統連系型、ハイブリッド型)、エンドユーザー(住宅用など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

マイクログリッド向けエネルギー貯蔵バッテリー市場の動向とインサイト

リチウムイオンバッテリーパックのコスト低下

中国のLFP生産量の急増を受け、2025年には据置型蓄電パックの価格がkWhあたり70米ドルまで下落しました。これにより、プロジェクトの回収期間は8年から5年に短縮され、電力会社による調達も加速しています。コスト低下のほぼ半分は、コバルトを多く含むNMC正極材からコバルトフリーのLFPへの代替によるものであり、これによりリサイクルも簡素化されています。BloombergNEFの推計によると、セル工場の設備投資が頭打ちとなり、原材料の物流が規模の限界に達するにつれ、価格下落は2028年までにkWhあたり60米ドル程度へと鈍化する見込みです。開発事業者はこれに対応し、スポット価格の変動リスクをヘッジし、競争入札においてより積極的な入札価格を提示するための複数年契約を結んでいます。パック価格の低下は、内部収益率の基準を満たすプロジェクトの対象範囲を拡大することで、マイクログリッド向けエネルギー貯蔵バッテリー市場を直接的に後押しします。

マイクログリッド向けインセンティブの拡大と料金制度の改革

米国の「インフレ抑制法」は、単独の蓄電システムに対して30%の税額控除を規定しており、これにより2025年には全米18州で21億米ドル規模の新規プロジェクトが実現する見込みです。カリフォルニア州とニューヨーク州は、これに加えて実績連動型料金制度を導入し、キロワット時あたりの供給量ではなく、系統サービスに対してマイクログリッドに報酬を支払っています。インドの農村部向けマイクログリッドに対する60%の資本補助金により、2025年半ばまでに1.2GWのパイプライン容量が促進されました。ハワイ州とカリフォルニア州における料金体系の変更により、送電クレジットが40~75%削減され、自家消費が促進され、住宅用接続率が向上しました。これらの措置は総合的に、ソフトコストのリスクを低減し、系統連系を標準化し、マイクログリッド向けエネルギー貯蔵バッテリー市場のベースラインCAGRを2.8%押し上げることになります。

重要鉱物のサプライチェーンの変動

炭酸リチウムのスポット価格は2025年に50%変動し、1月には1トンあたり1万8,500米ドルでピークに達した後、12月までに9,200米ドルまで下落しました。これにより、バッテリーメーカーは契約の再交渉を余儀なくされ、北米および欧州で計画されていた8GWhのマイクログリッド容量が延期されました。コンゴ民主共和国による小規模採掘の禁止により、世界のコバルト供給量は12%減少し、硫酸コバルトの価格は40%急騰しました。これにより、従来のNMCシステムには予算外の追加コストが発生しました。インドネシアはニッケル鉱石の輸出規制を強化し、高ニッケル正極材の調達サイクルを最大9ヶ月延長させ、精錬施設を統合していないサプライヤーを不利な立場に追い込みました。五酸化バナジウムの価格は1キログラムあたり8~14米ドルの範囲で推移し、多くの電力会社が現在求めている25年間の固定価格入札を、フロー電池ベンダーが確定させることを妨げました。国際エネルギー機関(IEA)は、2028年までにリチウム精製量が15%不足すると予測しており、これにより材料が電気自動車向けに振り向けられ、マイクログリッド向けエネルギー貯蔵バッテリー市場の成長率が毎年2.1%押し下げられる可能性があります。

セグメント分析

2025年、リチウムイオン技術は、確立されたサプライチェーンと高出力性能に支えられ、マイクログリッド向けエネルギー貯蔵バッテリー市場の73.4%を占めました。しかし、ナトリウム系電池は2031年までCAGR31.9%で拡大する見込みであり、これはすべての選択肢の中で最も速いペースとなります。CATLの1kWhあたり50米ドルのナトリウムイオン電池は、コバルトやニッケルに関連するリスクを排除し、そのコスト削減分をシステム全体のアップグレードに充てることが可能です。日本では、ナトリウム硫黄システムが孤立系送電網における6時間の放電ニーズを満たし、主流のリチウム製品がカバーできない持続時間のギャップを埋めています。フロー電池は市場においてニッチな位置を占めており、25年を超える稼働寿命にわたって安定した性能を維持し、容量劣化も最小限に抑えながら、長時間のエネルギー貯蔵を実現しています。

鉛蓄電池は、メンテナンスの慣れ親しんだ点や修理の容易さから、50kW未満の地方マイクログリッドプロジェクトを引き続き支えています。しかし、その寿命期間における性能の短さが、より広範な長期的な採用を制限しています。チタン酸リチウム電池は、エネルギー密度よりも超長寿命と高い耐久性が優先される、特殊な交通機関や軍事用途において主に利用され続けています。マイクログリッドの導入が様々な使用事例や運用条件に拡大するにつれ、2031年にかけて代替電池化学の着実な普及が見込まれます。その結果、競争上の優位性は、単一の支配的な技術に依存するのではなく、特定の用途要件に電池化学を適合させることにますます依存するようになっています。多様な化学組成のポートフォリオを持つメーカーは、進化し、細分化された需要の動向に対応する上で、より有利な立場にあります。

500 kWを超えるシステムは、2025年のマイクログリッド向けエネルギー貯蔵バッテリー市場規模の55.1%を占め、2.2 GWhのアリゾナ・コピア(Arizona Copia)設置プロジェクトなどの電力会社による調達に支えられ、2031年までCAGR15.2%で成長すると見込まれています。100~500kWの範囲の構成は導入全体の28%を占めており、管理可能な設備投資(Capex)で2~3時間のバックアップを必要とする病院、データセンター、および軽工業向けの負荷に対応しています。

システム外費用(BOS)の高さが依然として100kW未満の地方部での展開を阻害していますが、シュナイダーエレクトリックのコンテナ型キットにより、設置時間が80%短縮され、BOSコストの上乗せ分も縮小しています。IEEE 1547-2024規格は、系統連系待ちリストを半減させることで100~500kW規模の承認をさらに加速させ、資本サイクルの前倒しを促進します。電力会社規模の受注は、収益の積み上げや容量支払い、周波数応答がマージンリスクを緩和するため、堅調に推移しています。一方、小規模プロジェクトはドナー資金や優遇融資に依存しているため、規模拡大のペースは鈍化しています。標準化されたハードウェアと遠隔監視機能をパッケージ化したサプライヤーは、この十分に満たされていないボリューム市場を獲得できる立場にあります。

地域別分析

北米は2025年の収益の34.7%を占めました。ERCOTのエネルギーオンリー市場と連邦税額控除により、系統連系申請のバックログが増加しているにもかかわらず、同地域のCAGRは13.8%を維持しています。テキサス州とカリフォルニア州は、天候による停電を受けて、それぞれ1GWを超える新規プロジェクトを発表しました。カナダの80MW規模のオナイダ(Oneida)発電所は、先住民によるエネルギー主権と系統サービス収益化の好例です。

アジア太平洋地域は、予測期間中に19.5%のCAGRが見込まれ、最も急速に成長するエネルギー貯蔵市場になると予想されています。この成長は、強力な政策支援、産業の脱炭素化への取り組み、および送電網の近代化イニシアチブによって牽引されています。インドでは、バッテリーエネルギー貯蔵プロジェクトに対する60%の資本補助金により、約1.2GWのパイプライン容量の開発が促進され、ユーティリティ規模および分散型アプリケーションの両方における導入が拡大しています。中国では、新規開発された工業団地におけるオンサイト・マイクログリッドの要件により、推定3GWの追加的なエネルギー貯蔵需要が創出されています。日本は、特に離島や災害多発地域において、エネルギー安全保障とレジリエンスを向上させるため、ナトリウム硫黄(NaS)電池システムに注力しています。オーストラリアでは、500MWの「トマゴ・エネルギー・ハブ」プロジェクトが、エネルギー多消費型産業による大規模エネルギー貯蔵ソリューションの採用拡大を裏付けており、同地域における先進的な貯蔵設備の導入と送電網の柔軟性における地位をさらに強固なものとしています。

欧州では、ドイツの「エネルギーパーク・マインツ」における水素・バッテリーハイブリッドシステムが数日単位の需給調整の実現性を示していますが、許可取得までの待機期間が平均38ヶ月に及ぶことが市場の拡大を抑制しています。北欧諸国は僻地の村落やデータセンター向けにマイクログリッドを導入している一方、スペインやイタリアでは旧来の送電網規制に苦慮しています。南米、中東・アフリカでは、送電網の拡張が経済的に不採算な鉱山地帯やソーラーキャンパスにおいて、好機を捉えた成長が見込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池パックのコスト低下

- マイクログリッド向けのインセンティブの増加と料金制度の改革

- 異常気象地域におけるエネルギーレジリエンスへの需要の高まり

- LFPセルの劣化速度の急速な低下

- 標準化を可能にするオープンソースのマイクログリッドコントローラ

- 新興のグリーン水素ハイブリッド・マイクログリッド

- 市場抑制要因

- 重要鉱物のサプライチェーンの変動性

- 火災安全および熱暴走への懸念

- 100kW未満の地方システムにおける高いBOS(Balance of System)コスト

- 従来の系統連系規則における許可手続きの遅延

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 電池化学組成別

- リチウムイオン(NMC、LFP、LTO)

- 鉛蓄電池(VRLA、液式)

- フロー型(バナジウム、亜鉛、鉄、その他)

- ナトリウム系(Naイオン、NaS)

- その他の化学系(NiCd、Zn-Brなど)

- 定格出力別

- 100 kW未満

- 100~500 kW

- 500 kW超

- マイクログリッドタイプ別

- 遠隔/孤立型

- 系統連系型

- ハイブリッド(太陽光発電・ディーゼル・蓄電など)

- エンドユーザー別

- 住宅

- 商業・産業用

- ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Tesla

- LG Energy Solution

- BYD

- Samsung SDI

- CATL

- Panasonic Energy

- Saft(TotalEnergies)

- Fluence Energy

- EnerSys

- Eos Energy Enterprises

- ESS Tech

- Kokam

- VARTA AG

- Leclanche

- Powin Energy

- NEC Energy Solutions

- NGK Insulators

- ZincFive

- Pylontech

- Primus Power

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日