ライザー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Risers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063238

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

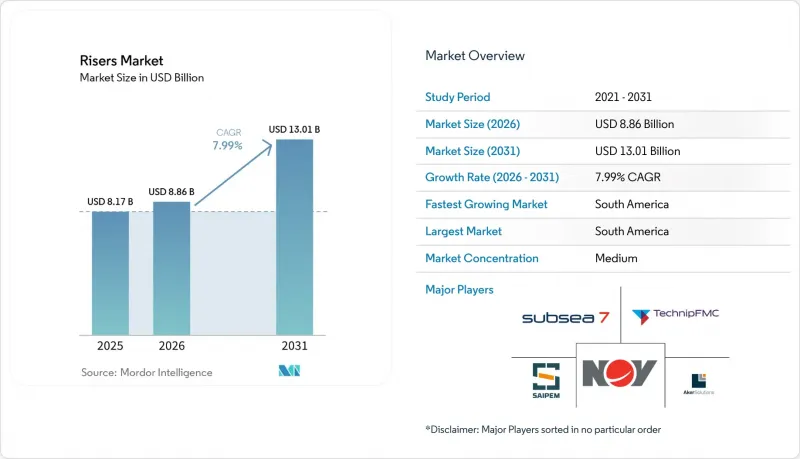

Mordor Intelligenceによると、ライザー市場の規模は2025年に81億7,000万米ドルと評価され、2026年の88億6,000万米ドルから2031年までに130億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.99%となる見込みです。

本レポートは、タイプ(フレキシブルライザー、リジッドライザー、ハイブリッドライザー)、材質(鋼、複合材、熱可塑性複合パイプ、その他)、設置深度(浅海、深海、超深海)、用途(掘削、生産、ワークオーバー、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のライザー市場の動向と洞察

深海および超深海プロジェクトの最終投資決定(FID)の復活

エクソンモービルはガイアナの「ハンマーヘッド」プロジェクトに対し68億米ドルの投資を承認しました。同プロジェクトは2029年の操業開始を予定しており、ライザーの長さは浅海基準より30~40%長くなっています。一方、ペトロブラスは「SEAP II」を承認し、プレソルト層の生産能力を1日あたり12万バレル増強します。これには、水深2,200メートルに対応する24本の鋼製カテナリーライザーが必要となります。2028年までに承認された深海油田生産量の60%を占めるブラジルとガイアナにおける大規模な最終投資決定(FID)の集中は、現地の造船所を所有する総合SURF請負業者にとって有利に働いています。安定した鋼材価格でのEPC契約の早期締結により、これらの開発プロジェクトは最近の金属材料コストの変動の影響を受けずに済み、ライザー市場の需要に数年にわたる下支えをもたらしています。

ブラジルとガイアナにおけるSURFパッケージ受注の急増

サブシー7社は、18本のフレキシブル・ライザーを含む14億米ドルのブジオス11号プロジェクトを受注した一方、テクニップFMC社は、リジッド・ライザーの供給とアンビリカルを組み合わせた2億5,000万~5億米ドルのハンマーヘッド・プロジェクトを確保しました。現在、SURFパッケージの平均契約額は8億米ドルを超えています。これは、オペレーターが供給、設置、および健全性管理サービスを単一の入札に統合し、パフォーマンスリスクを移転するとともに、製造リードタイムを短縮しているためです。ペトロブラスのプロジェクトにおける現地調達60%の義務化は、ブラジル国内に製造能力を持つ請負業者に競争上の優位性をもたらし、海外の専門製造業者にとっては参入障壁となっています。

原油価格の変動がFIDのタイミングに影響

国際エネルギー機関(IEA)は、2026年に1日あたり150万~250万バレルの供給過剰が見込まれると予測しており、これによりブレント原油価格は1バレルあたり70米ドルを下回る圧力を受ける可能性があります。ブラジルやガイアナの深海プロジェクトは、損益分岐点が28~35米ドルであるため影響を受けにくい状況ですが、採算性の低い西アフリカのプロジェクトは6~12ヶ月の延期に直面しており、ライザー市場における短期的な受注の流れが縮小しています。

セグメント分析

リジッド設計はCAGR8.7%を記録し、ライザー市場で最も高い成長率を示す見込みです。これは、オペレーターが実績のあるテンプレートを複製することで、エンジニアリングサイクルを短縮し、一括調達を可能にするためです。シェルのメキシコ湾におけるブラウンフィールド・プログラムでは、3つの油田間で設備の共通化率95%を達成し、フロントエンドエンジニアリングを40%削減しました。フレキシブル・ライザーは、優れた動的追従性により、2025年の需要の45.3%を占め続けており、テクニップFMCの「ハンマーヘッド」受注案件では、ワックス堆積に対抗するために電気加熱式のフレキシブル・ラインが採用されています。ハイブリッドコンセプトは依然としてニッチな存在ですが、トップテンションが1,000トンを超える超深海では不可欠であり、海底に固定されたリジッドセクションと、耐疲労性に優れた複合材製のトップストリングを組み合わせたものです。標準化されたリジッドシステムへの移行は、調達計画の確実性を支え、大容量のスプールベースを有する請負業者に市場シェアを傾かせています。

業界のモジュール化はアフターマーケットの収益も押し上げています。カタログ化された設計により、スペアパーツの在庫管理が簡素化され、検査手順が合理化されることで、総所有コストが削減されます。とはいえ、既存のインフラにより蛇行した配管経路が求められる複雑なタイバックや寿命延長プログラムにおいては、フレキシブルラインが依然として不可欠です。炭素繊維製引張補強材が最終的な認定のハードルをクリアするにつれ、複合材と鋼のハイブリッド製品が普及する見込みです。これにより重量が軽減され、ライザー市場において選定可能な船舶の選択肢が広がり、設置期間の短縮が可能になります。

複合材による代替品はCAGR9.1%で拡大し、2025年のライザー市場規模における鋼材の69.5%のシェアを侵食していくでしょう。ストローム社の熱可塑性樹脂製パイプは、すでに水注入用途の段階を超え、2027年にはペトロブラス社との本格的な生産業務へと移行する見込みです。マグマ・世界の社は、鋼製パイプでは高コストな能動冷却が必要となる西アフリカの高温油井をターゲットとしています。現場データによると、重量は77.7%削減されながら引張強度は同等であることが示されており、鋼製パイプのデッキ荷重に耐えられないリール敷設作業において、複合材は魅力的な選択肢となっています。

DNVが恒久的な使用における非金属製ライザーを承認したことで、規制上の承認という最後の障壁が取り除かれました。積層材に組み込まれた光ファイバーセンシングにより、各複合材製ライザーは自己監視機能を備えた資産となり、外部計測機器が不要になります。しかし、15,000 psiを超える超高圧のサワー環境では、ポリマーマトリックスの水素脆化が依然として懸念されるため、鋼材が優位性を保っています。リールレイ船の供給不足や初期材料費の高さが導入のスピードを鈍らせていますが、ライフサイクルコストの面では依然として魅力的であり、予測期間を通じて複合材がライザー市場のシェアを徐々に拡大していくことが確実視されています。

地域別分析

南米は2025年に世界需要の35.7%を占め、CAGR8.4%で拡大し、全地域の中で最も高い成長率を示す見込みです。ペトロブラスのSEAP IIプロジェクトだけで、10,000 psiの耐圧性能を持つライザーが24本必要とされており、一方、エクソンモービルのガイアナにおけるハンマーヘッド開発プロジェクトでは、2029年までに生産用ライザーが6本追加される予定です。ブラジルでは許可手続きの効率化により承認期間が12ヶ月に短縮され、ガイアナでは300億米ドル規模の投資計画により、2028年までに40本以上の新規ライザーが導入される見込みです。ライザー市場は、地域での製造を促進し、物流チェーンを短縮する予測可能な現地調達ルールから恩恵を受けています。

北米では、既存施設の最適化が中心となっています。シェルのカイキアス・ウォーターフラッド事業やメキシコ湾における複数の改修プロジェクトにより、サービス需要は高水準を維持しており、一方で米国BOEM(海洋エネルギー管理局)の保証金制度の変更により、初期費用の負担が増加しています。欧州では、北海がスーパーオペレーターを中心に統合が進んでいます。シェルとエクイノールのアドゥラ・ベンチャーは、規模の経済を活かした統一検査プログラムの下で、1日あたり14万バレル相当の原油生産量を管理しています。2026年に施行される英国の炭素回収規制により、新規開発プロジェクトの実現可能性調査が義務付けられ、将来の最終投資決定(FID)は統合型CCS(炭素回収・貯留)構想に紐付けられることになります。

中東およびアジア太平洋地域は、第2の拠点として台頭しています。ADNOCのSARB Deep GasおよびNasr-115拡張プロジェクトでは、サワーガス生産向けに耐食性合金製ライザーが導入され、一方、CNOOCは南シナ海での活動を拡大し、開平18-1でリジッドストリングを採用しています。東南アジアは価格の不確実性と資金調達の制約により出遅れていますが、マレーシアとインドネシアは引き続き着実な貢献を続けています。これらの動向が相まって、収益の地理的構成が多様化し、世界のライザー市場が単一の盆地におけるショックから守られることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 深海・超深海プロジェクトの最終投資決定(FID)の復活

- ブラジルおよびガイアナにおけるSURFパッケージの受注急増

- 老朽化した浅海用ライザーの寿命延長需要

- 熱可塑性複合管(TCP)ライザーの急速な普及

- 洋上ライザーインフラにおけるCCS改修の機会

- AIを活用したライザー健全性予測のためのデジタルツイン

- 市場抑制要因

- 原油価格の変動がFIDのタイミングに与える影響

- 高騰するHSEおよび環境コンプライアンスコスト

- 深海疲労解析専門家の不足

- リードタイムの長い鍛造品および冶金サプライチェーンのボトルネック

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- フレキシブルライザー

- リジッドライザー

- ハイブリッドライザー

- 素材別

- 鋼

- 複合材

- 熱可塑性複合管

- その他

- 導入深度別

- 浅海域(水深500メートル以下)

- 深海(500~1,500 m)

- 超深海(水深1,500メートル以上)

- 用途別

- 掘削

- 生産

- ワークオーバー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- TechnipFMC

- Aker Solutions

- Subsea 7

- NOV Inc.

- Saipem

- Baker Hughes(OneSubsea)

- McDermott International

- Oceaneering International

- Vallourec

- Oil States Industries

- Prysmian Group

- Airborne Oil & Gas

- Shawcor

- Trelleborg Offshore

- Ocyan

- MODEC

- Kongsberg Maritime

- DeepOcean

- Sapura Energy

- Bourbon Offshore

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日