マイクロバッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Micro Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062483

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

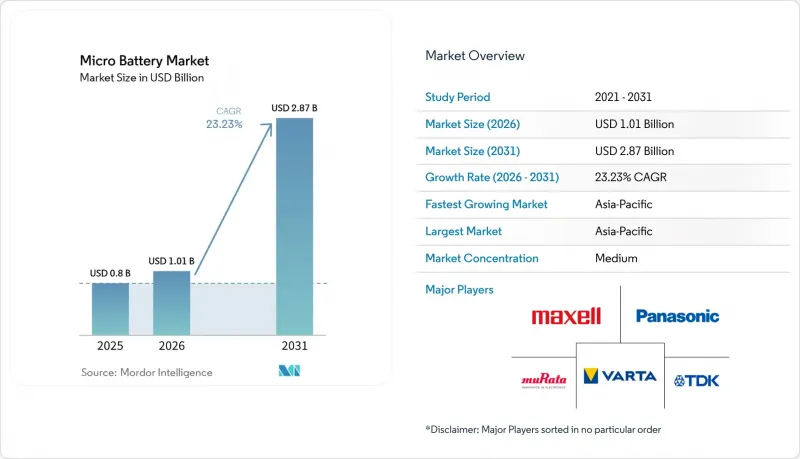

Mordor Intelligenceによると、マイクロバッテリー市場の規模は、2025年の8億米ドルから2026年には10億1,000万米ドルに拡大し、2031年までに28億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR23.23%で成長すると見込まれています。

本レポートは、タイプ別(薄膜、固体、プリント/フレキシブル、ボタン型、その他)、用途別(医療機器、ウェアラブル、スマートカード/RFID、センサー、アクセサリー、その他)、エンドユーザー別(ヘルスケア、民生用電子機器、産業用、自動車、防衛、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマイクロバッテリー市場の動向と洞察

ウェアラブルデバイスの普及

スマートウォッチ、リング型デバイス、ヒアラブル(耳に装着するデバイス)の出荷台数は、マイクロバッテリー市場の需要を引き続き押し上げています。オープンイヤー型イヤホンは、高密度セルと適応型電力管理機能を統合したことで、稼働時間が2025年の5~6時間から2026年には8~12時間に延長されました。2024年に発表されたEnsurge社の650~750 Wh/Lの固体電池設計は、耳道内での重要な安全上の利点となる可燃性液体電解質を排除しているため、これらのヒアラブル機器をターゲットとしています。2025年に25億米ドルの市場規模が見込まれるフレキシブル紙電池は、電力をテキスタイル基板に直接埋め込むことで、重量やかさばりの原因となる硬質ケースを排除しています。オーディオ機器向けのIEC 62368-1規格への世界の準拠により、各ブランドは、製造物責任リスクを軽減できる認定マイクロバッテリーサプライヤーへの依存を強めています。

埋め込み型医療用電子機器の成長

小型化されたペースメーカー、神経刺激装置、薬剤送達ポンプは、交換間隔を延長し、手術リスクを低減するマイクロバッテリーに依存しています。2026年2月に施行されるFDAの品質管理システム規制により、電池ベンダーはセル単位の詳細なトレーサビリティの導入を義務付けられ、中小規模の企業はコンプライアンス対応を外部委託するか、市場から撤退せざるを得なくなっています。Ilika社は2026年1月、Stereax M300固体電池の初の本格的な受注をCirtec Medical社に出荷しましたが、その他21社のデバイスメーカーは現在も臨床検証の段階にあります。心室の動きを利用してエネルギーを回収する調査用プロトタイプは、将来のバッテリー不要なインプラントの可能性を示唆していますが、長期的な生体適合性に関する調査は現在も進行中です。2025年のバッテリー故障に関する警告書以降、規制当局の監視が強化されており、ISO 13485認証を取得したサプライヤーへの需要が高まっています。

固体マイクロバッテリーの高い製造コスト

真空蒸着、特殊前駆体、および低スループットのバッチ処理により、固体電池のコストはリチウムイオン電池に比べて3~5倍高くなっています。ProLogium社のダンケルク工場は、2029年までに4GWhの生産とkWhあたり150米ドル未満のコスト目標を掲げていますが、資本負担は甚大です。エネルギー使用量を47%削減するドライ電極ラインは有望ですが、マイクロバッテリー規模での実証はまだされていません。Elevated Materials社は2025年に100kmを超えるリチウム金属フィルムを出荷しましたが、2026年には生産量を3倍に増やす必要があり、薄膜のサプライチェーンにおけるボトルネックが浮き彫りになっています。コストが低下するまでは、採用は医療、防衛、および高級ウェアラブル機器に集中するでしょう。

セグメント分析

2025年時点で、薄膜電池はマイクロバッテリー市場シェアの35.4%を占めており、その基盤は、長年の認証実績を重視する医療用インプラントやスマートカードにあります。固体電池のバリエーションは、ProLogium社の860 Wh/LプラットフォームとIlika社の量産化拡大に牽引され、CAGR26.2%で成長する見込みです。これらの化学系は、1ミリメートル未満の薄型化を求める設計者の要望を満たし、可燃性の液体電解質を排除するため、規制の厳しい医療機器や防衛機器において極めて魅力的です。印刷型およびフレキシブル電池は、最大容量よりも超低コストと形状の柔軟性が重視される使い捨てセンサーやスマートパッケージング市場を獲得しました。ボタン型電池は、既存の生産ラインが1個あたり数セントという価格で実証済みの信頼性を提供しているため、自動車のキーフォブや腕時計において依然として不可欠です。

製造拠点の状況は、生産量と利益率の異なる傾向を反映しています。ProLogiumの桃園工場は2025年に60万個以上の電池を出荷し、ロールツーロール方式による薄膜製造の拡張性を実証しました。一方、ZinergyとFlintは、使い捨て用途向けにそれぞれ数千平方メートルの紙製電池の製造スペースを増設しました。マイクロバッテリーとエネルギーハーベスタを組み合わせたハイブリッド化学技術に対する調査資金が増加しており、これによりマイクロバッテリー市場は、フォームファクターを拡大することなく導入寿命を延長するマルチパワーアーキテクチャへと向かっています。

地域別分析

アジア太平洋地域は2025年に売上高シェアの41.8%を占めました。これは、バッテリー製造における中国の優位性と、固体電池の研究開発に対する日本の6億6,000万米ドルの補助金に支えられたものです。CATLの前駆体調達における規模の経済は、地域全体のサプライチェーンにおけるコスト構造を低下させています。韓国のメーカーは、垂直統合型の中国競合他社にシェアを奪われましたが、利益率を取り戻すために全固体電池の生産ラインへの再投資を進めています。2029年の稼働を予定しているProLogium社の4GWh規模のダンケルク・プロジェクトは、欧州のOEMメーカーに対し、地政学的リスクを回避できる現地調達という選択肢を提供します。

北米では、中国製部品の使用を禁止する防衛規制の下で、供給ネットワークの再構築が進んでいます。米国陸軍の標準化戦術汎用バッテリー(STUB)規格により、国内での事前認定が義務付けられ、適合メーカーに限定されることでベンダーの選択肢が狭まっています。NEO Battery Materialsの韓国拠点は、セクション4872への適合を求める米国のドローンプログラムに供給を行っています。

欧州では、EU防衛基金の助成金を、民生用ウェアラブル機器と兵士用システムの双方に電力を供給するデュアルユースのマイクロバッテリー開発に充てています。2026年から2027年にかけて資金提供を受けるHARVESTプロジェクトは、NATOの相互運用性の要件に合致しつつ、EUのバッテリー規制におけるトレーサビリティ規則も満たすプロジェクトの一例です。南米および中東・アフリカ(MEA)地域は依然として輸入に依存しており、為替の変動に加え、現地の製造能力が限られていることから、短期的な普及は抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ウェアラブルデバイスの普及

- 埋め込み型医療用電子機器の成長

- IoTエッジの拡大- センサーネットワーク

- 小型ヒアブル用電源の需要の高まり

- 自立型プリントエレクトロニクスのエコシステムが台頭

- 防衛分野におけるスマートダスト・センサーノードの採用

- 市場抑制要因

- 固体マイクロ電池の高い製造コスト

- エネルギー密度の低さ対従来のコイン型電池

- 薄膜成膜材料のサプライチェーン上の制約

- マイクロバッテリーの標準化された試験プロトコルの欠如

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- 薄膜電池

- 固体マイクロ電池

- プリント型/フレキシブル電池

- ボタン型マイクロ電池

- その他

- 用途別

- 医療用機器

- ウェアラブル・エレクトロニクス

- スマートカードおよびRFID

- ワイヤレス・センサー・ノード

- 民生用電子機器アクセサリー

- その他

- エンドユーザー別

- ヘルスケア

- 民生用電子機器

- 産業・オートメーション

- 自動車・モビリティ

- 防衛・航空宇宙

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Murata Manufacturing Co., Ltd.

- Maxell Holdings Ltd.

- Panasonic Corporation

- TDK Corporation

- VARTA AG

- Renata SA

- Cymbet Corporation

- Samsung SDI Co., Ltd.

- STMicroelectronics

- NEC Energy Solutions

- Ultralife Corporation

- EnerSys

- BrightVolt Inc.

- Blue Spark Technologies

- ProLogium Technology

- Ilika plc

- SolidEnergy Systems

- EVE Energy Co., Ltd.

- Imprint Energy

- BYD Company Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日