グラフェン電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Graphene Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062482

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

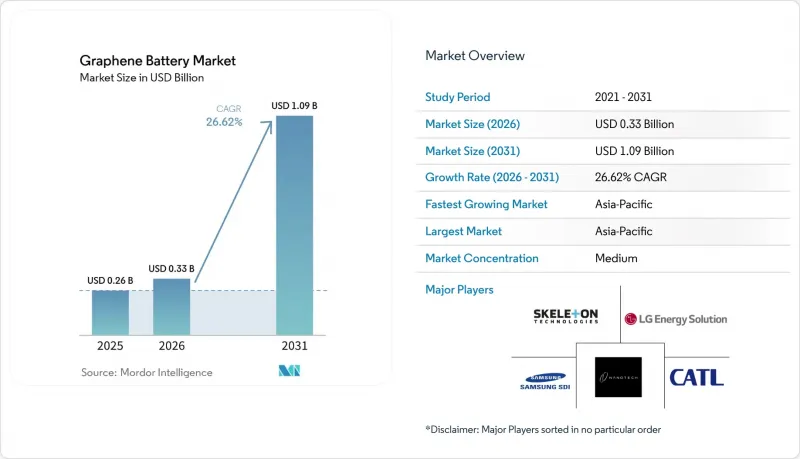

Mordor Intelligenceによると、グラフェン電池の市場規模は、2025年に2億6,000万米ドル、2026年に3億3,000万米ドルとなり、2031年までに10億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR26.62%で成長すると見込まれています。

本レポートは、タイプ別(リチウムイオン・グラフェン電池、グラフェン・スーパーキャパシタ、鉛酸・グラフェン電池など)、用途別(自動車、家庭用電子機器、エネルギー貯蔵、産業用ロボット・機械など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のグラフェン電池市場の動向とインサイト

EV主導の需要拡大

中国のデュアルクレジット政策、EUの2035年エンジン段階的廃止、カリフォルニア州のAdvanced Clean Cars II規則などのゼロエミッション規制により、自動車メーカーは20分以内に80%の充電率を達成することが求められています。グラフェンは電荷移動抵抗を低減し、過熱することなく3C以上の電流を可能にします。2026年3月のタタ・ネクソンEVのシミュレーションでは、グラフェンを添加することで充電速度が22~27%向上し、セル温度が最大15℃低下することが示されました。サムスンのグラフェンボールコーティングを施したNCM正極材は、4.5Vでの100サイクル後でも97.3%の容量を維持し、高出力下での耐久性が確認されました。フリート事業者にとっては、バッテリーパックの小型化や機会充電により、積載重量とアイドリング時間が削減されるというメリットがあります。これらの要因が相まって、グラフェン電池市場は、規制順守と総所有コスト(TCO)目標達成に向けた、短期的な実現手段としての地位を確立しています。

優れたエネルギー密度と超急速充電

グラフェンの2,630 m2/gという表面積と10,000 cm2/V*sを超えるキャリア移動度は、活物質の充填率と電子輸送効率を同時に高めます。モナシュ大学のマルチスケール還元酸化グラフェン・スーパーキャパシタは、99.5 Wh/Lおよび69.2 kW/Lを達成し、鉛酸電池に匹敵する性能を発揮しつつ、スーパーキャパシタ特有の出力を維持しました。2026年1月に発表された、レーザー事前リチウム化処理を施したシリコン・グラフェン負極は、5 A/gの電流密度で1,700 mAh/gを超え、2,000サイクルにわたって2%未満の容量低下に抑えました。GMG社のアルミニウムイオンパウチセルは、3.2分で62%の充電を達成し、6分でのフル充電を目標としており、グラフェンが低コストで非リチウム系化学系を開拓する道を示しています。これらの画期的な成果は、グラフェンがリチウムイオン電池を向上させるだけでなく、代替となる化学系への道を開くものであることを証明しています。

グラフェン材料の高コスト

高純度グラフェンは依然として電極添加剤のコストを2倍に押し上げ、エントリーレベルのEVや家庭用電子機器の利益率を圧迫しています。CATLは2025年、先進材料を用いた硫化物系全固体電池のコストが従来のリチウムイオン電池の3~5倍になると指摘しました。酸化グラフェンがカーボンナノチューブと同等のコスト水準に達する(おそらく2028年頃)までは、採用は高級ニッチ市場に限定され、グラフェン電池市場の拡大を約4.5ポイント抑制することになるでしょう。

セグメント分析

2025年時点で、リチウムイオン・グラフェン電池は売上高シェアの54.1%を占めており、既存のNCMおよびLFP製品ラインにおいて、1~5重量%のグラフェン添加剤を段階的に導入する傾向が顕著です。固体電池は発展途上段階にあるもの、グラフェンコーティングが硫化物電解液を安定化させ、デンドライトの発生を抑制することで、セルエネルギー密度を500 Wh/kgという目標値に向けて高めるため、CAGR37.0%で拡大すると予測されています。

グラフェンスーパーキャパシタは、グラフェン電池市場において規模は小さいもの、戦略的に重要な位置を占めています。モナシュ大学の99.5 Wh/Lのパウチ型セルは、体積エネルギー密度が鉛酸電池に匹敵し、69.2 kW/Lの出力を実現できることを実証しています。新興のアルミニウムイオンおよびリチウム硫黄系化学系は「その他」のカテゴリーを形成しています。GMG社のアルミニウムイオンパウチセルは6分で充電が可能であり、Lyten社の3Dグラフェンリチウム硫黄正極材は2024年に自動車向け試験用として出荷されました。統合技術が成熟するにつれ、これらの代替化学系におけるグラフェン電池市場の規模は拡大し、従来のリチウムイオン電池を超えた多様な収益源をもたらすと予想されます。

地域別分析

アジア太平洋地域は2025年に世界需要の44.9%を占め、中国や韓国における黒鉛鉱山、グラフェン合成、セル組立拠点の集積により、2031年まで年率27.8%で成長すると予測されています。CATLが2027年までに500 Wh/kgの全固体プロトタイプを実現するというロードマップは、現地の有力企業がグラフェンを活用して性能の限界を飛躍的に突破する好例です。

北米は生産量では後れを取っていますが、公的資金の面ではリードしています。米国エネルギー省(DOE)によるLyten社のリチウム硫黄電池パイロットプロジェクトへの支援や、空軍のCO2からグラファイトへの転換プロジェクトは、安全保障を背景とした供給多様化への関心を示しています。カナダのNanoXplore社に対する超高出力円筒形電池への助成金は、ニッチで高付加価値な用途における同地域の役割をさらに強固なものとしています。

欧州は、GRAPHERGIAのようなコンソーシアムへの資金提供を通じて地位を確立しており、フレキシブル・スーパーキャパシタや乾式電極リチウムイオン電池を通じて、技術成熟度を3~4から5へと引き上げることを目指しています。オーストラリアのクイーンズランド州プログラムは、重要鉱物資源と付加価値の高いアルミニウムイオン電池のパイロットプラントを結びつけており、一方、インドの生産連動型インセンティブ制度は、国内のグラフェンサプライヤーを電池生産ラインに引き込んでいます。全体として、グラフェン電池市場は、アジアの規模、北米の防衛関連資金、そして欧州の規制および研究開発による牽引力の恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV主導の需要拡大

- 優れたエネルギー密度と超急速充電

- 政府による研究開発資金の助成措置

- グラフェンの生産コストの低下

- 全固体電池アーキテクチャとの統合

- 高出力UAVおよび航空宇宙分野での採用

- 市場抑制要因

- グラフェン材料の高コスト

- 商業規模の製造能力の不足

- CVDグラフェンフレークの品質のばらつき

- ナノ粒子放出に関する環境・安全上の懸念

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- リチウムイオン・グラフェン電池

- グラフェン・スーパーキャパシタ

- 鉛酸グラフェン電池

- 固体グラフェン電池

- その他

- 用途別

- 自動車

- 家庭用電子機器

- エネルギー貯蔵

- 産業用ロボットおよび機械

- 航空宇宙・防衛

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Samsung SDI Co. Ltd.

- LG Energy Solution Ltd.

- Nanotech Energy Inc.

- Skeleton Technologies OU

- Contemporary Amperex Technology Ltd.(CATL)

- Panasonic Holdings Corp.

- Huawei Technologies Co., Ltd.

- Talga Group Ltd.

- NanoXplore Inc.

- Graphene Manufacturing Group Ltd.

- XG Sciences Inc.

- Lyten Inc.

- Vorbeck Materials Corp.

- Cabot Corporation

- ZEN Graphene Solutions Ltd.

- Grabat Energy S.A.

- Real Graphene USA

- Tesla Inc.

- EnGraphene Inc.

- Graphenano S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日