ガソリン発電機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Gasoline Genset - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062481

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

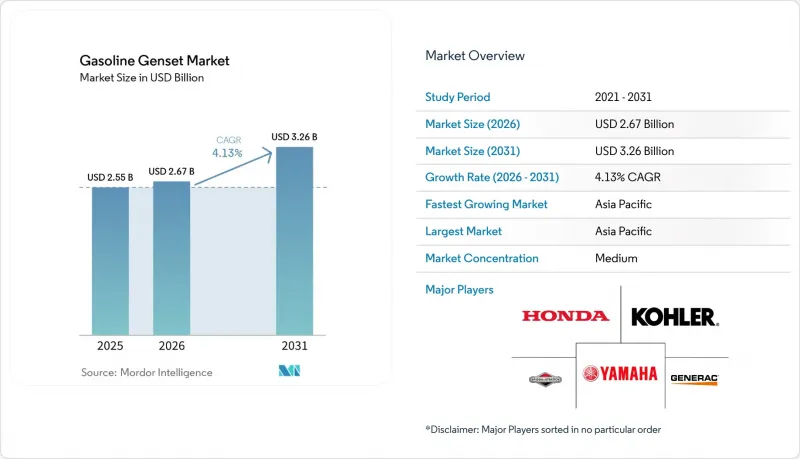

Mordor Intelligenceによると、ガソリン発電機市場の規模は、2025年の25億5,000万米ドルから2026年には26億7,000万米ドルに拡大し、2031年までに32億6,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR4.13%で成長すると見込まれています。

本レポートは、タイプ別(ポータブル、スタンバイ、インバーター)、容量別(50KVA未満、50~330KVA、330KVA超)、用途(予備電源、ピークシェービング、プライム/連続運転)、エンドユーザー(住宅、商業、産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のガソリン発電機市場の動向と洞察

老朽化した送電網インフラが頻繁な停電を引き起こしています

米国の電力会社によると、送電線および変圧器の70%以上が設計耐用年数を超過しており、この老朽化した設備群が、2024年のハリケーン・ヘレンの際、431件の自動送電停止の一因となりました。ニューヨークの顧客は、2024年に2023年と比較して162%多くの停電時間を経験し、多くの住宅所有者や中小企業が確実な耐障害性を確保するために予備用ガソリン発電セットを購入せざるを得なくなりました。欧州でも同様の傾向が見られ、複数の国の送電網では築50年の木製配電柱が依然として使用されており、定期メンテナンス期間中のバックアップ電源への需要を高めています。電力会社はリクローザー、セクション化装置、高度な計測機器を導入していますが、送電網のアップグレードは数年単位で行われるため、当面の間はガソリン発電機市場の需要が高止まりする見込みです。メーカー各社は、停電を所有者に通知し、発電機の起動を自動化する遠隔監視パッケージを推進することでこの機会を活かし、送電網の障害時にもシームレスな稼働を確保しています。

異常気象による住宅用非常用電源の需要

米国エネルギー情報局(EIA)の記録によると、2024年には電力会社顧客1人あたり10時間以上の停電が発生し、これは過去10年間で最高水準となりました。そのうち80%は大型の嵐によるものでした。ハリケーン「ヘレン」と「ミルトン」により470万人の顧客が停電に見舞われたほか、カリフォルニア州では山火事による公共の安全確保のための計画停電が劇的に拡大し、各家庭が予防的に非常用発電機を設置するよう促しました。米国海洋大気庁(NOAA)は、2026年の大西洋ハリケーンシーズンが平年を上回ると予測しており、これにより住宅所有者の堅牢なバックアップシステムへの需要はさらに高まっています。ブリッグス・アンド・ストラットンの26kW「PowerProtect」発電機は、65.6kVAのモーター始動能力を備え、燃料消費と騒音を低減する週1回の簡易自己診断機能を搭載しており、静かな郊外地域の住民に支持されています。数日間にわたる停電時でも、冷蔵庫、空調設備、重要な電子機器の稼働を維持できるターンキーソリューションを求める家庭が増えるにつれ、ガソリン発電機市場は追い風を受けています。

小型火花点火エンジンに対する排出ガス規制の強化

米国環境保護庁(EPA)のフェーズ3規制では、非携帯型エンジンに対しHC+NOxの排出上限を8 g/kWhまで引き下げています。一方、欧州のステージV規制では、粒子数測定と稼働中の適合性監査が追加されました。メーカー各社は、燃料噴射装置、触媒マフラー、蒸発キャニスターの採用でこれに対応していますが、その結果、部品コストが上昇し、重量や筐体サイズにおいて設計上の妥協を余儀なくされています。インドのCPCB IV+規制は2024年7月に施行され、すでに最大800 kWのエンジンを対象としており、OEM各社に対し、ガソリンおよびディーゼルモデルの両方の認証取得と、既存の車両群に対する後付け後処理装置の提供を義務付けています。適合試験や書類作成はエンジニアリング予算を圧迫し、製品発売サイクルを長期化させ、学習曲線や規模の経済によってコストが再び低下するまでは、ガソリン発電機市場の成長をわずかに鈍化させることになります。

セグメント分析

2025年には、ポータブル型ユニットがガソリン発電機市場の売上高シェアの54.2%を占め、市場規模を牽引しました。これは、一般家庭、建設業者、アウトドア愛好家にとって、どこへでも持ち運べるというその魅力が確かなものであることを裏付けています。しかし、インバーターモデルは、スマート燃料噴射と可変速運転により騒音と燃料消費を大幅に削減できるため、2031年までにCAGR7.0%で成長すると予測されています。ホンダのiGX400およびiGX430は、電子制御、SAE J1939接続性、チョーク不要の始動機能により、季節的な使用シーンにおける顧客の課題をどのように解決しているかを示しています。非常用発電機は、停電の増加という恩恵を受けているもの、太陽光発電と蓄電システムによる静かな競合に直面しています。ブリッグス・アンド・ストラットンの26kW「PowerProtect」は、非常時以外の運転サイクルでも認証を受けており、所有者が電力会社のデマンドレスポンスによる収益を得られるようにすることで、このギャップを埋めています。したがって、ガソリン発電機市場は、クリーンな出力とデジタル制御を組み合わせたインバーターや先進的な非常用プラットフォームへと、徐々に移行しつつあります。

従来のオープンフレーム型ポータブル発電機は、特に新興市場において、軽建設やDIY向けのバックアップ電源として依然として価格面で優位性を保っています。しかし、各国での騒音規制やエンジン基準の厳格化により、プレミアムセグメントの購入者は、より静かでクリーンなインバーター式発電機へと移行しています。OEM各社は、手持ち可能な2~3kWの並列接続対応モデルをラインナップに追加しており、これらは5~7kWのオープンフレーム型設計に代わるモジュール式の選択肢として、高負荷時にも連結して使用できます。小売チャネルでは、燃料費節約シミュレーターや騒音レベルの比較を前面に打ち出し、従来型発電機の所有者をインバーター式へ転換させることで、ガソリン発電機市場におけるインバーター式のシェア拡大を持続的に支えています。

2025年には、50kVA未満の機種がガソリン発電機市場シェアの73.5%を占め、住宅用バックアップ電源、キオスク、小規模建設現場などに利用されています。このサイズクラスの需要は、家庭での停電動向や小規模ビジネスの成長と直接連動しています。一方、330 kVAを超える機種は、ハイパースケールデータセンターの建設、電力会社のピーク需要対応プロジェクト、鉱山キャンプの需要により、CAGR 6.4%で成長すると予測されています。カミンズの新型QSK50およびQSK78を搭載したCentumシリーズは、ミッションクリティカルなワークロード向けに高密度化と信頼性を重視しており、高出力化への取り組みを体現しています。

50~330 kVAの中容量発電機セットは、ホテル、中層オフィスビル、レンタルフリートなどの用途で一貫して利用されています。しかし、AIチップ製造工場やギガファクトリーなど、産業施設がより少数の大規模施設へと集約されるにつれ、330 kVAを超える発電機セットへの需要が高まっています。これに対応し、OEM各社は、数メガワット規模の設置を効率化するため、モジュラー式並列制御盤やオンボード診断機能を導入しています。一方で、50 kVA未満のセグメントでは、重要負荷回路向けにバッテリーと組み合わせた屋上太陽光発電システムとの競合が徐々に激化しています。それにもかかわらず、これらの小型ユニットが持つ携帯性や初期費用の低さは、依然として多くの購入者を惹きつけています。その結果、ガソリン発電機市場は二極化しつつあります。高出力ユニットはエネルギー集約型産業での成長をターゲットにしている一方、小型ユニットは既存の広範な導入基盤の維持に注力しています。

地域別分析

アジア太平洋地域は2025年に売上高の46.4%を占め、ガソリン発電機市場を牽引しており、2031年までCAGR5.7%という堅調な伸びが見込まれています。インドでは2024年にCPCB IV+により小型エンジンの排出ガス規制が強化されましたが、カミンズ・インディアは依然として2万3,000台以上の適合機を出荷し、GOEMディーラー網を127拠点に拡大しており、根強い需要の存在を示しています。中国におけるインフラ整備の推進やASEAN諸国の電化プロジェクトにより、ポータブル発電機やレンタル用フリートの需要は堅調に推移しています。一方、日本や韓国では、厳しい騒音規制や燃費基準を満たすため、インバーター式発電機が好まれています。また、シンガポールやインドネシアでのデータセンター建設の急速な進展も、大容量の非常用発電セットの受注を押し上げています。

北米は、山火事による停電や激しい嵐によって停電時間が長引いているため、非常用発電機およびインバーター式発電機の購入動向を示す指標としての地位を維持しています。コロラド州のある建設業者は、2024年に電力会社が予防的な停電を開始して以来、問い合わせが年間12件から週7件へと急増しました。ジェネラック社は、高まる商業・産業用需要に対応するため、2025年にウィスコンシン州ビーバーダムに3,500万米ドルを投じ、35万平方フィートの施設を開設し、さらにサセックスの工場を2,000万米ドルで買収しました。カナダの遠隔地にある鉱業およびパイプライン部門に加え、メキシコの建設ブームが、この地域の成長を後押ししています。

欧州のガソリン発電機市場は、ディーゼル車の規制遵守コストを押し上げるEUステージV規制に直面しており、その結果、軽負荷分野のガソリンモデルが間接的に恩恵を受けています。ドイツや北欧諸国では、建設現場での排出ガス削減に向け、バッテリー・ディーゼルハイブリッド発電機が導入されていますが、古い建物が多い南欧諸国では、季節的な熱波の際、依然として従来のポータブル発電機に依存しています。2026年3月にアトラスコプコが発売した「QHS Integrated Hybrid」は、CO2排出量を最大80%削減すると謳っており、欧州のOEM各社が低炭素ソリューションへと軸足を移していることを示しています。一方、サウジアラビアのメガシティやUAEのデータハブといった中東のメガプロジェクトは、スタンバイ用およびプライム用発電セットに対する数メガワット規模の受注を牽引しており、南アフリカでの計画停電は、サハラ以南のアフリカ全域における住宅用およびC&I(商業・産業用)市場の需要拡大を後押ししています。ラテンアメリカでは、ブラジルの建設業界やアンデス地域の鉱業が需要を牽引していますが、為替相場の変動により輸入が鈍化することもあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 老朽化した送電網インフラによる頻繁な停電

- 異常気象による住宅用非常用電源の需要

- RVおよびアウトドアレジャーのブームがポータブルインバーターの販売を後押し

- 新興国における都市建設の急増

- IoTを活用した遠隔監視による運用コスト(OPEX)の効率化

- 市場抑制要因

- 小型火花点火エンジンの排出ガス規制の強化

- 太陽光発電と蓄電を組み合わせた家庭用システムの普及拡大

- 銅・鉄鋼価格の変動が生産コストを押し上げている

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- タイプ別

- ポータブルガソリン発電機

- 予備用ガソリン発電機

- インバーター式ガソリン発電機

- 容量別

- 50 kVA未満

- 50~330 kVA

- 330 kVA超

- 用途別

- スタンバイ

- ピークシェービング

- プライム/コンティニュアス

- エンドユーザー別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Honda Motor Co., Ltd.

- Yamaha Motor Co., Ltd.

- Generac Holdings Inc.

- Briggs & Stratton Corporation

- Rehlko

- Cummins Inc.

- Caterpillar Inc.

- Champion Power Equipment

- Atlas Copco AB

- Hyundai Corporation

- Wacker Neuson SE

- Multiquip Inc.

- Westinghouse Electric Company LLC

- Denyo Co., Ltd.

- Perkins Engines Co. Ltd.

- Himoinsa S.L.

- Pramac S.p.A.

- Stanley Black & Decker, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日