タイトガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Tight Gas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062477

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

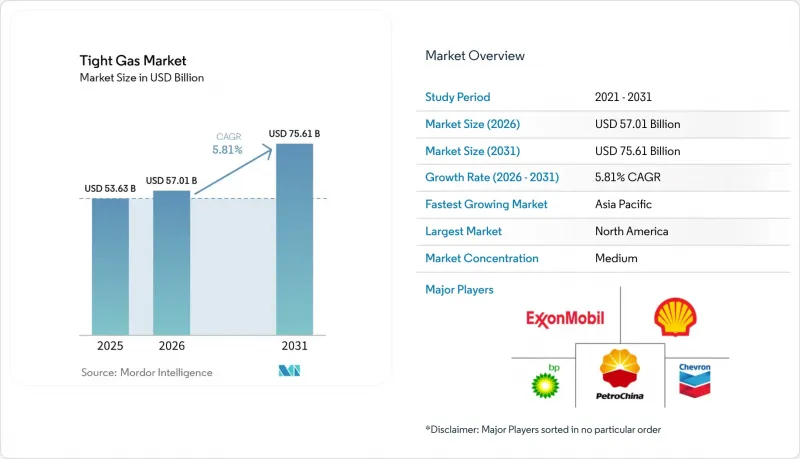

Mordor Intelligenceによると、タイトガス市場の規模は、2025年に536億3,000万米ドル、2026年に570億1,000万米ドルとなり、2031年までに756億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.81%で成長すると見込まれています。

本レポートは、資源タイプ(砂岩、石灰岩、その他)、坑井タイプ(従来型、非従来型)、立地(海洋、陸上)、エンドユーザー(大手石油・ガス企業、公益事業、独立系生産者、政府・国営石油会社、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のタイトガス市場の動向と洞察

従来型ガス埋蔵量の減少

既存の海洋および陸上在来型ガス田は、現在世界的に年間6.8%のペースで減産しており、生産者は年間約5,000億米ドルの上流部門への支出を非在来型鉱床へと振り向けることを余儀なくされています。1970年代に稼働を開始した北海の施設は、当初のピーク生産量の30%未満で操業しており、一方、米国メキシコ湾の浅海域での生産量は2015年以降半減しています。ヘインズビルの水平井の建設コストは約800万米ドルであるのに対し、新しい海洋プラットフォームの建設には5,000万~1億米ドルかかるため、サイクル中盤の価格水準であってもタイトガスの投資回収は迅速です。中国石油天然気集団(CNPC)は、2025年に四川盆地のタイトガス生産量が400億m3を超えると報告しており、これは大慶や勝利での減産を相殺するのに役立ちます。欧州の企業も同様に事業構成の見直しを進めており、トタルエナジーズは2024年に成熟した北海の資産から撤退し、アルゼンチンのバカ・ムエルタにおけるタイトガス開発への投資資金を確保しました。

世界のガス火力発電需要の増加

2025年の世界における85GWのガス火力発電容量の増加は、アジア太平洋地域での石炭からガスへの転換と、北米における急成長するデータセンターの電力需要に起因しています。米国のドライガス生産量は、2026年の1日あたり120.8億立方フィート(Bcf/d)から2027年には122.3億立方フィート(Bcf/d)へと増加する見込みであり、その増加分の60%はタイト層が供給することになります。長期のLNG販売契約が上流部門の収益性を支えており、2025年に承認された米国のプロジェクトにより、年間800億立方メートル(bcm/yr)以上の液化能力が追加されました。カタールのノース・フィールド第2フェーズは、2028年までに1.2 Bcf/dのタイト・カーボネート原料を供給する見込みです。インドは2025年に12 GWのガス・ピーキング発電所の建設を承認しましたが、これらはクリシュナ・ゴダバリのタイトガスに依存することになります。

環境および水利用をめぐる反対

コロラド州のタイトガス井1本あたりの平均水使用量は2024年に1,717万ガロンへと4倍に増加し、貯水量が低い時期には許可の一時停止を招きました。ニューメキシコ州のペコス川協定は産業用水の取水を制限しており、大規模な完成井戸数を年間15本以下に制限しています。現在、ペルミアン盆地におけるフラクチャリング用流体の65%を再生生産水が占めていますが、これによりコストが1バレルあたり0.50~0.80米ドル増加しています。フランスとドイツでは依然として水圧破砕法が禁止されており、これにより欧州の技術的に回収可能なタイトガスの約15兆立方フィートが開発不能となっています。英国は2024年にモラトリアムを解除しましたが、マグニチュード0.5という基準を維持しており、これが新規井戸の掘削を停滞させています。

セグメント分析

2025年時点で、砂岩はタイトガス市場シェアの64.2%を占めており、天然の破砕ネットワークの恩恵を受けるメサバーデおよびヘインズビルの生産量がその基盤となっています。石灰岩市場は、酸ゲル処理技術の進歩により1坑井あたりの生産性が約30%向上することから、2031年まで年率6.4%で成長し、砂岩市場を凌駕すると予測されています。ADNOCが2026年1月に承認したSARB深部ガス開発計画は、水深4,500メートルという深さにもかかわらず、クフ層の深部炭酸塩岩に対する業界の意欲を裏付けています。タイト炭層ガスやハイブリッドなシェール・タイト層などの他の資源タイプも、2025年の市場収益に大きく貢献しました。

コスト曲線は岩石の種類によって大きく異なります。米国中部大陸の砂岩井の掘削コストは600万~800万米ドルであるのに対し、中東の炭酸塩岩井は高温完成処理が必要なため、1,500万米ドルを超えることがよくあります。しかし、石灰岩は学習曲線による利益の伸びがより急峻です。カタール・エナジーは、酸ゲルシステムへの切り替え後、2025年に井戸あたりの生産性を22%向上させました。オーストラリアでは、クイーンズランドLNGの需要を満たすため、炭層ガスとタイトガスの輸入をバランスさせており、ハイブリッド型のウルフキャンプ層井戸は、原油対ガス比が拡大した際に事業者に商品選択の余地を与えています。全体として、タイトガス市場は北米以外では炭酸塩岩への緩やかなシフトを見せていますが、米国の盆地では依然として砂岩が主流です。

多段水圧破砕を伴う水平井は、2025年の収益の78.7%を占め、2031年まで年率6.1%で拡大すると予測されています。ヘインズビルの水平井の平均初期生産量は1日あたり2,500万立方フィートであるのに対し、垂直井は1,000万~2,000万立方フィートにとどまるため、3~4倍の設備投資コストの割高さが正当化されます。地表の制約により水平掘削が困難な既存油田では、従来型の垂直井が依然として主流です。

アジア太平洋地域では導入が加速しています。中国石化(Sinopec)は2025年に富陵(Fuling)で85本の水平井を完成させ、インドのONGCは2026年末までに10本のパイロット井を掘削する予定です。南米では、YPFが2025年に垂直掘削リグを15基に削減する一方で、現地調達可能なサプライチェーンのおかげで水平掘削を180基に増強しました。アルバータ州の坑井間隔に関する規制は、依然として密集したタウンシップでは垂直掘削を優先しており、規制、地質、地表権が相まって、タイトガス市場における坑井タイプの構成を決定していることを示しています。

地域別分析

北米は2025年に45.3%のシェアでタイトガス市場を牽引し、パーミアン盆地から15 Bcf/d、ヘインズビルから12 Bcf/dを生産しました。LNG向け需要に対応するため、掘削が乾燥ガスへ移行するにつれ、成長率は5.2%へと鈍化しています。カナダのモントニーおよびデュバーネイの生産量は、2024年のコースト・ガスリンクの稼働により恩恵を受け、西方向へのLNG輸送ルートが開通しました。メキシコのブルゴスの生産量は、ペメックスが沖合の従来型プロジェクトを優先したため停滞し、その結果、米国へのパイプライン輸入量は1日あたり6.8 Bcfに達しました。

アジア太平洋地域は2031年までにCAGR6.5%と最も高い伸びを示します。中国石油天然気集団(CNPC)は2025年にオルドス盆地の生産量を50億立方メートル拡大し、四川省の生産量は年間400億立方メートルを超え、北京の石炭消費を代替しました。インドは、クリシュナ・ゴダバリのタイトガスに依存する12ギガワットのガスピーク発電所を承認しました。オーストラリアのクーパー盆地は、事業者が石炭層ガスを優先しつつ、LNG供給契約に向けたタイトガスの輸入に注力したため、横ばいとなりました。

欧州では、ドイツとフランスにおける水圧破砕法の禁止により課題に直面しています。英国はモラトリアムを解除したもの、地震リスクの基準値が商業生産の妨げとなっています。エクイノールは北海の海底タイバックプロジェクトを推進しており、ガスプロムのアチモフ・タイトガス埋蔵量は欧州のパイプラインへの供給を続けていますが、制裁により技術の流入は制限されています。

南米での成長は主にアルゼンチンのバカ・ムエルタが牽引しており、YPFは2025年までに生産量を日量6,000万立方メートルに増産する計画で、パイプライン建設資金として30億米ドルを確保しています。シェルとエクイノールは、2029年までのLNG輸出を目標に、現地のタイトガスプロジェクトに25億米ドルを投じることを決定しました。ブラジルはサントス盆地の採算性を評価している一方、ボリビアは5億米ドル規模のチャコ・プログラムを開始しました。

中東およびアフリカでは、ADNOCがSARBディープガス・プロジェクトを承認し、2029年までに日量2億標準立方フィート(MMscf/d)のピーク生産を目指しています。カタール・エナジーは、2026年から2030年までの1,500億米ドルの予算のうち40%を非在来型ガス開発に割り当てています。サウジアラムコのジャフラ・パイロット・プロジェクトは、2030年までに日量20億立方フィート(Bcf/d)の生産達成を目指しています。一方、南アフリカのカルー盆地では、環境審査や水不足の問題により、開発が遅延しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在来型天然ガス埋蔵量の減少

- 世界のガス火力発電需要の増加

- 技術コストの低下(HZ掘削およびフラクチャリング)

- 未利用ガスの収益化に向けた政府のインセンティブ

- タイトガスとCCSの統合がグリーンファイナンスの扉を開く

- 国内のエネルギー安全保障に関する政策が国内生産を後押ししています

- 市場抑制要因

- 環境および水利用に関する反対意見

- ガス価格の変動性vs LNGおよびシェールガス

- 新興産地における誘発地震に関するモラトリアム

- 遠隔盆地におけるプロパント供給のボトルネック

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 資源タイプ別

- 砂岩

- 石灰岩

- その他

- 坑井タイプ別

- 従来型

- 非在来型

- 立地別

- オフショア

- オンショア

- エンドユーザー別

- 石油・ガス大手

- ユーティリティ

- 独立系生産者

- 政府および国営石油会社

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ExxonMobil Corporation

- Chevron Corporation

- Shell PLC

- bp p.l.c.

- TotalEnergies SE

- China National Petroleum Corp.(CNPC)

- ConocoPhillips

- Eni S.p.A.

- China Petroleum and Chemical Corporation

- Chesapeake Energy Corporation

- PetroChina Company Limited

- Equinor ASA

- Occidental Petroleum Corporation

- CNOOC Ltd

- Gazprom PJSC

- Woodside Energy Group Ltd

- QatarEnergy

- Repsol S.A.

- Ecopetrol S.A.

- Santos Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日