次世代エネルギー貯蔵システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Next-Generation Energy Storage Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062476

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

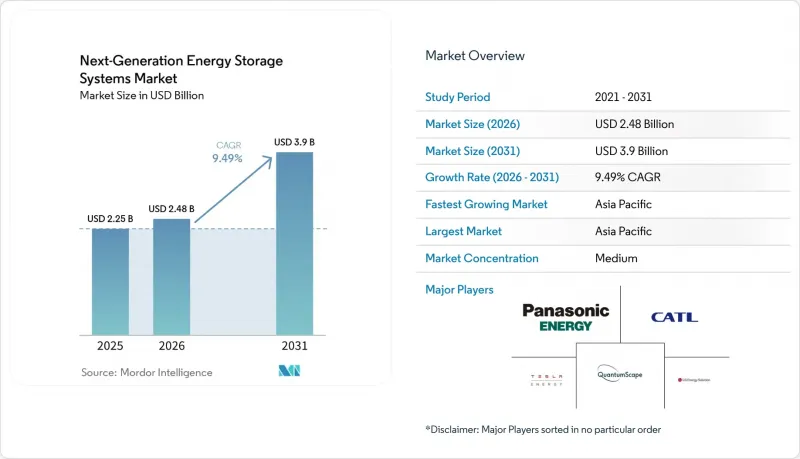

Mordor Intelligenceによると、次世代エネルギー貯蔵システムの市場規模は、2025年の22億5,000万米ドル、2026年の24億8,000万米ドルから、2031年までに39億米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は9.49%になると予測されています。

本レポートは、技術別(リチウム硫黄電池、全固体電池、フロー電池、金属空気電池、機械式およびその他の先進的蓄電技術)、用途別(系統連系用蓄電、家庭用電子機器など)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の次世代エネルギー貯蔵システム市場の動向と洞察

世界の自動車メーカーによるEV生産目標の急増

メーカー各社は、高エネルギー密度の化学系電池の開発サイクルを短縮しています。BYDは、硫化物系固体電池のパイロット生産を2027年に開始し、2030年までに約400 Wh/kgの量産を目指しており、これは同社の「Blade Battery」プラットフォームに比べて60%の向上となります。CATLは500 Wh/kgの高密度バッテリーのパイロット生産を行っており、2027年から電気航空機の機群に導入される可能性があります。トヨタは、10分間の充電を可能にする航続距離745マイルの全固体バッテリーパックの発売時期を2027年から2028年と見込んでいます。米国エネルギー省による2024年度の1,600万米ドルの助成金など、公的資金の支援はパイロットラインのリスクを低減し、政策と自動車メーカーのロードマップを整合させます。これらの動きは総合的に、固体電池が液体電解質リチウムイオン技術を置き換えるために必要な「kWhあたり100ドル」というコストのハードルを越えるべき時期を前倒しするものです。

送電事業者に対する再生可能エネルギー統合の義務化

改定された卸売市場規則では、蓄電設備が補助サービスではなく容量として扱われるようになりました。FERC命令841号および2222号は、地域市場に対し、バッテリーが電力、容量、および補助サービスのオークションに参加できるようにすることを義務付けています。ニューヨーク州、マサチューセッツ州、ニュージャージー州などの州は、2030年までに合計13GWの導入を目標としており、長期購入契約を強化しています。フロー電池のサプライヤーはこの機会を活かし、ESS Techは27MWhの鉄ーフロー電池ユニットについて米国空軍から990万米ドルの受注を獲得しました。一方、Form Energyは、100時間の放電が可能な1,500MWhの鉄ー空気電池プラントの建設に着手しました。これは、4時間しか持続しないリチウムイオンシステムを超える性能です。NRELが2035年までにリチウムイオンシステムのコストを1kWhあたり243米ドルと予測していることから、稼働時間が長くなるにつれてコスト格差は縮小しています。

高エネルギー化学系電池における安全性と熱暴走リスク

注目を集めるリコールが相次ぎ、保険料は高止まりしています。ゼネラル・モーターズ、フィスカー、メルセデス・ベンツ、リビアンは、バッテリー発火の懸念から、2024年に合計12万台以上のEVをリコールしました。UL 9540AおよびIEC 62619規格は試験手順を定めていますが、全固体電池には大規模な運用実績が不足しており、保険引受の承認が遅れています。NFPA 855設置基準により、保護コストがkWhあたり20~30米ドル増加しますが、これは初期段階の化学系にとって負担が大きすぎます。リチウム金属負極におけるデンドライトの成長は依然として未解決の故障モードですが、セラミックセパレーターや電解質添加剤は実験室での試験において有望な結果を示しています。実地データが蓄積されるまでは、購入者は実証されていない化学系を敬遠するでしょう。

セグメント分析

2025年時点で、固体電池は次世代エネルギー貯蔵システム市場シェアの51.6%を占めており、2031年までCAGR9.9%を記録すると予測されています。これは、高級自動車や新興の電気航空機プログラムからの需要の高さを示しています。固体電池技術に基づく次世代エネルギー貯蔵システムの市場規模は、コストがkWhあたり100米ドルを下回れば急速に拡大する見込みです。多くのアナリストは、このコストパリティの達成時期を2028年と予測しています。QuantumScape社の酸化物電解質は、グラファイト負極を排除することで材料コストを4分の1削減し、体積エネルギー密度を向上させます。一方、Solid Power社の硫化物系技術は、より高いイオン伝導度を実現しますが、無水環境での取り扱いが必要です。トヨタ、サムスンSDI、LGエナジーソリューションはいずれも2027年から2029年の間に商用化を目指しており、技術が本格的な規模に達するはるか以前から、市場は激戦区となる見込みです。

フロー電池、リチウム硫黄電池、金属空気電池といった化学系は、直接的な競合というよりは、それぞれ専門的な役割を担っています。ESS Tech社の鉄フロー電池プラットフォームは、8~24時間の据置型ニッチ市場を席巻しており、Form Energy社の100時間持続型鉄空気電池システムは、季節変動への対応という新たな分野を切り拓いています。400 Wh/kgというエネルギー密度が評価されているリチウム硫黄電池は、航空宇宙分野からの関心を集めています。例えばエアバスは、Sion Powerと協力して実証用セルの開発を進めています。Zinc8のような亜鉛空気電池のサプライヤーは、農村部のマイクログリッド向けに低サイクル数のシステムを位置付けています。Energy Vaultの機械式重力蓄電システムは、土地が安価な市場における超長期間の蓄電をターゲットとしています。これら代替技術の総体として、固体蓄電が量産をリードする中でも、次世代エネルギー貯蔵システム市場は技術的多様性を維持することになります。

地域別分析

アジア太平洋地域は、2025年の売上高の45.1%を占め、次世代エネルギー貯蔵システム市場規模のほぼ半分を支えています。同地域は、中国の2026年7月の固体電池基準、韓国の400億米ドル規模の「K-Battery」イニシアチブ、そして日本における4680型電池の継続的な展開により、CAGR10.1%で成長すると見込まれます。CATLとBYDは合わせて2030年までに1.2TWh以上の生産能力を見込んでおり、凝縮系および硫化物系化学系電池のパイロットラインは2027年までに量産段階に入る可能性があります。ソウルに拠点を置くLGエナジーソリューションとサムスンSDIは、アジアの規模と欧米とのパートナーシップを結びつけ、中国の支配的地位と米国の政策インセンティブの間に供給の基盤を築いています。

北米のシェアは、「インフレ抑制法」の第45X条を背景に拡大しています。同条項では、国内の電池セル生産に対しkWhあたり35米ドルの還付に加え、工場への30%の投資税額控除が適用されます。LGエナジーソリューションの55億米ドル規模のアリゾナ複合施設とパナソニックのカンザス州での拡張計画は、合わせて2026年までに57GWhを超える生産能力の発表があり、さらにフォード/SKおよびテスラもギガワット時単位の生産量を追加する見込みです。連邦のエネルギー市場規制である大統領令841号、2222号、901号は、バッテリーの参入条件を統一しており、各州の目標により2030年までに13GWの需要の下限が設定されています。これにより、自動車業界以外の需要先を見据えた開発者にとって、将来の見通しが確保されています。

欧州では、リサイクル業者に報い、高炭素のサプライチェーンにペナルティを課す、厳格化が進む規制枠組みの下で事業が展開されています。「バッテリー規制」におけるカーボンフットプリントの表示義務や材料回収率の基準は、コンプライアンスコストを押し上げ、垂直統合型メーカーに有利に働いています。ノースボルト社の2024年の事業再編は資金調達の難しさを浮き彫りにしましたが、同社のエッット工場は依然として年間60GWhの生産能力を目指しています。Automotive Cells Companyは2030年までに合計120GWhの3つのギガファクトリーを推進しており、一方、英国のファラデー・インスティテュートは全固体電池およびナトリウムイオン電池の研究開発に資金を提供しています。その他の地域では、リチウム資源が豊富な南米が2020年代半ばの精製開始を見据えており、中東の開発業者は砂漠の再生可能エネルギー向け長期蓄電を検討していますが、2026年までは供給量はまだ初期段階にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の自動車メーカーによるEV生産目標の急増

- 系統運営事業者に対する再生可能エネルギー導入義務

- 固体電池およびフロー電池におけるkWh当たりのコストの急速な低下

- 無人システム向け高エネルギー電池に対する防衛需要

- 重要素材の回収に向けた循環型経済のインセンティブ

- 市場抑制要因

- 高エネルギー化学における安全性および熱暴走のリスク

- 重要金属のサプライチェーンの変動性

- 固体電解質の製造スケールアップにおける課題

- 新規化学物質の廃棄物管理に関する不確実性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- 投資・資金調達の動向

第5章 市場規模と成長予測

- 技術別

- リチウム硫黄電池

- 全固体電池

- フロー電池

- 金属ー空気電池

- 機械式およびその他の先進ストレージ

- 用途別

- グリッドストレージ

- 家庭用電子機器

- 産業用および商用モビリティ

- 船舶・航空

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Contemporary Amperex Technology Co. Ltd.(CATL)

- LG Energy Solution Ltd.

- Tesla, Inc.

- Panasonic Energy Co.

- Samsung SDI Co.

- BYD Co. Ltd.

- QuantumScape Corporation

- Solid Power, Inc.

- Sion Power Corporation

- Ambri Inc.

- Energy Vault Holdings, Inc.

- Form Energy, Inc.

- ESS Tech, Inc.

- Redflow Ltd.

- Blue Solutions SA

- Nexeon Ltd.

- Zinc8 Energy Solutions Inc.

- NantEnergy Inc.

- 24M Technologies, Inc.

- Northvolt AB

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日