有機バイオガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Biogas - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062468

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

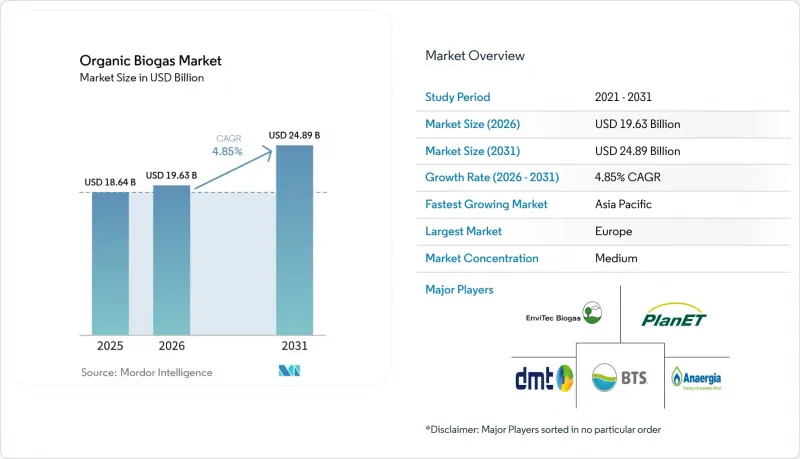

Mordor Intelligenceによると、有機バイオガス市場の規模は、2025年に186億4,000万米ドル、2026年に196億3,000万米ドルとなり、2031年までに248億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.85%で成長すると見込まれています。

本レポートは、原料(農業残渣など)、技術(湿式嫌気性消化など)、プラント規模(農場規模、中規模など)、用途(発電など)、エンドユーザーセクター(地方自治体など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の有機バイオガス市場の動向と洞察

政府のインセンティブと再生可能エネルギー目標

投資適格レベルの政策の明確さが、有機バイオガス市場の基盤となっています。米国RNGインセンティブ法は、開発者を卸電力価格の変動から保護する生産税額控除を定めています。ブラジルの2025年バイオメタン法は、ガス供給業者に対し2026年から排出量を10%削減することを義務付けており、これにより低炭素分子の購入義務が直ちに強化されます。デンマークの排出量70%削減法は、国内の原料ポテンシャルのほぼすべてを吸収する「バイオメタン優先」の電力網戦略を推進しています。インドのSATATスキームは、国内のバイオCNGプラントの規模拡大を可能にする引き取り保証を提供し、2030年度までに需要を40倍に増加させることを促進しています。こうした整合性のある措置により、金融関係者は15年の回収期間を持つ数メガワット規模の施設を支援する自信を持てるようになっています。

有機廃棄物の発生量増加と埋立回避義務

都市部における廃棄物処理料の値上げやメタン削減目標が、都市部の有機性バイオガス市場の成長を後押ししています。最新の消化槽は、食品廃棄物から生化学的酸素要求量(BOD)の95%を除去すると同時に、除去された化学的酸素要求量(COD)1グラムあたり0.292リットルのメタンを生成します。下水処理場に併設された嫌気性膜バイオリアクターは、高濃度の有機物を処理し、送電網品質のバイオメタンを生成します。典型的な大都市圏のプロジェクトでは、消化残渣肥料とカーボンクレジットを収益化することで、6年以内に設備投資を回収できます。都市部の原料は品質が安定しているため、大規模な施設の建設が可能となり、季節的な制約を受ける農業残渣と比較して、単位コストの低減と収益性の向上が図れます。

嫌気性消化プラントの高い初期設備投資(CAPEX)

ユーティリティ規模の消化槽は、1MWあたり300万~800万米ドルのコストがかかります。これは、特注の前処理、バイオガス精製、および臭気管理システムを反映したものです。EnviTec社がフォレストおよびフリードランドで行った5,000万ユーロ規模の設備更新により、ガス精製能力は倍増しましたが、これは経験豊富な事業者にとっても資本面でのハードルが高いことを示しています。融資機関は技術リスクを理由に挙げていますが、資産クラスの成熟度と95%の稼働率実績により、先進国市場ではプロジェクトファイナンスの確保がますます容易になっている一方で、新興地域では依然として借入資金の調達に制約があります。

セグメント分析

2025年、農業残渣は有機性バイオガス市場シェアの34.1%を占めました。対照的に、食品廃棄物は自治体の廃棄物削減義務を満たしており、年率6.7%で拡大しており、プロジェクトの内部収益率(IRR)を向上させる確実なゲートフィーをもたらしています。

EU域内だけでも、自治体の戸別回収プログラムにより年間1,800万トンの食品廃棄物が回収されており、高エネルギー基質が消化槽に送られ、1トンあたり520 Nm3のバイオガスが生成されています。これは平均的な作物残渣よりも約45%多い数値です。カリフォルニア州の酪農部門も同様の勢いを見せています。2024年には1,230万トンの家畜ふん尿が消化槽に投入され、6億2,000万米ドル相当のRNGクレジットを生み出し、これは乳牛800頭未満の牧場における牛乳販売収入を上回りました。下水汚泥市場については、ドイツが2029年に大規模施設からの土地散布を禁止する予定であるため、縮小が見込まれています。

湿式CSTRは、運転の信頼性と既存の投資により、依然として52.3%のシェアを占めていますが、乾式消化は、水使用量を70%削減し、設置面積を40%縮小できるという利点を活かし、年間7.1%の成長を遂げています。DRANCO社の高固形分プラントは、滞留時間を21日間に短縮でき、設備投資を比例的に増やすことなく処理能力を向上させることができます。

2段階共消化設計は、脂質を豊富に含む廃棄物からのメタン収率を向上させます。しかし、1MWの設備の場合、これには120万米ドルの追加コストがかかります。一方、ラグナ型システムは、その費用対効果の高さから熱帯地域の畜産拠点で好まれています。しかし、平均的なメタンスリップ(メタン漏れ)が問題視されており、気候変動対策としての信頼性が脅かされています。2025年、アクティブサクション式膜カバーの導入により、このメタンスリップは低減されました。しかし、クレジットの取得が困難な市場では、この技術革新により投資回収期間が1年以上延びてしまいました。

地域別分析

欧州は2025年の売上高の41.2%を占め、ドイツの9,500カ所のプラントと、デンマークの世界トップクラスであるバイオメタン送電網への28%の導入率がその基盤となっています。原料源は成熟しており、バイエルン州などの地域では系統連系待ち期間が18ヶ月にも及んでいます。北欧諸国では、輸送用燃料の30%を再生可能エネルギーで賄うという義務付けや、バイオLNGの早期導入に牽引され、成長が見られます。

アジア太平洋地域は2031年まで年率6.4%で拡大し、有機バイオガス市場において最も成長の速い地域となる見込みです。中国による500億人民元の農村用消化槽基金や、インドの5,000プラントというSATAT目標が勢いを支えていますが、用地確保への懸念や買取価格をめぐる紛争により、実行は遅れています。日本は2024年の食品リサイクル法改正後、ニッチ分野のリーダーとして台頭しており、東南アジアの成長はパーム油廃液処理池プロジェクトによって支えられています。

北米では、カリフォルニア州がLCFSを通じてRNG需要を牽引しており、カナダの州別炭素税はブリティッシュコロンビア州とケベック州で十数件の新規プロジェクトを誘発しています。メキシコでは、パイプラインへのアクセスが限られているため、主に食品工場でのオンサイト蒸気利用を目的として設備容量が増加しています。南米および中東・アフリカ地域は依然として規模は小さいもの、ブラジルの砂糖産業におけるパイロットプロジェクトや、UAEの廃棄物発電施設の建設が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府のインセンティブと再生可能エネルギーの目標

- 有機性廃棄物の発生量の増加と埋立回避の義務化

- 輸送用バイオ燃料(RNG/バイオCNG)に対する脱炭素化義務

- カーボンネガティブ型バイオ肥料の需要(消化液の有効利用)

- 仮想パイプラインおよび証明書を通じた企業のRNG調達

- 新興のグリーン海運回廊におけるバイオLNGの需要

- 市場抑制要因

- 嫌気性消化プラントの初期設備投資額の高さ

- 原料サプライチェーンの季節性および物流の複雑さ

- 送電網への供給ボトルネックおよびガス品質適合コスト

- 臭気や大型車両の通行に伴う地域住民の反対(NIMBY)

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 農業残渣

- 家畜ふん尿

- 食品および生ゴミ

- 下水汚泥

- 産業系有機廃棄物

- エネルギー作物(例:トウモロコシサイレージ、ソルガム)

- 技術別

- 湿式嫌気性消化(CSTR)

- 乾燥/高固形分消化

- 二段階/共消化システム

- ラグーン/カバー付きラグーン式AD

- プラント規模別

- 農場規模(250 kW未満)

- 中規模(250 kW~1 MW)

- ユーティリティ規模(1MW以上)

- 用途別

- 発電

- 暖房専用

- 熱電併給(CHP)

- 自動車用燃料(バイオCNG/バイオLNG)

- パイプラインRNG噴射

- 工業用蒸気/プロセス熱

- エンドユーザーセクター別

- 地方自治体

- 農業・畜産農場

- 食品・飲料メーカー

- 廃棄物管理会社

- 輸送用燃料販売業者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- EnviTec Biogas AG

- PlanET Biogas Group

- BTS Biogas SRL

- BioConstruct GmbH

- Scandinavian Biogas

- Nature Energy Biogas

- Bright Biomethane

- Anaergia Inc.

- Hitachi Zosen Inova

- Future Biogas

- Gasum Oy

- Agraferm GmbH

- DMT Environmental Technology

- Schmack Biogas GmbH

- Veolia Environnement

- Air Liquide Biogas Solutions

- ENGIE Biomethane

- Clean Energy Fuels Corp.

- Wartsila(Puregas Solutions)

- Gazpack BV

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日