オフショア係留システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Offshore Mooring System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062466

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

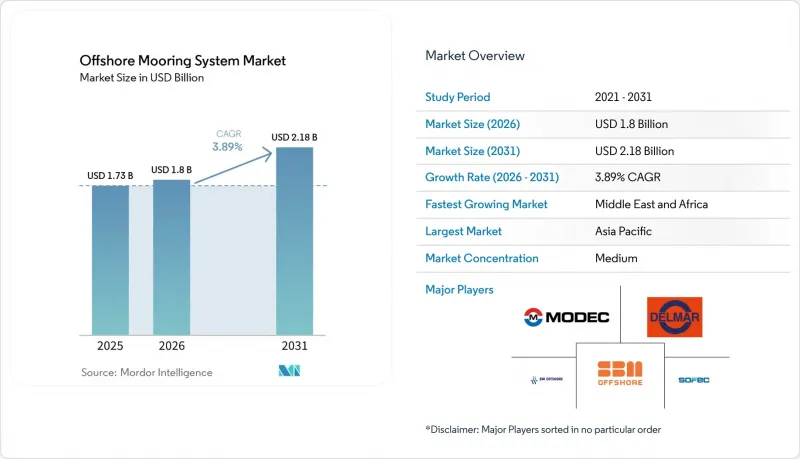

Mordor Intelligenceによると、オフショア係留システム市場の規模は、2025年に17億3,000万米ドル、2026年に18億米ドルとなり、2031年までに21億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.89%で成長すると見込まれています。

本レポートは、係留タイプ(スプレッド係留など)、構成部品(アンカーなど)、水深(浅海、深海、超深海)、設置タイプ(恒久型、一時型)、用途(浮体式生産貯蔵積出設備など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

世界のオフショア係留システム市場の動向と洞察

ブラジルおよびガイアナにおけるFPSOの受注残の増加

ブラジルのプレソルト層およびガイアナのスタブローク・ブロックでは、合わせて1日あたり90万バレル以上の生産が行われており、高度なカテナリー系およびタウトレッグ系係留システムに依存する専用FPSOに対する需要が過去最高水準に達しています。SBM OffshoreやMODECなどのオペレーターは、係留ハードウェアと海底構造の統合において新たな基準を打ち立てており、これが荷重管理、腐食防止、デジタルモニタリングに関する世界の仕様枠組みに影響を与えています。2030年までに同地域の稼働中のFPSO数が10基に近づくにつれ、アンカー鍛造およびチェーン製造に対するサプライチェーンの圧力は強まっており、これがオフショア係留システム市場の需要拡大を後押ししています。また、この地域のクラスターは、強流・高疲労環境下における点検期間の短縮や故障リスクの低減を図る予知保全分析の実証場としても機能しています。こうした知見は世界中の新造プロジェクトに波及し、安全マージンを損なうことなく設計上の保守性を緩和することが期待されています。

東地中海およびモザンビークにおける深海ガス開発への設備投資の拡大

アフロディーテ、レヴィアタン・フェーズ2、コーラル・サウスFLNGの合計で、2024年から2025年にかけての確定支出総額は120億米ドルを超え、LNGの引き取り荷重や緊急切断シナリオに耐えうる特注の係留設計が求められています。水深1,500mを超える超深海環境では、着底ゾーンに高強度チェーンを使用し、上部構造物の動きを抑制しつつ垂直方向のたわみを維持するために、軽量HMPEセクションを組み合わせたハイブリッド構成が必要となります。ガス市場への早期供給を重視する規制当局の姿勢により、早期調達が必要とされ、係留システムの仕様策定が基本設計(FEED)段階へと前倒しされています。その結果、プロジェクト開発者は、船舶の不足リスクを回避するため、ロードセル、位置基準センサー、クイックリリースコネクタの標準化を重視しています。この動向により、将来の浮体式LNG(FLNG)建設プロジェクト間で転用可能なモジュール設計が導入されると予想され、オフショア係留システム市場の成長見通しがさらに強まるでしょう。

リードタイムの長いチェーンおよびアンカーの鍛造能力におけるボトルネック

直径120mmを超えるアンカーチェーンのリードタイムは、12~15ヶ月から18~24ヶ月へと長期化しており、在庫のないアンカーの納入量は1回あたり200トンを超えるため、ピーク時の生産能力に近い状態で稼働しているアジア太平洋地域の鍛造メーカーに負担がかかっています。受注残はプロジェクトのスケジュール調整の柔軟性を制限し、早期の資材確保を余儀なくさせ、製造業者にとって運転資金の需要を膨らませています。サイペム7のような統合型請負業者は現在、チェーンサプライヤーの少数株式を取得することでリスクをヘッジしており、これはリスク軽減策としての垂直統合の一例を示しています。スポット調達に依存する小規模なエンジニアリング専門企業は競争力の低下に直面しており、これが短期的にはオフショア係留システム市場全体の拡大を鈍化させる可能性があります。

セグメント分析

2025年には、カテナリーシステムが4.3%の成長率を示し、オフショア係留システム市場の成長率を上回りました。これは、浮体式風力発電プロジェクトが、より低い設備投資(CAPEX)とシンプルなハードウェアを特徴とするカテナリーシステムに傾倒しているためです。FPSOの定位置保持用として、2025年の売上高の25.5%をスプレッド係留が占めましたが、西アフリカでは、風向変化によるライン荷重の30%削減が可能なシングルポイント方式が好まれています。

セミタウト設計は、海底への影響が小さい点で評価され、浮体式風力発電分野で登場しています。オペレーターは異なるタイプを組み合わせる傾向が強まっており、トレルボルグ社のアンゴラにおける3基のFPSOでのタンデム方式は、スプレッドの完全性を維持したまま荷役を可能にしています。再設計を必要とせずに、カテナリー、セミタウト、タウトレッグの選択肢間で切り替え可能なモジュラー式スプレッドを販売するサプライヤーは、商業的な優位性を得ています。

アンカーは2025年の売上高の34.9%を占めましたが、ロープは年率5.4%で成長しており、合成素材部品におけるオフショア係留システム市場の規模を押し上げています。Vryhof社のSTEVPRISおよびVLAアンカーは、コンゴやトリニダードでの受注案件において、軟質粘土地盤で1,500トン以上の保持能力を実証しました。ハイブリッド・スプレッドによりチェーン全体の長さが短縮される中、市場の下部カテナリーでは依然としてスチールチェーンが主流です。

コネクタ市場は、HMPEロープと組み合わせる2,000トン破断荷重シャックルの需要に牽引されています。統合が差別化要因となっています。Cortland社のAeroLockはロープとコネクタを一体化しており、船舶の作業時間を短縮し、サプライヤーの利益率を向上させています。

地域別分析

アジア太平洋地域は2025年の売上高の37.8%を占め、中国の円筒形FPSO、韓国のKF Windコンセッション、日本のJERAテンションレッグパイロットプロジェクトが牽引しました。2025年には、シナン・ウイおよびナクウォル風力発電所が80~120mのカテナリー設計を実証し、地域の補助金がいかにしてプロトタイプを商業規模へと転換させるかを実証しました。インドのタミル・ナードゥ州およびグジャラート州の沿岸部では、水深40~60mの海域でも浮体式発電の経済性が確認されており、サプライヤーの事業パイプラインが石油プロジェクトの枠を超えて拡大しています。

中東およびアフリカはCAGR4.7%で最も急速に成長している地域であり、カタールのノース・フィールド、東地中海ガス、そしてモザンビークのコーラル・ノースFLNGによって活気づいています。同プロジェクトの2,000mポリエステル製タウトレッグは、地域におけるデジタル疲労モデルの需要を高めました。サウジアラムコの90mマルジャン・フィールド拡張プロジェクトでは、海底の占有面積を縮小するため、深海用係留技術を浅海域に適用しました。アンゴラとナイジェリアでは、タンデム式荷役システムの導入が進んでおり、アンカー・コネクターの需要を後押ししています。

デンマークのボーンホルムおよびベルギーのプリンセス・エリザベス・エネルギー・アイランドは、2030年までに合わせて6.5GWのハイブリッド係留範囲を追加します。ノルウェーが2025年に強化した規制により、事業者は廃止措置の保証金を供託することが義務付けられ、撤去コストを30%削減する軽量な合成ロープへの設計転換が進んでいます。欧州では、2028年に浮体式風力発電設備の設置数が石油・ガス用係留設備を上回り、転換点を迎えると予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブラジルおよびガイアナにおけるFPSOの受注残の増加

- 東地中海およびモザンビークにおける深海ガス開発への設備投資の拡大

- 商用化前の浮体式風力発電アレイ(50MW以上)の急増

- 軽量化に向けたポリエステルおよびHMPEロープの急速な普及

- 係留施設の疲労監視のためのデジタルツイン(AI搭載)

- ハイブリッド係留設備を必要とする多目的エネルギー・アイランド・ハブ

- 市場抑制要因

- ロングリードチェーンおよびアンカー鍛造の生産能力のボトルネック

- 海底設置船の不足によるコスト超過

- 最近の係留事故を受けて保険料が上昇

- 使用済み燃料の解体責任に関する不確実性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 係留タイプ別

- スプレッド係留

- シングルポイント係留

- ダイナミックポジショニング

- 架線

- タウトレッグ

- セミタウト

- その他

- コンポーネント別

- アンカー

- コネクタ

- チェーン

- 合成繊維ロープ

- ブイ

- その他

- 水深別

- 浅海域(水深400 m以下)

- 深海(水深400~1,500 m)

- 超深海(水深1,500 m以上)

- 設置タイプ別

- 恒久設置

- 一時設置

- 用途別

- 浮体式生産・貯蔵・積出設備(FPSO)

- テンションレッグプラットフォーム(TLP)

- 半潜水式プラットフォーム

- スパー型浮体設備

- 浮体式風力発電機

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- SBM Offshore

- MODEC Inc.

- Delmar Systems

- Bluewater Holding

- SOFEC Inc.

- BW Offshore

- Mampaey Offshore Industries

- NOV AqualisBraemar LOC

- Bexco

- Vryhof Anchors

- Deep Sea Mooring(OEG)

- First Subsea

- Lankhorst Ropes

- Franklin Offshore

- Trelleborg Marine & Infrastructure

- Parker Hannifin(Parker Polyflex)

- Cortland Company

- Kongsberg Maritime

- MacGregor(Cargotec)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日