ドメインネームシステムファイアウォール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Domain Name System Firewall - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062462

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

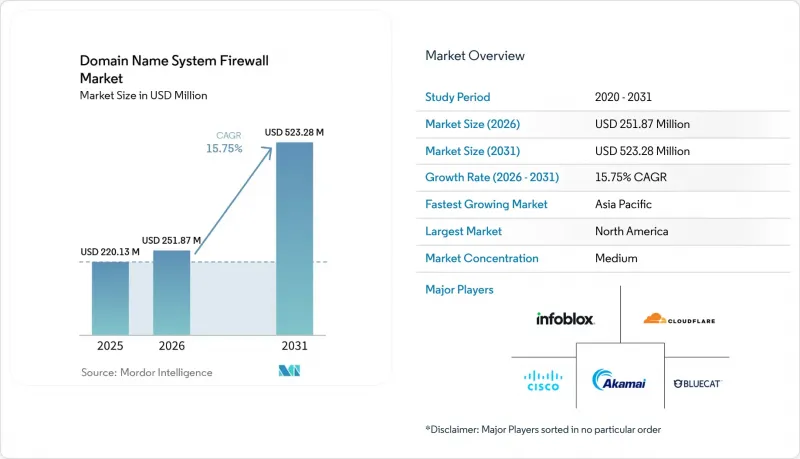

Mordor Intelligenceによると、ドメインネームシステム(DNS)ファイアウォールの市場規模は2025年に2億2,013万米ドルと評価され、2026年の2億5,187万米ドルから2031年までに5億2,328万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは15.75%となる見込みです。

本レポートは、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、DNSサーバーの種類(再帰的リゾルバーファイアウォール、権威DNSファイアウォールなど)、企業規模(大企業、中堅企業、中小企業)、業種(BFSI、IT・通信、政府・防衛など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のドメインネームシステム(DNS)ファイアウォール市場の動向とインサイト

DNSレイヤーへの攻撃の増加が、セキュリティ投資の必須化を促進

大規模な偵察、フィッシング、および分散型サービス拒否(DDoS)攻撃により、企業のセキュリティ予算はリゾルバーを中心とした対策へとシフトしています。2025年3月に米国サイバーセキュリティ・インフラセキュリティ庁(CISA)と国家安全保障局(NSA)が共同で発表した勧告では、絶えず変化するIPアドレスの背後に攻撃者のインフラを隠蔽し、静的なブロックリストを無効化する「ファストフラックス」ドメインローテーションが指摘されました。この手法は、2024年初頭に連邦捜査局(FBI)が100万台以上の小規模オフィス用ルーターを乗っ取ったロシアのボットネットを摘発したことを受け、その緊急性が高まりました。これは、至る所に存在するDNSトラフィックがいかに武器化され得るかを示しています。Infobloxの「2025年DNS脅威レポート」では、トンネリング事象が37%増加したことが記録されており、攻撃者が現在、DNSを障壁の少ないコマンド&コントロール経路と見なしていることが裏付けられました。取締役会レベルでのサイバーリスクに関する議論では、保護的なDNS対策がサイバー保険の引受要件として扱われるケースが増加しており、調達サイクルが数年単位から四半期単位へと短縮されています。

マルチクラウドおよびハイブリッドITアーキテクチャへの急速な移行

Amazon Web Services、Microsoft Azure、Google Cloud、およびコロケーションサイトにまたがってワークロードを運用する企業は、一貫したドメインポリシーを維持するのに苦労しています。IBMのNS1 Connectホワイトペーパーによると、金融企業は単一障害点を排除するために少なくとも2つの外部DNSプロバイダーを維持しており、2024年半ばに主要プラットフォームで6時間に及ぶ再帰的障害が発生した際、この慣行の正当性が裏付けられました。アルゴリズム取引からリアルタイムの患者テレメトリに至るまで、パフォーマンスが重要なアプリケーションは依然としてローカルリゾルバーに依存しているため、組織はオンプレミス型アプライアンスとクラウドオーケストレーションを融合させたハイブリッド設計を好んでいます。Ciscoは2026年4月、湾岸協力会議(GCC)市場向けにローカライズされたDNSファイアウォールアプライアンスを展開すると同時に、統一されたポリシー適用を実現するためにそれらを自社のUmbrellaクラウドレイヤーに連携させることで、こうした遅延や主権に関する懸念に対処しました。アーキテクチャの複雑化に伴い、異なるリゾルバインスタンス間で脅威フィードや対応ポリシーゾーンをほぼリアルタイムで配信する管理コンソールの需要が高まっています。クエリのパフォーマンスを低下させることなくこの連携を自動化できるベンダーが、市場シェアを著しく拡大しています。

大手既存企業におけるレガシー再帰サーバーの置換コストの高さ

BINDなどのオープンソースリゾルバーを標準化してきた金融・通信大手は、商用ファイアウォールへの移行に際し、50万米ドルを超える資本支出を強いられることになります。冗長性を確保するために構築された地理的クラスターには、数百ものエニーキャストノードが収容されており、これらを単に新しいハードウェアへ「そのまま移設」することはできません。NISTの特別刊行物800-81改訂版3では、既存環境においてDNSSECや対応ポリシーゾーンの導入には12~18ヶ月を要しうる可能性があると警告しています。移行期間中、チームは新旧のインフラを並行して維持しなければならず、人件費が膨らみ、変更管理の期間も長引きます。予算面での打撃は、製造業や小売業において特に深刻です。これらの業界では営業利益率が低く、7桁規模のセキュリティプロジェクトに充てる余裕がほとんどないためです。

セグメント分析

ハイブリッド構成は2025年の支出の相当な割合を占めており、CAGR16.43%で成長しており、ドメインネームシステム(DNS)ファイアウォール市場全体を上回っています。企業は当初、即効性を求めてクラウドベースのファイアウォールに傾倒し、2025年の支出の58.91%を占めましたが、クエリのホップが増加することでレイテンシが10~20ミリ秒増加し、取引アルゴリズムや臨床画像システムにとって許容できない遅延となることが判明しました。その結果、購入者は現在、ポリシー制御を一元化しつつサブミリ秒単位の応答速度を維持するため、軽量なオンプレミス型リゾルバーとクラウドオーケストレーションを組み合わせるようになっています。EfficientIPの2025年調査によると、従業員数1万人以上の企業の62%がすでにこのようなデュアルアーキテクチャを導入しており、NIS2のレジリエンス要件がこの動向を後押ししています。ドメインネームシステム(DNS)ファイアウォール市場の規模は、購入者がサブスクリプションとアプライアンスハードウェアのどちらか一方を選ぶのではなく、両方を調達することから恩恵を受けています。

2つ目の成長要因は、主権クラウドに関する規制です。サウジアラビアの「Salam Secure DNS」は、ベンダーのクラウドからの脅威フィードのプッシュを受け入れつつも、すべてのログを国内に保持しており、他の湾岸市場にとっての手本となっています。一方、Cloudflare Gatewayはその対極を示しています。2025年には、レガシー機器を持たない15,000社以上の企業が、純粋なクラウドDNSに直接移行しました。とはいえ、エッジサイトが増加するにつれ、帯域幅が限られている支社においては、キャッシングフォワーダーが不可欠であり続けるでしょう。中央でオーケストレーションされるか、スタンドアロンで稼働するかに関わらず、リゾルバーの多様性は、もはやアーキテクチャ上の好みではなく、コンプライアンス要件となっています。

2025年においても、再帰型リゾルバーエンジンは依然として主力であり、すべてのエンドポイントからのクエリがそこから始まるため、ドメインネームシステム(DNS)ファイアウォール市場の38.45%を占めていました。しかし、SaaSベンダーやCDNがテラビット規模のリフレクション攻撃を防御する動きに後押しされ、権威サーバー層の防御はCAGR15.95%で拡大しています。Akamaiは2025年上半期に、こうした攻撃が71%急増したことを記録しており、これにより事業者はゾーンの頂点でレート制限とDNSSEC検証を導入せざるを得なくなりました。新しいアーキテクチャの青写真では、リゾルバとオーソリティのフィルタを共有ポリシーメッシュ内で組み合わせることが推奨されており、ドメインネームシステム(DNS)ファイアウォール市場は、統合されたコントロールプレーンのビジョンに一歩近づいています。

VeriSignの1日あたり1,830億件に上るクエリ負荷は、オーソリティエンジンが誤検知なしに満たさなければならないスループット要件を如実に示しています。NeustarとF5は、異常なトラフィックの急増や地理的な異常を1秒未満の間隔で検知する機械学習分類器を導入してこれに対応しています。インターネット技術タスクフォース(IETF)の「Protective DNS」フレームワーク草案は、機能の均一性に関するガイドラインをさらに強化し、ベンダー間の差別化が、基本的なブロック・許可リストではなく、分析の深さへとシフトすることを保証しています。SaaSの導入が依然として増加している中、再帰型DNSへの支出が堅調に推移する一方で、権威サーバー向けファイアウォールは、今後10年間にわたってその成長プレミアムを維持するでしょう。

地域別分析

米国におけるプロテクティブDNSイニシアチブにより、脅威情報を活用したリゾルバサービスが101の連邦機関に導入された結果、2025年の収益の42.56%を北米が占めました。充実したサイバーセキュリティ予算に加え、ハイパースケールクラウドやマネージドセキュリティの革新企業への近接性により、同地域は絶対的な支出額において引き続き優位に立っています。カナダのサイバーセキュリティセンターは2025年、州の医療システムに対し再帰的インフラの強化を助言することでこの動きに呼応し、メキシコの規制当局は2024年のハイジャック事件を受けて、銀行に対しDNSの監視を義務付けました。

アジア太平洋地域はCAGR15.92%を記録し、成長速度のランキングで首位に立っています。日本は大学や公益事業向けリゾルバーの導入に49億3,000万円(3,300万米ドル)を計上した一方、インドのCERT-Inは2025年に294万4,000件のインシデントを処理し、AIを活用した悪意あるドメイン検出グリッドへの投資を倍増させました。韓国のKISAは、2025年の監視システムにEUおよび米国の脅威インテリジェンスを組み込み、地域を越えたデータ共有の拡大を示しました。ASEAN全域では、ICANNの地域計画によりDNSSECワークショップが促進され、公共部門での導入が加速しています。

欧州の動向は、DNSをサプライチェーン監査の中核に位置づけるNIS2およびDORAによって形作られています。ドイツのBSI、英国の国家サイバーセキュリティセンター(NCSC)、そしてサウジアラビアやUAEにおけるソブリン・クラウドの取り組みは、リゾルバーのポリシーがファイアウォールのポリシーと同様に戦略的であるという見方を裏付けています。アフリカと南米では依然として投資が低迷していますが、マネージド・セキュリティ・プロバイダーが従量課金制のリゾルバー保護サービスを導入しており、今後5年間でその格差が縮小する可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- DNSレイヤーへの攻撃の増加が、セキュリティ投資の必須化を招く

- マルチクラウドおよびハイブリッドITアーキテクチャへの急速な移行

- ゼロトラストおよびセキュア・アクセス・サービス・エッジ(SASE)フレームワークに関する規制要件

- エッジIoTデバイス群におけるコマンド&コントロールへのDNSトンネリングの利用拡大

- 「Everything over HTTPS」の台頭により、暗号化DNSの導入が加速

- 通信事業者がDNS脅威インテリジェンス情報を企業向けに収益化

- 市場抑制要因

- 大手既存事業者におけるレガシー再帰サーバーの交換コストの高さ

- 熟練したDNSセキュリティ専門家の不足

- 衛星バックホール回線における暗号化DNSの性能上のトレードオフ

- 主権クラウドにおける国家ルートサーバー政策の分断

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の分析

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- DNSサーバーの種類別

- 再帰型リゾルバー・ファイアウォール

- 権威DNSファイアウォール

- キャッシュ型/フォワーダー型/ファイアウォール型

- 企業規模別

- 大企業(従業員数1,000名以上)

- 中堅企業(従業員数100~999名)

- 中小企業(従業員数100名未満)

- 産業分野別

- BFSI

- IT・通信

- 政府・防衛

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造業

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Infoblox Inc.

- Cloudflare, Inc.

- Cisco Systems, Inc.

- Akamai Technologies, Inc.

- BlueCat Networks, Inc.

- EfficientIP SAS

- Neustar Security Solutions, LLC

- F5, Inc.

- Men & Mice ehf

- VeriSign, Inc.

- DNSFilter, Inc.

- Comodo Security Solutions, Inc.

- Enea AB

- Huawei Technologies Co., Ltd.

- Palo Alto Networks, Inc.

- Quad9 Foundation

- Technitium Solutions Pvt. Ltd.

- FlashStart S.r.l.

- Secure64 Software Corporation

- Zscaler, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日