多機能ディスプレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Multi-Function Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062457

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

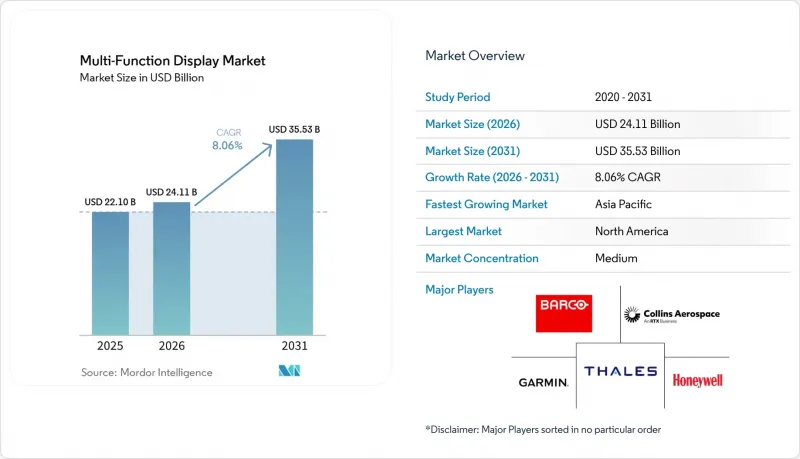

Mordor Intelligenceによると、多機能ディスプレイ市場の規模は、2025年の221億米ドル、2026年の241億1,000万米ドルから、2031年までに355億3,000万米ドルへと拡大し、2026年から2031年までのCAGRは8.06%になると予測されています。

本レポートは、プラットフォーム(航空機、陸上、海軍、宇宙およびUAV)、技術(LCD/AMLCD、LED/TFTなど)、最終用途産業(航空宇宙・防衛、自動車、その他)、ディスプレイサイズ(5インチ未満、5~10インチ、10~15インチ、15インチ超)、システムタイプ(ヘッドアップディスプレイ、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の多機能ディスプレイ市場の動向と洞察

民間および軍用航空機の継続的な納入

エアバスおよびボーイングにおける過去最高の受注残により、今後10年間にわたり生産枠が埋まり続けており、単通路型コックピットに適合する10~15インチのプライマリフライトパネルおよび多機能パネルに対する需要を支えています。米国空軍のC-17グラスコックピット改修やインドのテジャスMk2シリーズなど、リードタイムの長い戦闘機のアップグレードは、機体1機あたりのディスプレイ価値を高めています。これは、各改修において、老朽化したブラウン管が、ソフトウェアの拡張性を考慮して設計されたモジュール式LCDシステムに置き換えられるためです。オープンシステム規格により、航空機メーカーはハードウェアの調達とミッションソフトウェアの開発を分離できるようになり、これにより調達先がより幅広いベンダー基盤に分散される一方で、新規製造サイクルを超えて多機能ディスプレイ市場が維持されるため、独立系サプライヤーも恩恵を受けています。

自動車コックピットの急速なデジタル化

高級車ブランドや電気自動車(EV)スタートアップ企業は現在、広大な曲面クラスターを中核的なブランドアイデンティティとして位置付けており、アナログメーター、インフォテインメント、運転支援グラフィックスを、ベゼルレスの単一のOLEDまたはTFT画面に集約しています。この統合により、配線の複雑さが軽減され、無線(OTA)アップデートの可能性が高まり、モデルチェンジのリードタイムが短縮されます。15インチを超える曲面パネルは、欧州のプレミアム車や中国の新エネルギー車のインストルメントパネルに採用されており、パネルメーカーは自動車グレードのOLED生産能力を拡大し、多機能ディスプレイ市場を強化するよう促されています。ISO 26262およびUNECE R155に基づく機能安全およびサイバーセキュリティの検証は、開発コストを増大させますが、最終的には新たな文書化要件を満たせるサプライヤーを固定化することになります。

OLEDおよびMicroLEDパネルの高いBOMコスト

有機発光およびマイクロ発光技術は、比類のないコントラストと省電力性を約束していますが、成膜歩留まりの低さ、複雑な封止工程、厳しい欠陥許容度により、依然としてAMLCDよりも40~60%高い製造コストがかかります。自動車量産メーカーは、プレミアムグレード以外のモデルへのOLED採用に消極的であり、一方、産業用バイヤーは設備投資を抑制するためにLCDを維持しています。最近の中国における第8.6世代工場の歩留まり改善により格差は縮小しつつありますが、2028年以前に価格が同等になる可能性は低く、これにより多機能ディスプレイ市場における発光型基板への短期的なシフトは抑制されています。

セグメント分析

2025年、航空機向けプログラムは多機能ディスプレイ市場シェアの46.18%を占めました。これは、民間ジェット機の受注残や戦闘機の近代化が調達を主導しているためです。C-17の航空電子機器更新のような機体維持計画により、新規製造台数が減少しても、既存機向けの多機能ディスプレイ市場規模は維持されています。並行して成長が見込まれるのは、UAV(無人航空機)の地上管制ステーションや宇宙指揮コンソールです。これらは、テレメトリデータをリアルタイムで伝送する、堅牢で低消費電力のAMLCDまたはOLEDモジュールを好んで採用しています。プラットフォームの多様性により、認証基準は細分化されています。航空機用モジュールはDO-160に準拠し、海軍用機器はMIL-STD-461を満たし、自動車用クラスターはISO 26262に準拠しているからです。

宇宙機、衛星、ドローンは、耐放射線性パネルがニッチな調査分野から主流の低軌道コンステレーションへと移行するにつれ、プラットフォームの中で最も高いCAGR8.68%を記録すると予測されています。ディスプレイ設計においては、色深度よりも省電力性と熱的安定性が重視されていますが、打ち上げが予定されている衛星バス(プラットフォーム)の膨大な数により、多機能ディスプレイの市場は拡大しています。一方、陸上車両用途では、防衛および民間規格が寄せ集めのように混在しており、プラットフォーム間の規模の経済は鈍化していますが、義務付けられた陳腐化管理契約を通じて、安定したアフターマーケット収益が確保されています。

LCDおよびAMLCDは、成熟した製造設備、安定したバックライト供給、そして10インチの航空機用グレードパネルが市場価格で50米ドルという背景から、2025年においても多機能ディスプレイ市場で51.37%のシェアを維持しました。量子ドットおよびminiLEDバックライトは、輝度と調光ゾーンを段階的に向上させ、完全発光型基板への移行を円滑にしています。自動車メーカーや戦闘機プログラムがベゼルレスで高コントラストなインターフェースを求める中、OLED、QD-OLED、および新興のマイクロLEDバリエーションはCAGR8.91%で拡大する見込みです。コストと差別化のバランスが取れた曲面OLEDクラスターが中級車に採用されるにつれ、発光型パネルが占める多機能ディスプレイの市場シェアはさらに拡大する見通しです。

中国の8.6世代ラインでは、2025年に歩留まりが85%を超え、AMLCDとOLEDのコスト格差が縮小しました。防衛分野の購入者は、OLEDの無限のコントラストを活用して暗視機能との互換性を高め、コックピットの周囲を包み込むようなフレキシブルな形状を採用しています。MiniLEDは、LCDプロセスの慣れ親しんだ手法を維持しつつローカルディミング機能を提供する、過渡的なソリューションとして機能しています。技術間の競争により、パネルメーカーは画素不良補正アルゴリズムや低消費電力駆動方式を通じて差別化を図っており、これにより多機能ディスプレイ市場における独自開発のドライバーICの価値が高まっています。

地域別分析

北米は2025年においても、米国防総省による継続的なプラットフォーム維持およびFAA(連邦航空局)の改修コンプライアンスサイクルに支えられ、34.98%という最高シェアを維持しました。C-17のコックピット刷新および米国海軍のスーパーホーネットの中間寿命アップグレードでは、いずれもソフトウェアとハードウェアを分離したオープンアーキテクチャのディスプレイが規定されており、これにより競合が促進されると同時に、実績がありサイバーセキュリティ対策が施された製品を提供する既存メーカーの価値も維持されています。カナダの北極圏監視における優先事項により、CP-140哨戒機向けの耐寒仕様パネルへの需要が高まっています。一方、メキシコの自動車輸出では、米国や欧州におけるインフォテインメントへの期待に応えるため、デジタルクラスターが組み込まれています。

中国における民間航空機保有機の倍増と国産戦闘機ラインの成熟に伴い、アジア太平洋地域は2031年までCAGR8.61%という最も高い成長率で推移する見込みです。COMACのC919およびARJ21ジェット機は、輸入依存度を低減するために現地調達されたAMLCDスイートを統合しており、これにより国内サプライチェーンの成熟度を高めています。インドの「テジャスMk2」および「先進中型戦闘機(AMCA)」のヘッドアップディスプレイやヘルメットシステムは、高コントラストOLEDバイザーの地域生産を拡大させています。日本の海上自衛隊の装備更新や韓国のKF-21開発は、海軍および航空宇宙分野における安定した需要を生み出しており、一方、オーストラリアのハンター級フリゲートは、防衛・海事分野の統合を活況に保っています。東南アジア全域では、ADS-BおよびICAO準拠の改修により、老朽化したナローボディ機隊におけるコックピットディスプレイの需要が徐々に拡大し、多機能ディスプレイ市場の規模が拡大しています。

欧州では、データリンク航空電子機器と高度な監視機能を組み合わせたSESAR(単一欧州空域管理)の要件に連動した機体更新が進んでいます。トゥールーズ、ハンブルク、セビリアにあるエアバスの最終組立拠点は、AMLCDユニットのベースロード生産を保証しており、一方、英国の「テンペスト」やフランスの空母搭載戦闘機プログラムでは、パノラマ型OLEDまたは大面積ディスプレイが規定されています。中東、主にサウジアラビアとアラブ首長国連邦からの支出は、現地組立のオフセット条項を伴う戦闘機および海軍装備の調達を対象としており、世界のサプライヤーに対し、地域での製造体制の構築を課題としています。南米とアフリカは絶対数では後れを取っていますが、洋上エネルギー施設や鉄道管制センターでは耐環境性パネルが採用されており、これが多機能ディスプレイ市場におけるロングテールな機会を生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 現在進行中の民間および軍用機の引き渡し

- 自動車コックピットの急速なデジタル化

- アジアおよび中東における防衛近代化計画

- 規制要件、ADS-B、NextGen、SESAR

- 中国の低コストAMLCD生産能力の拡大

- AR対応船舶用ナビゲーションディスプレイ

- 市場抑制要因

- OLEDおよびMicroLEDパネルの高い部品原価

- ディスプレイのバーンインと信頼性認証の障壁

- 半導体および特殊ガラスのサプライチェーンリスク

- コックピットHMIのサイバーセキュリティ要件の高まり

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォーム別

- 航空

- 陸上(地上および自動車)

- 海軍

- 宇宙およびUAV

- 技術別

- LCD/AMLCD

- LED/TFT

- OLED/QD-OLED

- MiniLEDおよびMicroLED

- 最終用途産業別

- 航空宇宙・防衛

- 自動車

- 海事

- 産業・エネルギー

- その他のエンドユーズ産業

- ディスプレイサイズ別

- 5インチ未満

- 5~10インチ

- 10~15インチ

- 15インチ超

- システムタイプ別

- 電子フライトディスプレイ

- ヘッドアップディスプレイ

- ヘルメット装着型ディスプレイ

- ポータブル/ハンドヘルド型MFD

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aspen Avionics Inc.

- Avidyne Corporation

- Barco NV

- Collins Aerospace(RTX Corporation)

- Curtiss-Wright Corporation

- Dynon Avionics Inc.

- Elbit Systems Ltd.

- Esterline Technologies LLC(TransDigm Group)

- Garmin Ltd.

- Honeywell International Inc.

- L3Harris Technologies Inc.

- Mercury Systems Inc.

- Mid-Continent Instruments and Avionics Inc.

- Northrop Grumman Corporation

- Samtel Avionics Ltd.

- SAAB AB

- Thales Group

- Transas(Wartsila Voyage Ltd.)

- Universal Avionics Systems Corporation

- BAE Systems plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日