金属空気電池:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Metal-Air Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062453

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

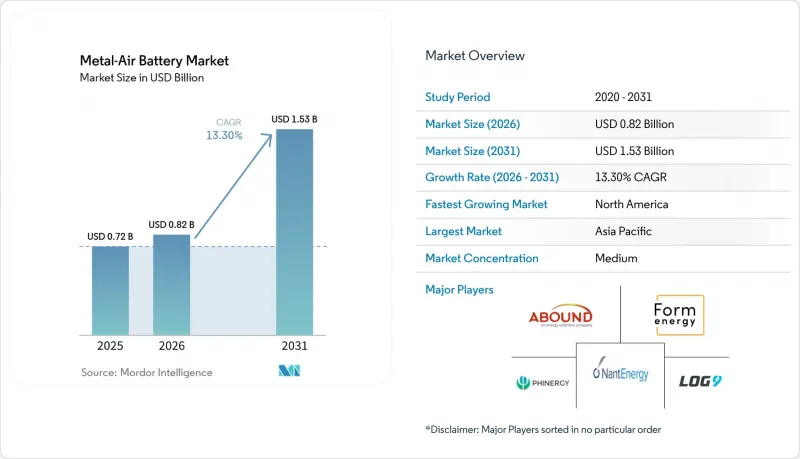

Mordor Intelligenceによると、金属空気電池の市場規模は、2026年の8億2,000万米ドルから2031年までに15億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.3%で成長すると予測されています。

本レポートは、金属の種類(亜鉛空気、アルミニウム空気、リチウム空気、鉄空気、およびその他の金属)、電池の種類(一次電池、二次電池)、電圧(低電圧、中電圧、高電圧)、用途(電気自動車、据置型エネルギー貯蔵、軍事・防衛用電子機器、民生用・医療用電子機器、およびその他の用途)、ならびに地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の金属空気電池市場の動向と洞察

充電式亜鉛空気およびリチウム空気電池の化学技術の進歩

2025年および2026年に報告された画期的な両機能性触媒により、亜鉛ー空気電池のサイクル寿命は10,000時間以上に延長され、充電時と放電時の電圧差が縮小しました。これらの改善により、熱管理の負荷が軽減され、据置型蓄電において総コスト面でリチウムイオン電池に匹敵する二次亜鉛ー空気電池パックの道が開かれました。また、調査グループは保護されたリチウム負極を備えた固体電解質への注目を強めており、リチウム空気電池の商用化に向けた確かな道筋が示されています。これらの進展が相まって、数日間にわたる放電ソリューションが保証要件を満たせるという電力会社やデータセンター運営者の確信を強め、調達案件の増加を後押ししています。

急速な電気自動車の普及が求める超高エネルギー密度パック

世界の電気自動車の販売台数は2024年に1,400万台を突破し、増加の一途をたどっています。自動車メーカーは、バッテリーパックの重量を増やさずに1回の充電で500kmの走行距離を実現する化学系技術を模索しています。金属空気電池は、リチウムイオン電池と比較して3倍から5倍高い理論上の比エネルギーを約束しています。Phinergy、Hindalco、Indian Oilの3社による覚書は、数分でアルミニウムプレートを交換できるアルミニウムー空気電池パックを目標としており、給電ロジスティクスを一新するものです。中国とインドではパイロット車両群によるレンジエクステンダーモジュールの試験が行われており、排気ガスゼロ化に向けた規制上のインセンティブが、商用プラットフォームの実用化スケジュールを加速させています。

成熟したリチウムイオン化学と比較した限られたサイクル寿命

実験室での鉄空気システムは最大1,696時間の稼働を記録しており、充電式亜鉛空気電池も最良のケースでは10,000時間を超えるようになりましたが、いずれもリチウムイオン電池の標準である3,000~5,000サイクルには及ばない状況です。したがって、周波数調整や乗用車など、毎日サイクルを繰り返す用途では、依然としてリチウムイオン電池が主流となっています。Form Energy社は、鉄空気電池を週次または月次のサイクル間隔で100時間の放電を行う用途に位置づけ、最も過酷な使用条件を回避しています。電解液の炭酸ガス発生抑制やデンドライト制御における継続的な進歩は、より広範な導入に向けた前提条件であり続けています。

セグメント分析

亜鉛空気電池は、2025年においても金属空気電池市場で55.47%のシェアを維持すると予測されています。これは主に、補聴器や医療用電子機器での継続的な使用によるもので、これらの機器では一次電池としての信頼性の高い性能が求められているためです。Form Energy社の広範なマルチプロジェクト・パイプラインに支えられた鉄空気電池セグメントは、金属空気電池市場においてより大きなシェアを獲得すると予想されます。このセグメントは、様々な用途での採用拡大に牽引され、2026年から2031年の予測期間中に13.86%という最も高いCAGRで推移すると見込まれています。

系統連系やデータセンターのバックアップ運用における数日間にわたる放電契約の増加は、鉄空気電池の経済的な実現可能性を裏付けています。これらの電池は、蓄電キロワット時あたりのコストを低く抑える代わりに、サイクル寿命と往復効率のトレードオフが許容される用途に特に適しています。一方、アルミニウム空気電池の開発企業は、豊富なアルミニウム原料と金属プレートの迅速な交換可能性を活かしています。このアプローチは、特に商用車両の運用において、航続距離への不安や燃料補給によるダウンタイムといった重大な懸念に対処するものです。他方、リチウム空気電池技術は固体電池のプロトタイプ開発において進展を見せていますが、その技術が初期段階にあることや、商業化に向けた課題が依然として残っていることから、主流となる採用は現在の予測期間内には見込まれません。

2025年時点で、金属空気電池市場のうち一次電池が60.19%を占めました。これは、補聴器などの医療機器や民生用電子機器における確立された用途に牽引されたものです。これらの電池は、安定した性能が求められる用途において、その信頼性とコスト効率の高さから、引き続き市場を独占しています。一方、両機能性触媒の進歩により、二次亜鉛空気電池の寿命は大幅に延長され、約10,000時間の稼働が可能となりました。この進展は、据置型エネルギー貯蔵システムやモビリティ用途における新たな活用機会を切り開き、予測期間中の充電式亜鉛空気電池のCAGRが13.92%に達すると見込まれています。

デュラセル、パナソニック、GPバッテリーズといった既存企業は、広範な流通ネットワークとブランド認知度を活かし、ボタン電池セグメントでの強固な地位を維持しています。しかし、EnZincやZinc8といった新興企業は、地域マイクログリッドや商業ビルなどの用途に向けたモジュール式亜鉛空気電池パックの規模拡大に向けて着実に前進しています。米国や欧州などの地域で製造能力が年間ギガワット時規模へと拡大するにつれ、金属空気電池市場における二次電池構成への移行は加速すると予想され、この分野におけるイノベーションと普及をさらに促進するでしょう。

地域別分析

2025年の金属空気電池市場において、アジア太平洋地域は53.79%を占めました。これは、中国の広範な製造能力、インドの戦略的なアルミニウム空気電池に関する提携、そして日本の触媒科学における進歩に牽引されたものです。中国は、CATLの「Choco-Swap」エコシステムを通じてバッテリー交換インフラを推進しています。同システムは2024年12月に開始され、2025年までに1,000カ所、中期目標として10,000カ所のステーション展開を計画しており、アルミニウム空気電池や亜鉛空気電池に適用可能な金属スラリー給電システムのモデルを構築しています。同地域は、現地のサプライチェーン開発を促進する政策や、野心的な輸送部門の電動化目標の恩恵を受けており、市場成長に好ましい環境が整っています。さらに、主要企業の存在や研究開発への継続的な投資が、アジア太平洋地域の市場における優位性をさらに強固なものにしています。

北米は、2026年から2031年にかけて14.08%という最も高い予測CAGRを示すと見込まれています。この成長は、長期間エネルギー貯蔵に関する州レベルの義務化、エネルギー省による資金提供イニシアチブ、およびウェストバージニア州におけるForm Energyの製造施設の設立によって支えられています。これらの要因は、基礎調査から大規模な実地導入に至るまでを網羅する、強固な国内エコシステムの構築に寄与しています。さらに、カナダがELYSIS事業を通じて低炭素アルミニウム生産に注力していることは、同地域の原料の持続可能性を高め、市場拡大をさらに後押ししています。

欧州は、「ホライズン・欧州」プログラムの下で産学連携の促進に引き続き注力しており、亜鉛空気電池の商業化に向けて1,500万ユーロ(約1,620万米ドル)を割り当てています。ドイツや英国などの各国の送電網運営事業者は、容量入札に数日単位の蓄電ソリューションをますます取り入れています。この戦略的焦点により、欧州は、主要な実証マイルストーンの達成を条件として、将来的な需要の大幅な急増に備える体制を整えています。同地域におけるイノベーションと規制面の支援への重点的な取り組みは、金属空気電池技術の進歩を引き続き牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 充電式亜鉛・リチウム空気電池技術の進展

- 急速なEVの普及には超高エネルギー密度のバッテリーパックが必要

- 亜鉛・アルミニウム価格の下落とリチウム・コバルト価格の動向

- 長期貯蔵パイロット事業に対する政府資金

- 商用EVフリート向け交換式金属スラリー給油ステーション

- 国防分野における、静粛かつ軽量な兵士の能力強化への取り組み

- 市場抑制要因

- 成熟したリチウムイオン電池技術と比較したサイクル寿命の短さ

- 空気陰極におけるCO2中毒と触媒の劣化

- 未成熟な大規模製造サプライチェーン

- 脱炭素化高純度アルミニウム原料をめぐる競合

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 金属のタイプ別

- 亜鉛空気

- アルミニウムー空気

- リチウムー空気

- 鉄ー空気

- その他の金属種別

- バッテリータイプ別

- 一次電池(非充電式)

- 二次電池(充電式)

- 電圧別

- 低電圧(12 V未満)

- 中電圧(12~36 V)

- 高電圧(36 V超)

- 用途別

- 電気自動車

- 据置型エネルギー貯蔵

- 軍事・防衛用電子機器

- 民生用および医療用電子機器

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Arotech Corporation

- Duracell Inc.

- E-Stone Batteries B.V.

- Electric Fuel Battery Corporation

- EnZinc Inc.

- e-Zinc Corporation

- Fuji Pigment Co., Ltd.

- GP Batteries International Limited

- Log9 Materials Scientific Private Limited

- Maxell Holdings, Ltd.

- NantEnergy Inc.

- Panasonic Holdings Corporation

- Phinergy Ltd.

- PolyPlus Battery Company

- Renata SA

- Sunergy Battery Co., Ltd.

- ZAF Energy Systems Inc.

- Zhuhai Zhi Li Battery Co., Ltd.(ZeniPower)

- Zinc8 Energy Solutions Inc.

- Form Energy, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日