RAN分析・監視:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

RAN Analytics And Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062451

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

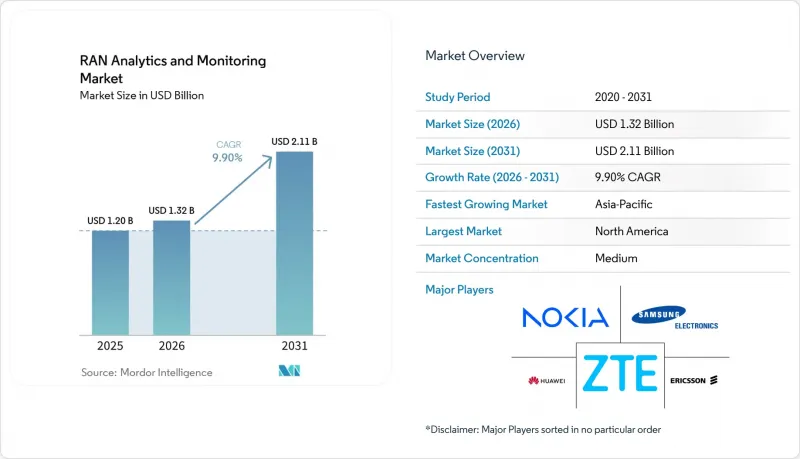

Mordor Intelligenceによると、RAN分析・監視市場の規模は、2025年の12億米ドル、2026年の13億2,000万米ドルから、2031年までに21億1,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は9.9%になると予測されています。

本レポートは、コンポーネント(プラットフォーム/ソフトウェア、サービス)、展開モード(オンプレミス、クラウドベース)、ネットワーク技術(4G/LTE、その他)、用途(パフォーマンス管理、障害・イベント管理、その他)、エンドユーザー(ティア1モバイルネットワーク事業者、モバイル仮想ネットワーク事業者、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のRAN分析・監視市場の動向とインサイト

5Gの密度向上に向けたAI駆動型予知保全

通信事業者が中帯域の容量要件を満たすために数千ものスモールセルを追加する中、予知保全は不可欠なものになりつつあります。この移行により、サービス品質が低下する前に干渉、スリープ状態のセル、またはビームの劣化を自動的に検出することで、手作業によるエンジニアリング時間を削減できます。ファーウェイとチャイナモバイルによる40万サイト規模のプロジェクトなどの導入事例は、キャリアグレードにおける自律型エージェントの拡張性を実証しています。現在、ベンダー各社は、高度なデータサイエンスのスキルを必要とせずに起動可能な事前学習済みモデルや閉ループワークフローの提供で競争しており、これにより価値実現までの時間を短縮しています。商用での成功事例が相次ぐ中、従来の主要業績評価指標(KPI)ダッシュボードから自動修復プラットフォームへの予算再配分が加速しています。2026年以降に締結される新規契約の大部分は、障害を予測・防止できるソフトウェアが基盤となることが、一般的な見通しとなっています。

クラウドネイティブRANのディスアグリゲーションがデータ可視化を加速

RANを集中型、分散型、および無線ユニットに分割することで、クラウドネイティブ分析がリアルタイムで活用できるテレメトリポイントがさらに増えます。ノキアの「Autonomous Network Fabric」やインフォビスタの「ドライバーレス・フィールド・バリデーション」といったソリューションは、毎秒ギガビット規模のデータストリームを、スケーラブルでAPIファーストのバックエンドに送り込みます。通信事業者は、複数のベンダーにまたがるきめ細かな可視性を獲得し、ロックインを軽減できるほか、大規模なシステム更新を行うことなく新しい分析機能を立ち上げることも可能です。このアーキテクチャ上の自由度は、レガシーシステムが廃止されるまでの間、二重の保証スタックを運用する必要があるという課題と引き換えになりますが、ほとんどのティア1キャリアは、柔軟性とスピードのメリットが移行期の複雑さを上回ると判断しています。

マルチベンダーRANにおける断片化したデータ標準

異種混在のログ形式は、統一モデルのトレーニングを妨げ、通信事業者にカスタムパーサーの維持を強いることで、統合コストを押し上げています。NETSCOUTの2024年AIOps調査では、不整合なスキーマが、コンピューティングリソースの不足やライセンシング料を上回り、機械学習導入の最大の抑制要因として挙げられています。マルチベンダーOpen RANを試験導入しているインドの通信事業者は、データを正規化するためのサードパーティのシステムインテグレーターへの依存が、コストの大幅な増加要因であり、プロジェクトの期間を2倍に延ばすことが多いと指摘しています。O-RANアライアンスは共通の情報モデルを推進していますが、ベンダーは依然として競合上の優位性を確保するために独自のカウンターをリリースしており、正規化の取り組みを長期化させています。

セグメント分析

2025年の収益の大部分はプラットフォームソフトウェアが占めていましたが、マルチベンダー環境の複雑化が進むにつれ、サービスの成長ペースが加速しています。通信事業者は、継続的なモデルの再トレーニングやドメイン横断的な相関分析が、通常のネットワークオペレーションセンターの能力を超えていることを認識しており、そのため、導入、カスタマイズ、ライフサイクル管理を成果ベースの契約として購入しています。したがって、マネージドサービスに起因するRAN分析・監視市場の規模は2桁のペースで拡大しており、一方、サプライヤーは、あらかじめ構築された使用事例のライブラリやサービスレベルの保証を通じて差別化を図っています。

また、サービスの成長は、AIエンジニアリングやオープンRANオーケストレーションにおけるスキル不足も反映しています。キャップジェミニやHCLテクノロジーズなどのシステムインテグレーターは、24時間365日体制のセンター・オブ・エクセレンスを構築しており、ベンダーは継続的なアップグレードをサブスクリプションに組み込み、設備投資を予測可能な運用費へと転換しています。大半のティア2キャリアや企業のプライベートネットワーク所有者は専門チームを欠いているため、大手通信事業者が独自のソフトウェアスタックへの投資を続ける中でも、2031年まではサービス主導型の提供モデルが主流であり続けるでしょう。

クラウドベースの実装は、その伸縮性、成長に応じた課金モデル、ハイパースケールAIツールチェーンとのネイティブ統合のおかげで、すでに導入事例の過半数を占めています。数万カ所の基地局からのテレメトリのストリーミング処理は、固定されたオンプレミスクラスターよりも、水平方向の自動スケーリングによってより適切に処理されます。その結果、トラフィックの急増、ファームウェアのアップグレード、あるいは新しい周波数帯によってデータ量が増加した場合、クラウドプラットフォームは総所有コスト(TCO)が最も低くなることが頻繁に見られます。

オンプレミスおよびハイブリッドモデルは、レイテンシーに敏感なワークロードや、主権上の制約があるワークロードにおいて依然として採用されています。例えば、欧州の通信事業者は、一般データ保護規則(GDPR)に準拠するため、個人データが大量に含まれる分析をプライベートクラウドで処理する一方で、識別不可能なトレーニングセットをパブリッククラウドにエクスポートし、コストを抑えたモデル反復を行っています。予測期間を通じて、RAN分析・監視市場は引き続き「クラウドファースト」の姿勢へと移行していくでしょうが、エッジ、プライベート、パブリックの各リソースを単一のポリシーフレームワークの下で統合できるベンダーが、最も広く採用されることになるでしょう。

地域別分析

北米は、Verizon、AT&T、T-Mobileによる中波帯周波数の積極的な展開と、オープンRANテストベッドへの広範な移行により、支出の最大のシェアを占めています。マルチベンダーRANインテリジェントコントローラーの初期試験は、標準ベースのテレメトリに対する信頼を高め、ベンダーに依存しないモニタリングスイートへの予算確保を可能にしました。また、基地局の密集化はタワー企業の設備投資にも波及しており、通信事業者およびインフラ所有者の双方において、分析需要を確固たるものにしています。

欧州では、オープンインターフェースに対する規制上の支援と厳格なエネルギー効率指令が相まって、電力分析モジュールやサイバーセキュリティ対策が施されたディスアグリゲーション型アーキテクチャへの投資が促進されています。ドイツテレコムやボーダフォンなどの通信事業者は、サプライヤーの評価やNIS2要件への準拠を目的として社内デジタルツインを構築しており、これによりベンダー横断的な相関エンジンの安定した調達を確保しています。ドイツは自動車製造分野におけるプライベートネットワークの導入をリードしている一方、英国とフランスは国家の持続可能性目標を達成するため、炭素排出量追跡ダッシュボードを優先しています。

アジア太平洋地域は、インドのグリーンフィールド5G、中国の自律エージェント導入、東南アジアの仮想化RANパイロットが同時に拡大する中、最も高いCAGRを記録しています。中国移動による40万サイト規模のインテリジェントエージェント導入といったプロジェクトは、キャリアグレードのAI運用を実証しており、地域の同業他社にも同様のフレームワークの採用を促しています。日本によるソフトウェア定義RANへの取り組みや、オーストラリアの地方部における通信網の整備への注力が、この極めて多様な状況を一層彩っていますが、すべてのサブ地域において、クラウドの伸縮性、省エネ、オープンインターフェースの柔軟性を重視する共通の戦略が形成されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gの密集化に向けたAIを活用した予知保全

- クラウドネイティブRANのディスアグリゲーションがデータ可視化を加速させる

- インダストリー4.0工場におけるプライベート5Gネットワークの急増

- Open RANの自動化/xApps-rAppsエコシステムの拡大

- エネルギー効率化の規制がRAN電力分析を推進

- 通信事業者によるゼロタッチ運用(ZTO)への取り組み

- 市場抑制要因

- マルチベンダーRANにおけるデータ規格の断片化

- CSP向けAI/MLモデルエンジニアリングにおけるスキルギャップ

- 仮想化RANにおけるサイバー攻撃対象領域の拡大

- 既存4Gネットワークの近代化におけるROIの不確実性

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム/ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- ネットワーク技術別

- 2G/3G

- 4G/LTE

- 5G NR

- Open RAN/vRAN

- 用途別

- パフォーマンス管理

- 障害およびイベント管理

- モビリティおよびハンドオーバーの最適化

- エネルギーおよび容量の最適化

- エンドユーザー別

- ティア1モバイルネットワーク事業者

- モバイルバーチャルネットワークオペレーター

- 企業向けプライベートネットワーク

- ニュートラル・ホスト/タワーコス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- ZTE Corporation

- Samsung Electronics Co., Ltd.(Network Business)

- NEC Corporation

- Mavenir Systems, Inc.

- Viavi Solutions Inc.

- MYCOM OSI Limited

- Infovista SAS

- TEOCO Corporation

- EXFO Inc.

- NETSCOUT Systems, Inc.

- Cellwize Wireless Technologies Pte Ltd.

- AirHop Communications, Inc.

- Parallel Wireless, Inc.

- Tupl, Inc.

- Rakuten Symphony Inc.

- Capgemini SE(Engineering and RAN Analytics)

- HCL Technologies Limited

- Amdocs Limited

- VMware, Inc.(Service Management and Analytics)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日