脅威検知システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Threat Detection Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062445

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

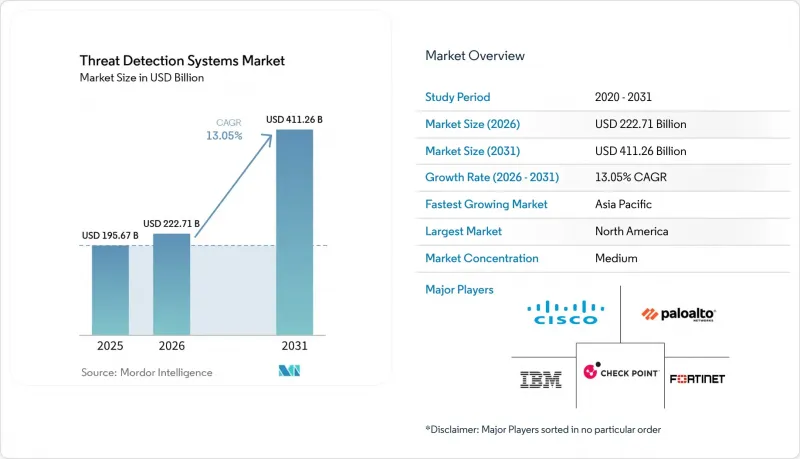

Mordor Intelligenceによると、脅威検知システムの市場規模は2025年に1,956億7,000万米ドルと評価され、2026年の2,227億1,000万米ドルから2031年までに4,112億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは13.05%となる見込みです。

本レポートは、検知技術(ネットワーク侵入検知システム、ホストベースIDS、統合脅威管理、脅威インテリジェンスプラットフォームなど)、導入形態(オンプレミス、クラウドベースなど)、エンドユーザー産業(BFSI、政府・防衛など)、構成要素(ハードウェア、ソフトウェアなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の脅威検知システム市場の動向とインサイト

ゼロデイ攻撃の激化

2025年には、これまで知られていなかった90件の脆弱性が悪用され、企業はシグネチャ駆動型のツールから、横方向の移動やデータのステージングといった攻撃後の戦術を検知する行動分析型の手法へと転換を余儀なくされました。公開から大規模な悪用までの平均期間は5日間に短縮され、対応の猶予期間が圧縮されたことで、新たなパターンを自律的に学習するソリューションへの需要が高まりました。ランサムウェア攻撃グループは、全インシデントの38%においてゼロデイ脆弱性を侵入経路として利用し、報告された損失額は125億米ドルに上りました。その結果、調達チームは現在、既知のインジケーターに一致させる能力ではなく、未知の手法を検知する能力に基づいてプラットフォームを評価するようになっています。

重要インフラにおけるOTとITの急速な融合

産業用制御システムのデジタル化により、かつては物理的に隔離されていた境界が解消され、プログラマブルロジックコントローラ(PLC)と、予知保全をサポートするクラウドダッシュボードが統合されつつあります。EUのNIS2指令やFERCオーダー918では、影響の小さい資産であっても侵入検知が義務付けられており、これにより公益事業者は、Modbus、DNP3、OPC-UAトラフィックを解析できるプロトコル認識型モニタリングの導入を迫られています。アジア太平洋地域では、各国政府が製造拠点を保護するための大規模なパイロット事業に資金を提供していますが、コンプライアンスに準拠したソリューションを導入している工場は30%未満にとどまっています。この融合が加速するにつれ、OT環境に特化した可視化ソリューションを提供するベンダーが優位に立つでしょう。

SOCチームにおける高い誤検知疲労

2025年、アナリストは週あたり4,484件のアラートを処理し、そのうち67%を誤検知として除外したため、残りのアラートの42%は未確認のままとなりました。バーンアウト率は67%に達し、離職リスクは56%に達し、人件費の増加と組織的知識の喪失を招いています。組織はSOCの稼働時間の約4分の1を無害なノイズに費やしており、複雑なハイブリッド環境がチューニングの課題をさらに深刻化させています。ルックバック期間を延長し、ID、エンドポイント、ネットワークの異常を相関分析するプラットフォームは、誤検知を79%削減しており、アラートの品質は購入時の緊急の選定基準となっています。

セグメント分析

行動分析はCAGR13.74%を記録し、脅威検知システム市場全体を上回りました。SIEMは2025年に売上高の34.74%を占めましたが、その優位性は現在、検知精度を78~85%から95~98%に引き上げる組み込み型機械学習モジュールにかかっています。フォーチュン500企業の89%がベースライン設定ツールを導入していることから、行動分析市場の急成長が見込まれています。一方、パケットレベルの検査にはネットワーク侵入検知が依然として不可欠であり、オールインワン型のスタックを求める中堅企業には統合脅威管理が支持されています。新興のデセプションおよびサンドボックス技術は、脅威検知システム市場において、まだ小規模ながら着実にシェアを拡大しています。

脅威インテリジェンス・プラットフォームへの需要は高まっており、主要な情報共有センターの85%が、現在、主要なプラットフォーム上でSTIX 2.1インジケーターの交換を自動化しています。リアルタイムのフィードと内部テレメトリを融合させるベンダーは、信頼性の高いアラートを提供し、トリアージの負担を軽減しています。SIEMデータレイクが膨張する中、購入者はデータ取り込みの価格、保存ポリシー、およびAIの説明可能性を精査しています。競合の焦点は、単純なログ集約から分析の深みへと移行しており、これが市場全体における高度な行動分析エンジンの着実な成長を支えています。

重要インフラ事業者や政府機関が機密性の高いログをオンプレミスに保管し続けているため、2025年の収益の51.19%は依然としてオンプレミス型が占めています。しかし、CAGR13.64%で成長しているクラウドモデルは、バースト的なワークロードに対応する弾力的なコンピューティング能力や、アプライアンスの処理能力を超える高度な分析機能を提供することで、その差を縮めつつあります。2026年には、公益事業者がオンサイトの運用テレメトリを維持しつつ、IDログをハイパースケール分析環境に送信するようになったため、脅威検知システムの市場シェアはハイブリッド型へと傾きました。ハイブリッドWebアプリケーションファイアウォールなど、両領域でポリシーを同期させるソリューションは、主権に関する規則を満たしつつ、クラウドネイティブの効率性を活用しています。

ハイブリッド導入を妨げる7つの課題には、IDの不整合、シャドーIT、コンプライアンスの逸脱などが含まれます。エージェントレスコネクタを通じて複雑さを抽象化するプロバイダーは、より迅速な採用を実現します。例えば、ミリ秒単位の制御ループを監視する工場現場など、レイテンシが重要な環境では、オンプレミスが存続するでしょう。それでも、価格設定とストレージの柔軟性が規制上の障壁を相殺し、脅威検知システムの市場を拡大させるため、マクロ的な動向はクラウドの拡大を後押ししています。価格設定とストレージの柔軟性が規制上の障壁を相殺し、ミリ秒単位の制御ループを監視する脅威検知システムの市場を拡大させている一方で、オンプレミス環境も成長を続けています。オンプレミス環境は、バーストワークロードに対応する弾力的なコンピューティングを提供することでその差を縮めており、収益の大部分を占めています。これは、重要インフラの運営者や政府機関が機密性の高いログをオンプレミスに保持し続けているためです。また、公益事業者はオンプレミス環境を維持しつつ、現場の運用テレメトリを保持し続けているためです。

地域別分析

北米は、金融ハブ、クラウドサービスプロバイダー、および主要防衛企業に牽引され、2025年の収益の38.91%を占めました。2026年1月に発効した大統領令918号は、侵入検知の対象を影響の小さい電力網資産にまで拡大し、顧客層を広げました。CISAは2026年4月に、悪用された脆弱性8件をカタログに追加し、連邦機関や重要インフラ事業者全体でのパッチ適用を促しました。米国防総省は2027年度予算において、サイバー空間活動に205億米ドルを計上し、国内需要を後押ししました。カナダとメキシコも、電力セクターの規制や国境を越えたデータ共有協定を通じて同様の軌道をたどっており、市場への投資基準を引き上げています。

アジア太平洋地域はCAGR13.88%で最も急速に成長している地域です。同地域の各国政府は数十億米ドル規模のサイバーセキュリティ予算を発表しており、セキュリティ責任者の79%が2026年に脅威インテリジェンスへの支出を増やす計画です。日本は、サプライチェーンのレジリエンス強化と、19万人の人材不足を解消するためのサイバー人材育成に38億米ドルを割り当てました。中国、インド、韓国、オーストラリアでは、国営企業、通信事業者、決済システムの保護が進められています。これは、世界の国家支援型サイバー攻撃の27%が現在、この地域を標的としているためです。現地のデータ居住地に関する法律がアーキテクチャの選択に影響を与え、企業を国内クラウドやハイブリッド環境への移行へと導いています。

欧州では、「ネットワーク・情報セキュリティ指令2」および今後施行される「サイバーレジリエンス法」を通じて企業の義務を強化しており、2027年までに接続デバイスへの量子耐性暗号化技術の導入が義務付けられます。中東・アフリカ、南米は依然として初期段階ではありますが、重要インフラの保護対策が整備され、クラウドの導入が加速しているため、有望な市場となっています。データ主権に関する制約やスキル不足が短期的な収益を抑制していますが、多国間のサイバー協定や保険料の上昇により、購入者の緊急性が高まっており、脅威検知システム市場の長期的な潜在市場規模が拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゼロデイ攻撃の急増

- 重要インフラにおけるOTとITの急速な融合

- クラウドネイティブ型検出スタックへの移行

- LLMによって生成されたマルウェア亜種の急増

- サプライチェーンにおける量子技術対応度監査の義務化

- 6Gを活用した重要資産のマイクロセグメンテーション

- 市場抑制要因

- SOCチームにおける誤検知の多さによる疲労

- 脅威ハンティング人材の不足

- レガシーシステムの統合における複雑さ

- テレメトリ共有に関するデータ主権上の制約

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 検出技術別

- ネットワーク侵入検知システム(NIDS)

- ホストベース型IDS(HIDS)

- セキュリティ情報およびイベント管理(SIEM)

- 統合脅威管理(UTM)

- 脅威インテリジェンス・プラットフォーム

- 行動分析

- その他の検出技術

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- 政府・防衛

- ヘルスケア

- IT・通信

- エネルギー・ユーティリティ

- 製造業

- 小売

- 運輸・物流

- その他のエンドユーザー産業

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Trend Micro Incorporated

- Trellix

- IBM Corporation

- Rapid7, Inc.

- Splunk Inc.

- LogRhythm, Inc.

- Darktrace plc

- CrowdStrike Holdings, Inc.

- Cynet Security Ltd.

- ExtraHop Networks, Inc.

- Vectra AI, Inc.

- AT&T Cybersecurity

- F-Secure Oyj

- RSA Security LLC

- Sophos Ltd.

- Elastic N.V.

- Securonix, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日