スマートコネクテッド資産・運用:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Smart Connected Assets And Operations - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062444

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

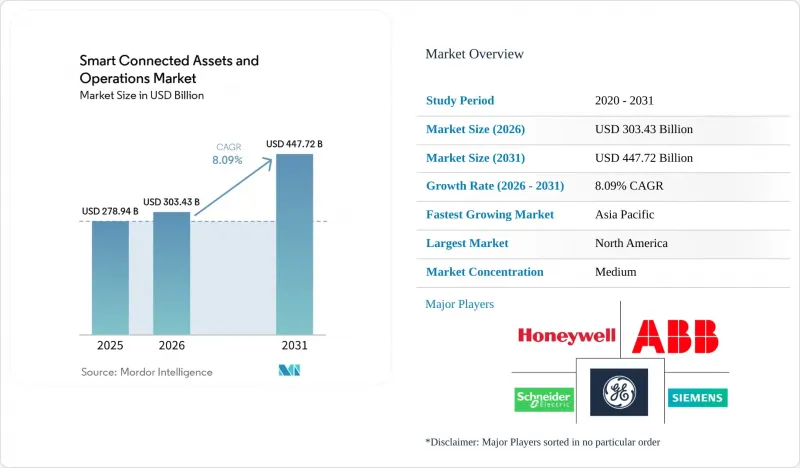

Mordor Intelligenceによると、スマートコネクテッド資産・運用の市場規模は2025年に2,789億4,000万米ドルと評価され、2026年の3,034億3,000万米ドルから2031年までに4,477億2,000万米ドルに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.09%となる見込みです。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、接続技術(有線、無線、衛星)、展開モード(オンプレミス、クラウド、ハイブリッド)、業種(製造、エネルギー・公益事業、石油・ガス、鉱業、輸送・物流、医療など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスマートコネクテッド資産・運用市場の動向とインサイト

資産パフォーマンス管理を統合した産業用IoTプラットフォームの急速な普及

世界中の製造業者は、センサーデータ、ヒストリアンログ、および企業記録を予知保全ダッシュボードに集約する、統合された産業用IoTプラットフォームへと、個別のツールを統合しています。Amazon Web Servicesは2025年にSiteWise Edgeをリリースし、クラウドとのサマリーデータの同期を行いながら100ミリ秒未満のローカル遅延を実現しました。この設計により、制御ネットワークをパブリックトラフィックから隔離しています。PTCの2025年の投資家向け提出資料によると、ThingWorxの導入は前年比40%増加しており、自動車部品サプライヤーは、CADとPLMの緊密な統合により、根本原因の分析を数日から数時間に短縮できたと述べています。Rockwell Automationは、世界中で50万台以上のデバイスを接続する「FactoryTalk Hub」を原動力として、2025年にサブスクリプション型ソフトウェアの売上高が10億米ドルを突破したと報告しました。GE DigitalはPredixを水平レイヤーとして再位置づけし、現在は各分野の専門家と提携して、タービンの点検間隔を最大20%延長する、風力発電所および発電所のターンキー最適化ソリューションを提供しています。

ダウンタイムを最小限に抑えるための予知保全への移行が進展

予測保全は、そのコスト削減効果が確固たるものとなるにつれ、パイロット段階から企業規模へと移行しています。Shellは2025年のサステナビリティ報告書において、予期せぬダウンタイムが35%減少し、メンテナンス費用が20%削減されたことを報告しており、その結果、年間2億米ドル以上のコスト削減を実現しました。2025年、Factory AIは12の自動車工場において、ベアリングの劣化発生の14日前に92%の精度で故障を予測することに成功しました。EmersonのAspenTech V15には、メンテナンスの実施時期を生産スケジュールに合わせる生成AIモデルが組み込まれており、化学プラントにおける予期せぬ停止を15%削減するのに役立っています。国際エネルギー機関(IEA)の試算によると、導入率が60%に達した場合、2030年までに発電業界全体で500億米ドルの停止コストを回避できる可能性があります。Auguryのようなマネージドサービスプロバイダーは、センサー、分析機能、稼働率保証をパッケージ化しており、中規模工場は設備投資を回避しつつ、パフォーマンスリスクをベンダーに転嫁することができます。

既存設備における高額な初期投資と統合の複雑さ

既存の機械設備にセンサーやゲートウェイを後付けで導入する場合、新規導入に比べて数倍のコストがかかることがよくあります。Schneider Electricの報告によると、製油所におけるEcoStruxureの導入には平均18~24ヶ月を要します。これは、エンジニアが分析機能を重ねる前に、数十年前のプログラマブルロジックコントローラ(PLC)のロジックをリバースエンジニアリングしなければならないためです。Emersonは、資産パフォーマンス向上のプロジェクトの40%において、Modbus、Profibus、Foundation Fieldbusを橋渡しするためのカスタムミドルウェアが必要であり、これにより1サイトあたり20万~50万米ドルの追加費用が発生すると明らかにしました。2024年に最終化されたIEC 62443サイバーセキュリティ規格は、ネットワークのセグメンテーションと暗号化を義務付けていますが、多くの既存設備(ブラウンフィールド)の運営事業者にはこれらが欠如しており、インフラの並行アップグレードを余儀なくされています。料金改定サイクルに制約される規制対象の公益事業者は、安全やコンプライアンスの機関から義務付けられない限り、こうした資本集約的なプログラムを先送りすることがよくあります。

セグメント分析

ハードウェアは2025年の収益の49.19%を占めましたが、企業が事後対応型の資産所有から成果ベースの契約へと移行するにつれ、ソフトウェアおよびマネージドサービスにおけるスマート・コネクテッド・資産・運用市場の規模は、CAGR8.72%で拡大すると予測されています。半導体ベンダーがアナログーデジタル変換、信号調整、無線機能を単一のチップに集約することで、センサーやアクチュエータはコモディティ化が進んでおり、単価は年間最大20%低下しています。NVIDIA Jetson Orinなどのエッジゲートウェイは、15ワットの消費電力で275 TOPSを実現し、クラウドとの往復通信を必要としないデバイス上の異常検知を可能にしています。

ベンダーが永久ライセンスから従量課金制へと移行するにつれ、ソフトウェアは高い利益率を確保しています。IBM MaximoやSAP Intelligent Asset Managementのような資産パフォーマンス管理スイートには、作業指示書を自動作成し、予備部品の調達を提案する生成AIが組み込まれており、計画担当者の作業負荷を40%削減しています。3~5年規模のマネージドサービス契約が中堅製造業者の間で普及しつつあり、プロバイダーは稼働時間の保証と引き換えに、センサーの校正、モデルの再学習、サイバーセキュリティパッチの適用といった責任を負っています。その結果、価値の獲得は、単体のハードウェアではなく、分析、サービス、継続的な改善をバンドルするベンダーへとシフトしています。

2025年には、Ethernetがスマート・コネクテッド・資産・運用市場で76.73%のシェアを占め支配的でしたが、プライベート5G、NB-IoT、LoRaWANがモバイルおよび遠隔地の資産へのカバレッジを拡大するにつれ、ワイヤレス接続はCAGR8.95%で成長しています。産業用Ethernetは、Cisco、Hirschmann、Moxaのスイッチに組み込まれたIEEE 802.1タイムセンシティブ・ネットワーキング拡張機能を活用し、1ミリ秒未満の決定論的制御を支え続けています。ワイヤレスオプションは、高帯域幅の工場内モビリティと、長距離・低電力のテレメトリの2つに分岐しています。

Siemensが2026年2月に発表した、製造現場における10ミリ秒未満の遅延は、自律移動ロボットや拡張現実(AR)ワークフローにおける5Gの適性を裏付けています。NB-IoTは、通信事業者とのシームレスな統合により、世界の低消費電力広域ネットワーク(LPWA)導入の58%を占めています。一方、LoRaWANは中国以外での免許不要周波数帯の展開において40%のシェアで主導的な地位を占めています。イリジウムや新興の低軌道衛星コンステレーションによる衛星リンクは、地上ネットワークの導入が依然として現実的でない沖合の掘削施設や遠隔地の鉱山からのテレメトリデータをバックホールしています。

地域別分析

北米は2025年の収益の37.63%を占め、製造業者が生産能力を国内回帰させ、公益事業者が老朽化した送電資産をデジタル化させるにつれ、CAGR8.87%で拡大しています。米国エネルギー省の推計によると、カリフォルニア州とテキサス州では再生可能エネルギーの普及率が40%を超え、送電網の近代化の緊急性を浮き彫りにしています。Rockwell Automationは、サプライチェーンのボトルネックを緩和するため、PLCおよびエッジデバイスの国内生産に20億米ドルを割り当てました。カナダのオンタリオ州およびブリティッシュコロンビア州の電力会社は、停電への対応時間を短縮するため、高度計量インフラ(AMI)の導入を加速させています。メキシコは自動車用電子機器分野への外国投資を誘致しており、3カ国にまたがるサプライチェーンを連携させるため、コネクテッド・アセット・プラットフォームの導入が促進されています。

欧州では、EUのCSRD(企業持続可能性報告指令)の下でエネルギー効率が優先されており、企業は設備レベルの排出量を定量化することが義務付けられています。Severn Trentは2025年9月、Netmoreと提携し、100万台のLoRaWAN対応水道メーターを導入して、無収水損失を10%削減する計画です。Siemens、Schneider Electric、ABBは、世界の展開に先立ち、ドイツ、フランス、英国でデジタルツイン工場の試験運用を行っています。地政学的制裁によりロシアの近代化が鈍化し、地域の需要は国内のオートメーションベンダーへと向かっています。

中国、日本、インド、韓国がスマート製造政策を定着させる中、アジア太平洋地域は絶対的な成長率でトップを記録しています。中国の「中国製造2025」ロードマップはスマートファクトリーを優先しており、一方、日本の「社会5.0」は、労働力の高齢化を補うためにサイバーフィジカルシステムを統合しています。インドの「スマートシティ・ミッション」は、100の都市圏において、交通、廃棄物、水管理のためのIoT対応ネットワークを支援しています。オーストラリアの鉱山企業は、数千キロ離れた都市部から制御される自律走行車両群を運用しており、遠隔環境におけるエッジ分析の実現可能性を実証しています。中東では、石油収入をサウジアラビアのNEOMのような多様なスマートシティプロジェクトに投入しており、堅牢な資産パフォーマンス管理層が求められています。南アフリカとナイジェリアでは、食糧安全保障と電力網の信頼性を向上させるため、精密農業やスマートメータリングソリューションの試験運用が進められています。南米では、ブラジルやアルゼンチンが主導し、輸出市場のサステナビリティ認証要件を満たすため、アグリビジネスにおいてコネクテッド・アセットのフレームワークを導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 資産パフォーマンス管理を統合した産業用IoTプラットフォームの急速な普及

- ダウンタイムを最小限に抑えるための予知保全への移行が進んでいる

- 危険な環境における遠隔操作の需要と労働者の安全

- 5Gプライベートネットワークの普及により、エッジでのリアルタイム分析が可能に

- サステナビリティおよびエネルギー効率に関する報告に対する規制上の推進

- デジタルツイン技術とAI駆動型資産モデリングの融合

- 市場抑制要因

- 既存施設における多額の初期投資と統合の複雑さ

- 拡大した攻撃対象領域におけるサイバーセキュリティの脆弱性

- 独自仕様のレガシープロトコルに起因する相互運用性の課題

- OT・IT・アナリティクス分野の学際的人材の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ファイブフォース分析分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- センサーおよびアクチュエータ

- ゲートウェイおよびエッジデバイス

- ソフトウェア

- アセット・パフォーマンス・マネジメント(APM)

- 製造実行システム(MES)

- SCADAおよびHMI

- アナリティクスおよびAIプラットフォーム

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 接続技術別

- 有線

- Ethernet

- 産業用フィールドバス

- 無線

- Wi-FiおよびBluetooth

- 5G/プライベートLTE

- LPWAN(LoRa、NB-IoT、Sigfox)

- 衛星/リモート

- 有線

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 産業分野別

- 製造業

- エネルギー・ユーティリティ

- 石油・ガス

- 鉱業

- 運輸・物流

- ヘルスケア

- 農業

- スマートシティおよびインフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- General Electric Company

- Schneider Electric SE

- ABB Ltd.

- Honeywell International Inc.

- Rockwell Automation, Inc.

- Emerson Electric Co.

- Mitsubishi Electric Corporation

- Robert Bosch GmbH

- Hitachi, Ltd.

- Yokogawa Electric Corporation

- PTC Inc.

- Cisco Systems, Inc.

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Fujitsu Limited

- Aspen Technology, Inc.

- AVEVA Group plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 172 Pages

- 納期

- 2~3営業日