航空クラウド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Aviation Cloud - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

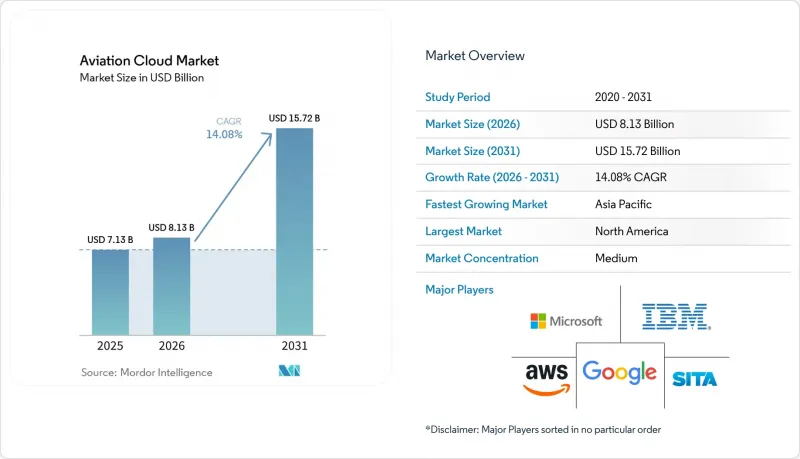

Mordor Intelligenceによると、航空クラウド市場の規模は、2025年の71億3,000万米ドルから2026年には81億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR14.08%で推移し、2031年までに157億2,000万米ドルに達すると予測されています。

本レポートは、導入モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド、コミュニティクラウド)、サービスモデル(IaaS、PaaS、SaaS、FaaS)、アプリケーション(運航業務、旅客サービスなど)、エンドユーザー(航空会社、空港、MROプロバイダー、ANS、OEM、規制当局など)、および地域(北米、アジア太平洋など)に基づいて分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界の航空クラウド市場の動向とインサイト

航空会社のデジタルトランスフォーメーション予算の爆発的な成長

航空各社は、旅客体験の革新と運航のレジリエンスを加速させるクラウドプラットフォームへ、新造機プログラムから資金を振り向けています。このシフトは、SITAが発表した2025年のIT支出額508億米ドルの数値にも表れており、クラウド移行の伸び率は他のどのカテゴリーよりも急速でした。具体例としては、ヴァージン・アトランティック航空が2026年に開始予定の衛星通信を利用したストリーミングサービスが挙げられます。これは、リアルタイムのロイヤリティ情報の更新にクラウドバックエンドを活用するものです。また、東南アジアの複数の格安航空会社では、完全にサーバーレスな予約システムを運用しています。航空各社がリース負担の大きいデータセンターを廃止し、IT部門の人員を削減したことで、投資回収期間が短縮され、航空クラウド市場は航空会社のデジタル戦略の中核的な柱となっています。

リアルタイムのフライトデータ分析に対する需要の高まり

イベント駆動型プラットフォームは現在、乱気流の報告、機体状態監視のテレメトリ、レーダープロットを数秒以内に処理し、燃料費やメンテナンスコストの削減を実現しています。ルフトハンザの「Turbulence Aware」の導入や、ジェットブルーのエアバス「Skywise」との予知保全連携は、いずれも2025年に生センサーデータを1秒未満の運用判断へと変換しました。EUROCONTROLの2025年の概念実証(PoC)は、このモデルを航空交通管制サービスプロバイダーにまで拡大しており、リアルタイム処理が航空クラウド業界全体で必須になりつつあることを示しています。

サイバー主権とデータ居住地規制の遵守コスト

法律の断片化により、航空会社は複数の管轄区域にまたがってインフラを複製せざるを得ず、その結果、資本需要は単一地域での構築に比べて15~25%増加しています。欧州連合(EU)の2025年枠組みでは、旅客名簿(PNR)の国内処理が義務付けられていますが、カタール航空は2026年、各国の規制を満たすためにプライベートクラウドモデルを選択しました。中国やインドにおける同様の制約により、航空会社は別々のデータレイクと監査証跡を維持せざるを得ず、世界のネットワーク全体での統一的なガバナンスの確立が課題となっています。

セグメント分析

ハイブリッドクラウドは2031年まで年率16.9%で成長すると予測されており、これはハイパースケーラーの拡張性を犠牲にすることなく、データの主権的制御を求める航空会社の需要を反映しています。デルタ航空は、乗客情報をプライベートノードに保存しつつ、需要予測モデルのトレーニングをパブリックGPU上で実施しており、これが航空クラウド市場を牽引する2層構造のパターンを示しています。予約や乗務員スケジューリングなどのマルチテナント型SaaSには依然としてパブリッククラウドの導入が好まれますが、明確な国家指令に縛られるフラッグキャリアの間では、プライベートクラウドの利用が続いています。コミュニティクラウドは規模こそ小さいもの、地域アライアンスが共同ガバナンスの下でスロットや整備データを共有することを可能にし、一方的な情報開示を回避しています。

先見的な導入事例では、現在、プライベートインスタンスと空港内のエッジゾーンを相互接続し、旅客の流れ、手荷物追跡、生体認証による搭乗手続きにおける遅延を最小限に抑えています。この構造により、航空会社は機密性の高いフライトプランに関するコンプライアンスをローカルで管理しつつ、バースタブルなパブリッククラスターで大量の分析ジョブを実行することが可能になります。規制当局がクラウド監査基準を明確化するにつれ、航空各社は、航空クラウド市場の将来の成長を支えるハイブリッドモデルを放棄するのではなく、ワークロード配置ポリシーを洗練させていくものと予想されます。

Platform-as-a-Service(PaaS)は、差別化の難しい重労働を排除するマネージド・データレイクやイベントストリーミングエンジンを提供するため、15.7%という最も高いCAGRで推移する見込みです。2025年までに200社の航空会社にサービスを提供するAirbus Skywiseは、航空会社がフライト、メンテナンス、気象のフィードを共有レイクに投入し、サーバーのプロビジョニングを行うことなく、独自の信頼性モデルを実行できるようにします。SaaSは、メインフレームからマルチテナント型クラウドへ移行された旅客サービス、出発管理、収益管理スイートに牽引され、2025年の収益の41.5%を占め続ける見込みです。航空会社がモノリシックなコードを段階的にリファクタリングする際、コンピューティングリソースをプロビジョニングするため、IaaS(Infrastructure as a Service)はこれら両方のレイヤーの基盤となります。

Function-as-a-Service(FaaS)はニッチな存在ではありますが、競合他社が価格を引き下げた際の自動運賃変更や、気象障害時の自動再予約ロジックといった、特定のトリガーに対応する形で台頭しつつあります。この実行単位課金モデルはリソースの遊休化を防ぐため、不規則な運航において魅力的です。航空会社が技術的なタスクを最もコスト効率の高い抽象化レイヤーと組み合わせることで、これらのサービスモデルの相乗効果が航空クラウド市場の拡大を支えています。

地域別分析

2025年の収益の36.3%を占める北米は、FAAによるクラウドネイティブ航空交通システムの早期承認や、航空会社による複数年にわたる移行プログラムの恩恵を受けています。デルタ航空、ユナイテッド航空、アメリカン航空は、オンプレミスのフェイルオーバーを維持しつつ、休暇シーズンのピーク時にコンピューティングリソースを拡張できるハイブリッド型アーキテクチャを活用しています。カナダのNAV CANADAも同様に、フライトデータ処理をハイブリッドAzureスタックに移行しており、規制当局が管理されたパブリックプラットフォームに信頼を寄せていることを示しています。メキシコの空港運営会社はキュー分析SaaSを採用しており、地域的な波及効果が見られます。

アジア太平洋地域は2031年までCAGR15.1%を記録し、航空クラウド市場規模において最大の絶対的な増加を牽引すると予想されています。インドのDigi Yatraや、中国がすべての新規空港にクラウドリソースシステムの導入を義務付けたことは、第3級空港においても導入を加速させています。インドネシア、日本、オーストラリアの航空会社は、メンテナンス、在庫管理、旅客体験に関するワークロードをクラウドに移行しており、多くの場合、従来のデータセンターを完全にスキップしています。シンガポール航空の大陸間路線における衛星通信による接続は、クラウド上でホストされるストリーミングやロイヤリティアプリへの需要が高まっていることを示しています。

欧州の動向は、2025年クラウド主権フレームワークによって形作られており、同枠組みでは旅客記録を加盟国内に保持することが求められています。この規則により、航空会社はプライベートクラウドやコミュニティクラウドへの移行を迫られ、地域インフラの構築が促進されています。カタール航空などの中東の航空会社は、国境内のプライベートクラウド導入を好む一方で、世界の・ディストリビューション・システム(GDS)との連携も維持しています。南米では導入状況にばらつきが見られ、ブラジルやチリでは、ターンアラウンドタイムの短縮やリソース配分の最適化を実現するクラウドプラットフォームを通じて、空港運営の近代化が進められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空会社のデジタルトランスフォーメーション予算の爆発的な増加

- リアルタイムのフライトデータ分析に対する需要の高まり

- レガシー航空ITにおけるクラウドコストの最適化

- ハイパースケーラーによる第2級空港へのIaaS展開

- 航空データに関するソブリン・クラウドの義務化

- 海洋ルートのカバレッジのための衛星・エッジ融合

- 市場抑制要因

- サイバー主権とデータ居住要件のコンプライアンスコスト

- 航空業界向けクラウドDevSecOpsにおけるスキル不足

- ジェット燃料価格の変動がITリフレッシュを遅らせている

- 成層圏における周波数共有の不確実性

- 業界価値/バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- コミュニティクラウド

- サービスモデル別

- Infrastructure as a Service(IaaS)

- Platform as a Service(PaaS)

- Software as a Service(SaaS)

- Function as a Service(FaaS)

- 用途別

- 運航業務

- 旅客サービス

- 空港運営

- 整備・修理・オーバーホール(MRO)

- 乗務員および労働力管理

- その他の用途

- エンドユーザー別

- 航空会社

- 空港

- MROプロバイダー

- 航空交通管制事業者(ANSP)

- 航空機OEMおよびインテグレーター

- 航空規制当局

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- インドネシア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- トルコ

- サウジアラビア

- イスラエル

- カタール

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services Inc.

- Microsoft Corporation

- Google LLC

- International Business Machines Corporation(IBM)

- SITA

- Amadeus IT Group SA

- Sabre Corporation

- Lufthansa Systems GmbH

- Collins Aerospace(ARINC)

- Honeywell International Inc.

- Oracle Corporation

- Tata Consultancy Services Limited

- Unisys Corporation

- Raytheon Technologies Corporation

- Hexaware Technologies Limited

- HCL Technologies Limited

- Accenture plc

- Capgemini SE

- Indra Sistemas S.A.

- Salesforce Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日