流体センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Fluid Sensor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062441

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

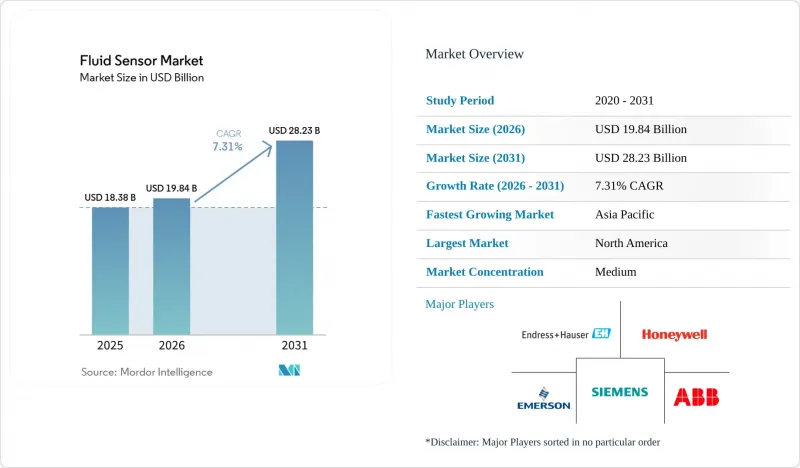

Mordor Intelligenceによると、流体センサー市場の規模は、2025年の183億8,000万米ドル、2026年の198億4,000万米ドルから、2031年までに282億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.31%を記録すると予測されています。

本レポートは、センサータイプ(圧力センサー、流量センサーなど)、検知媒体(液体、気体)、測定原理(接触式、非接触式)、エンドユーズ産業(石油・ガス、上下水道、化学・石油化学、食品・飲料、医薬品・バイオテクノロジー、発電など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の流体センサー市場の動向と洞察

IIoTによるリアルタイム監視への需要

継続的なテレメトリーが定期的な手動巡回に取って代わり、異常検知時間を数時間から数秒へと短縮しています。インドにおける12台のCNC工作機械への2025年の改修では、低コストのマイクロコントローラーと、データを配信する圧力・流量プローブを組み合わせることで、予期せぬダウンタイムを95%削減し、3ヶ月未満で投資を回収しました。これらの時系列データストリームに基づいて構築された予測モデルは、現在、ポンプシールの故障を最大2週間前に予測しており、プロセスプラントに1件あたり5万~20万米ドルのコストがかかる緊急停止を回避しています。LoRaWANやセルラー狭帯域IoTにより、遠隔地の井戸サイトまで通信範囲が拡大しています。1台の4Gゲートウェイで50~100台のデバイスを集約でき、ノードあたりの年間通信コストは200~800米ドルです。横河電機などのベンダーは、分散した資産にSCADAレベルの可視化機能を重ね合わせることで、劣化を早期に検知し、生産が脅かされる前に予備部品の配置を可能にしています。

厳格な水・廃水規制

米国環境保護庁(EPA)は現在、パーフルオロアルキル物質(PFAS)およびポリフルオロアルキル物質(PFAS)の濃度を2~5 ng/Lに制限しており、これにより水道事業者はラボグレードのクロマトグラフィーや高解像度センサーの導入を余儀なくされています。また、2027年までの段階的な施行を伴う同様の規則がライン指令で課されており、既存の水処理施設に対し、スポットサンプリングからpH、濁度、溶存酸素の連続テレメトリーへの移行が迫られています。ナノ材料ベースの電気化学プローブと機械学習フィルターを組み合わせることで、従来のセルではIEC.CHが飽和していた濁ったマトリックスにおいても、ppb未満の濃度を測定できるようになりました。小規模な地方の水道システムは、大規模な水道事業者よりも1人当たりの設備コストが3~5倍高いため、現場でのメンテナンスが可能なユニットや従量制のクラウド分析を好む低コストセグメントが活況を呈しています。

高度なセンサーの初期費用の高さ

ATEXおよびIECEx認証を取得した危険区域用圧力トランスミッターは、標準的なユニットの3倍のコストがかかる場合があります。また、1万米ドルを超える価格のレーザーレベルメーターは、3,000米ドル前後の超音波式代替品を遥かに上回ります。統合、校正、クラウドホスティング、メンテナンスを含めると、総所有コストは膨れ上がります。インドでの10台のIoT導入には平均80万インドルピー(9,600米ドル)がかかり、年間最大1万5,000米ドルの継続的なクラウド利用料が発生します。ROIが2年を超える場合、中小企業は資金面の制約に直面します。大量注文により単価は最大40%削減されますが、分散したエンドユーザーではパレット単位の注文閾値に達することは稀です。

セグメント分析

2025年の売上高では、流量センサーが流体センサー市場シェアの38.68%を占め首位となりました。これは、計量取引やエネルギーバランス調整における流量センサーの普及ぶりを裏付けるものです。それにもかかわらず、レーダー式および超音波式レベルセンサーは、主要カテゴリーの中で最も高いCAGR8.11%を記録すると予測されています。この勢いは、非接触設計によりフロート式センサーを悩ませる摩耗や汚れを回避できることから、メンテナンスの削減につながっているためです。WIKAが2026年3月に発売したコンパクトなレーダー式レベルセンサーは、スペースが限られた製薬用容器をターゲットとしており、一方、OndoSenseの70メートル対応ソリューションは、鉱業用サイロへの適用範囲を広げています。圧力プローブは、6,000バールの定格が現在では一般的となっている坑口や水素用途において、依然として不可欠です。これらのセンサーにデジタル温度素子を組み合わせることで密度補償が可能となり、多パラメータ測定の精度が向上します。

予測期間を通じて、ライフサイクルコスト全体を算定すれば、非接触方式の採用は加速するでしょう。液体に接触するプローブの四半期ごとの校正は労力を要し、汚染リスクをもたらすため、無菌製造における課題となっています。レーダー式ユニットはメンテナンスの頻度を年1回に削減し、初期費用は高くなりますが、運用コストを削減します。安全基準もまた、状況を一変させています。IEC 61511に準拠したオーバーフィルシステムでは、SIL認定のレーダー装置がますます指定されるようになっています。そのため、ベンダー各社は、堆積物の蓄積を検知し、装置の状態を確認し、耐圧試験データを資産管理システムに送信する自己診断機能を強調しています。これにより、オペレーターは、侵襲的な点検を行わなくても、コンプライアンスを証明できるようになります。

2025年の売上高のうち、液体測定は依然として64.24%を占めており、水、燃料、溶剤などをカバーしています。一方、政府による大気汚染物質への規制強化に伴い、ガス検知はCAGR8.05%とより急速に成長しています。ハネウェルの4シリーズ非分散型赤外線モジュールは、校正間隔を2倍に延長し、製油所における固定式安全システムの総コストを削減します。エマーソンのQX1000連続分析計は、SO2、NOx、COの排ガス中においてppbレベルの検出を実現し、厳格化される発電所の排出許可基準に対応しています。商業ビルにおいては、改訂された国際機械コード(IMC)の規定により、駐車場への一酸化炭素および二酸化窒素検知器の設置が義務付けられています。

それでもなお、液体ラインは、コリオリ式や超音波式流量計が±0.1%の精度を実現する、石油の計量取引などの高収益分野の基盤となっています。製薬用バイオリアクターでは、無菌状態を維持するために、使い捨てのpH、導電率、溶存酸素プローブが採用されています。一方、水素インフラ分野では、チタンや金メッキなど、脆化に強い素材がニッチ市場を形成しています。これらの製品はステンレス製モデルより30~50%高価ですが、高圧水素環境下での微細な亀裂の発生を防ぐことができます。規制の相違はベンダーのロードマップを複雑化させており、機器は世界的にATEXおよびIECExの認証を取得した上で、北米向けにはULまたはCSAの認証も追加で取得する必要があり、これにより試験サイクルが長期化し、コストも増加します。

地域別分析

アジア太平洋地域は2025年に世界売上高の36.82%を占め、CAGR7.83%で拡大すると予測されています。中国の蚌埠(ベンブー)センサーバレーは、8インチMEMSラインを基盤として、2027年までに生産額300億人民元(41億米ドル)を達成することを目指しています。インドの「センサー・センター・オブ・エクセレンス」は、自動車およびIoTプログラムを原動力として、2027年までに国内市場規模が31,000カロールインドルピー(37億米ドル)に達すると予測しています。日本と韓国は、極端紫外線(EUV)リソグラフィの障壁を回避するため、チップレット・アーキテクチャに補助金を投入しており、一方、オーストラリアは遠隔地の鉱山にワイヤレスプローブを導入しています。

2025年の売上高の約半分は、北米と欧州が占めました。2024年末に中国の半導体に対する米国のセクション301関税が50%に倍増したことで、部品原価が15~30%上昇し、OEM各社はメキシコ、ベトナム、東欧での組み立てへとシフトしました。エンドレス・ハウザー社がインディアナ州グリーンウッドに建設した5,090万米ドルの工場は、2025年半ばに出荷を開始し、リードタイムを6週間に短縮しました。「欧州グリーンディール」は再生可能エネルギーと炭素回収への資金配分を促進しており、STマイクロエレクトロニクス社はアグラテ工場の生産能力を週4,000ウエハーに拡大し、オンセミ社はチェコ共和国に19億1,000万米ドルの炭化ケイ素製造拠点を建設しています。

南米、中東・アフリカは規模こそ小さいもの、特定の分野で有望な機会を提供しています。ブラジルとアルゼンチンでは、都市部の水処理施設が更新され、農薬や重金属を検知する分析用センサーの需要が高まっています。中東の事業者は、サワーガス田や水素パイプライン向けにATEX認定のプローブを指定しており、サウジアラビアの海水淡水化プラントでは、耐食性のレベル・流量測定装置が採用されています。アフリカでは、南アフリカの鉱山で深部坑道に振動発電式のワイヤレスノードが導入されている一方、ナイジェリアのパイプラインでは、通信インフラが限られているにもかかわらず、漏洩検知システムが追加されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IIoTによるリアルタイム監視の需要

- 厳格な水・廃水規制

- 石油・ガス業界におけるパイプラインの健全性に関する規制

- プロセス産業における衛生用センサーの需要

- AI搭載の自己校正型センサー

- マイクロ流体ラボオンチップ診断

- 市場抑制要因

- 高度なセンサーの初期費用の高さ

- 極限状態における精度のドリフト

- 関税によるシリコンウエハーの供給不足

- ワイヤレス機器におけるサイバーセキュリティリスク

- 業界エコシステム分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- センサータイプ別

- 圧力センサー

- 流量センサー

- レベルセンサー

- 温度およびその他

- 検出媒体別

- リキッド

- ガス

- 測定原理別

- 接触型

- 非接触

- エンドユーズ産業別

- 石油・ガス

- 水・廃水処理

- 化学・石油化学

- 食品・飲料

- 医薬品およびバイオテクノロジー

- 自動車・輸送産業

- 発電

- その他のエンドユーズ産業

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- アルゼンチン

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- アフリカ

- 南アフリカ

- ナイジェリア

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Siemens AG

- Emerson Electric Co.

- ABB Ltd

- Endress+Hauser Group

- Schneider Electric SE

- Yokogawa Electric Corp.

- Flowserve Corp.

- Xylem Inc.

- Danfoss A/S

- Keyence Corporation

- Sick AG

- TE Connectivity

- First Sensor AG

- Parker Hannifin Corp.

- Gems Sensors and Controls

- Bosch Sensortec GmbH

- Badger Meter Inc.

- Dwyer Instruments

- Omega Engineering

- Sensirion AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日