講師主導型語学研修:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Instructor-led Language Training - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062435

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

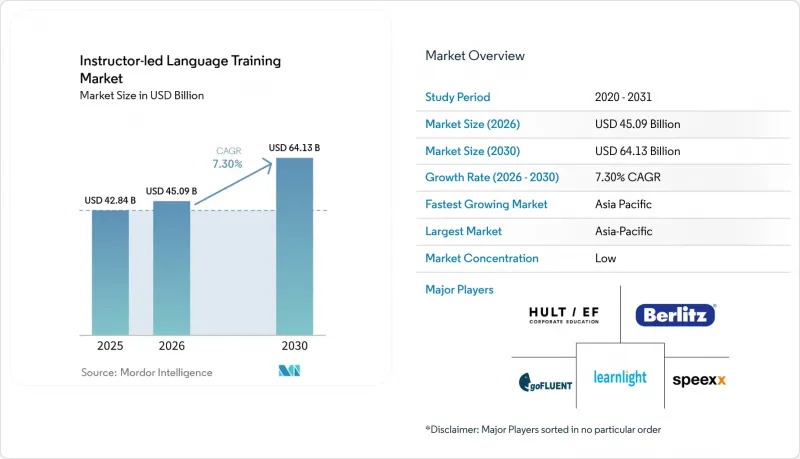

Mordor Intelligenceによると、講師主導型語学研修市場の規模は、2025年に428億4,000万米ドル、2026年に450億9,000万米ドルとなり、2030年までに641億3,000万米ドルに達すると予測されています。

2026年から2030年にかけては、CAGR 7.30%で成長すると見込まれています。

本レポートは、配信モード(オンサイト・クラスルーム研修、バーチャル・ライブ・クラスルーム、ブレンディッド・ラーニングなど)、エンドユーザー(企業、教育機関、政府・防衛機関など)、言語(英語、中国語、スペイン語、フランス語など)、および地域(北米、南米、欧州など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の講師主導型語学研修市場の動向とインサイト

多言語チームを必要とする企業の世界の化

多国籍企業は、国境を越えた業務における摩擦を軽減するため、言語能力の基準を標準化し続けており、採用や異動の決定にあたっては、学習成果をCEFRレベルに紐づけています。企業の購買担当者は、研修を人事システムに統合できるベンダーを好みます。これにより、受講登録が職務要件の基準、修了状況の追跡、監査対応と連動するため、ベンダー選定は教育手法と同様に、システム統合の深度にも左右されることになります。コース設計を公認の評価基準と整合させることで、トレーニングから認定への移行がよりスムーズになります。特に、主要な試験がCEFRとの対応関係を精緻化している現在ではなおさらです。また、企業はコンプライアンス主導のニーズにも対応しています。規制対象となるコミュニケーションや安全プロトコルでは、検証済みの習熟度が優先されるため、規制対象外のスキルがオンラインに移行する中でも、有料の講師主導型プログラムは維持されています。こうした傾向は、企業レベルのレポート機能やCEFRレベルでの説明責任が必須条件となる、講師主導型語学研修市場のプレミアムセグメントを強化しています。

移民の流入が現地語の需要を高めている

OECD加盟国への過去最大規模の移民流入により、政府予算が、社会統合と雇用適性を目的とした講師主導の英語および現地語教育に充てられています。米国では、難民再定住プログラムにおいて、認定講師による成人向け英語クラスや就職支援型語学サービスを支援するための教育資金が確保されています。州レベルのプログラムでは、到着後1年間にわたり、期限付きの講師主導の語学支援に資金を提供しており、これによりコミュニティカレッジや非営利団体を通じた委託型サービスの提供が維持されています。難民教育のベストプラクティスガイドラインでは、識字能力の低い学習者に対するバイリンガル指導や対面でのファシリテーションも推奨されており、これは自己学習型モジュールよりも人間主導のアプローチを支持するものです。こうした政策的背景により、社会統合に焦点を当てた授業に対する複数年契約が定着し、講師主導型語学研修市場におけるキャパシティプランニングが安定しています。

アプリよりも高い学習者1人あたりのコスト

講師主導のコースは、アプリの利用料に比べて学習者1人あたりのコストが高いため、価格に敏感な市場において、自己負担の学習者の間での導入に圧力をかけています。企業がプレミアム形式のコースに資金を提供している場合でも、マクロ経済の状況が厳しくなると、個人の受講希望者は登録を先送りしたり、より低コストの選択肢に切り替えたりすることがよくあります。これに対し、プロバイダー側は、移動費や施設費を削減するオンライン配信で対応しており、受講生グループをオンラインに移行することで、規模の経済によるコスト面でのメリットが得られると報告する業者もあります。低所得地域向けのプログラムでは、AIを活用した配信により講師の時間を効率化することで、教科書代相当のコストに連動した価格設定も試みられています。こうした取り組みにもかかわらず、自己学習型アプリとの価値の格差は、講師主導型語学研修市場における短期的な転換の足かせとなっています。

セグメント分析

2025年には、対面式教室とブレンド型形式が合わせて収益の47.36%を占めましたが、バーチャルライブ教室は2031年までCAGR15.48%で成長すると予測されています。これは、講師主導型語学研修市場において、拡張性のある講師主導型オンラインコースへの緩やかな移行を反映したものです。ブレンディッド型プログラムでは、学習者は予定されたワークショップと体系的な自習を組み合わせることで、予測可能な学習ペースを維持し、社会人の学習において講師の責任を確実に果たせるようにしています。バーチャルライブ教室は、組織が地域を問わず一貫した提供を必要とし、採用やコンプライアンスのニーズに応じて迅速にコースを追加できる能力を求める場合に好まれます。こうした環境では、ネイティブの講師がAIを活用したロールプレイや音声認識を用いて、自信と習熟度を高める現実的なコミュニケーションタスクをシミュレートします。ライブでのファシリテーションとAIサポートのこの組み合わせは、現在では重要な差別化要因となっており、講師主導型語学研修業界が、対話品質と測定可能な成果に注力し続ける原動力となっています。

HRシステムとの統合の深さも重要です。なぜなら、購入者はトレーニングを業績管理、人材異動、コンプライアンスのダッシュボードに連携させたいと考えているからです。SAP SuccessFactorsなどのプラットフォーム向けの既製コネクタをサポートするプロバイダーは、分散したチームでの導入を加速させ、管理上の負担を軽減します。プライベートレッスン(マンツーマン指導)は、経営幹部や試験の再受験者が一対一のセッションの集中力を重視し、マーケットプレースがタイムゾーンや興味関心に応じたマッチングを拡大しているため、依然として堅調なニッチ市場を維持しています。集中的な上達を求める学習者には、イマージョンプログラムが引き続き提供されていますが、ロジスティクスやビザ関連の課題に直面しており、これが組織をバーチャルな代替手段へと向かわせる可能性があります。このセグメンテーションの傾向により、バーチャルライブ教室は成長の中心であり続ける一方、対面形式も講師主導型語学研修市場において戦略的な役割を維持しています。

地域別分析

アジア太平洋地域は、2025年に41.78%のシェアで講師主導型語学研修市場を牽引し、企業の英語要件、大規模なテクノロジーサービス業界の労働力、そして試験対策への強い需要に後押しされ、2031年までCAGR13.75%で成長すると予測されています。留学生の流動性は、体系的なインストラクター主導のサポートを必要とする認定資格や進学プログラムへの需要を引き続き後押ししています。費用対効果の高いCEFR準拠の資格を承認する省庁の存在により、公共部門や教員養成プログラムにおいて、大規模な受講者グループへの対応がより手頃な価格で行えるようになっています。日本では、企業との提携により、CEFRの目標に沿った体系的な指導を必要とする企業学習者向けに、AIを活用したバーチャルレッスンが拡大しています。これらの要因が、APAC全域において、コンプライアンスとキャリアアップの両方のニーズを満たすハイブリッド型の講師主導型提供への広範な移行を支えています。

欧州では、多言語教育システムと、標準化された習熟度検証を求める企業の需要に支えられ、着実な勢いが維持されています。企業の購買担当者は、ドイツ語圏市場での大規模な導入を含め、地域をまたいで従業員を登録し、CEFRの基準値に対して進捗を追跡できる統合プラットフォームへの依存度を高めています。欧州当局が習熟度の有効期間を規定し、予測可能な再認定サイクルを生み出しているため、航空英語は規制対象の研修の定番であり続けています。また、欧州のデータローカライゼーションに関する規範やプライバシーへの期待もベンダー選定に影響を与えています。これは、クライアントがライブ授業の提供において、安全なホスティングとコンプライアンス対応の制御機能を要求しているためです。こうした環境により、対面およびバーチャル形式の講師主導型学習は、同地域全体の組織学習に定着し続けています。

北米では、企業の研修予算や、成人向け英語クラスを支援する政府資金による統合プログラムに支えられ、安定した需要パターンが見られます。大規模な講師ネットワークと世界中の学習者を結びつけるマーケットプレースは、引き続き投資を集めており、消費者向けのマンツーマン学習の選択肢を拡大するとともに、企業向けのグループ学習を補完しています。中東およびアフリカでは、教科書と同等の価格でAIを活用した指導を提供するパートナーシップが、インフラや予算の制約により従来のセンター型モデルが導入しにくい地域でのアクセス拡大を目指しています。これらの傾向は、企業、公共、消費者それぞれの需要が地域ごとに異なる組み合わせで存在し、講師主導型語学研修市場を形作り続けていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 多言語チームを必要とする企業の世界の化

- 移民の流入による現地語需要の高まり

- 試験対策との連携が有料ILTを後押し

- ハイブリッドな職場環境は、バーチャルライブ授業を好む

- 航空・医療分野における技能要件がILTを牽引

- LMSとの連携により、拡張性のあるILTを実現します

- 市場抑制要因

- アプリよりも学習者1人あたりのコストが高め

- 認定ネイティブ講師の不足

- ライブ授業の録画に関するプライバシーコンプライアンス上の制約

- 渡航ビザの変動がブートキャンプを抑制

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 配信モード別

- 対面式研修

- バーチャル・ライブ・クラスルーム(オンライン)

- ブレンディッド・ラーニング

- イマージョン・ブートキャンプ

- 個人指導

- エンドユーザー別

- 企業

- 学術機関

- 政府・防衛

- 個人/移民

- 試験対策プロバイダー

- 言語別

- 英語

- 中国語(北京語)

- スペイン語

- フランス語

- ドイツ語

- 日本語

- その他

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス

- 北欧

- その他の欧州諸国

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Hult EF Corporate Education(EF)

- Berlitz Corporation

- goFLUENT

- Learnlight

- Speexx

- Wall Street English

- British Council

- International House World Organisation

- inlingua

- Kaplan International Languages

- ELS Language Centers

- ILSC Education Group

- Open English

- Preply

- italki

- Lingoda

- Cambly

- Voxy

- Babbel Live(Babbel for Business)

- Busuu for Business

- Eton Institute

- Goethe-Institut

- Learnlight

- Lingoda

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日