インクジェットコーダー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Inkjet Coders - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062429

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

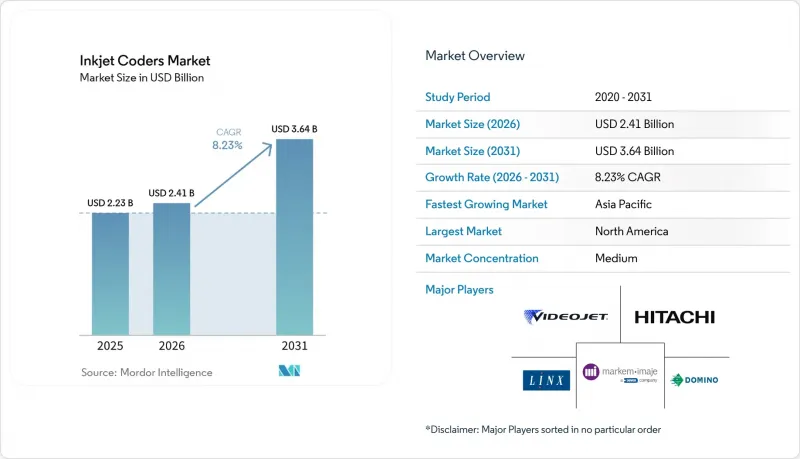

Mordor Intelligenceによると、インクジェットコーダー市場の規模は、2025年の22億3,000万米ドルから2026年には24億1,000万米ドルへと拡大し、2031年までに36億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.23%で成長すると見込まれています。

本レポートは、技術別(連続インクジェットなど)、最終用途産業別(食品・飲料、医薬品・ヘルスケアなど)、インクタイプ別(溶剤系染料インク、UV硬化型およびLEDインクなど)、基材別(プラスチック、紙・板紙など)、地域別(北米、アジア太平洋など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のインクジェットコーダー市場の動向と洞察

厳格なシリアル化およびトレーサビリティ規制

米国および欧州連合(EU)の医薬品サプライチェーンに関する法律により、すべての処方薬パッケージにISO/IEC 15415グレード1.5以上のデータマトリックスバーコードの記載が義務付けられ、メーカーは規制に準拠した高解像度印刷を行うためにコーダーの改造や交換を迫られています。中国の国家薬品監督管理局およびインドのiVEDA輸出プログラムも、アジアの生産者に同様の要件を拡大し、2025年10月に発効するサウジアラビアの二言語義務化により、調達チェックリストに多文字セット対応機能が追加されました。食品のトレーサビリティも同様に進展しており、米国FSMA規則204およびGS1の「Sunrise 2027」イニシアチブにより、高リスク食品には小売店で読み取り可能なシリアル化された2次元コードの記載が義務付けられています。これらの政策が相まって意思決定の猶予期間が短縮され、コンプライアンス対応済みのインクジェットコーダーを市場ソリューションとして導入することが、設備投資計画の中心となっています。

高速FMCG生産ラインの普及

飲料、乳製品、スナック食品の工場では、現在1分間に1,200個のペースで稼働しており、印字可能時間は数分の1秒にまで短縮されています。Markem-Imaje社の9750サーマルインクジェットプリンターは、2024年の試験運用において1時間あたり12万缶の処理を達成し、小文字コードの印字において従来の連続インクジェット方式に対する処理能力の優位性を示しました。ドミノのGxシリーズは、フレキシブルフィルム上でも同等の速度を実現し、フローラップパウチに鮮明で高コントラストな印字を保証します。アジア太平洋地域の飲料拠点では導入が進んでおり、北米の乳製品メーカーではHDPEジャグ生産ラインの改修が行われています。リジェクトステーションに接続されたカメラがすべてのコードをリアルタイムで検証し、リコールや罰則のリスクを防ぎます。

VOC関連排出規制が溶剤系インクを制限

カリフォルニア州大気資源局(CARB)による上限規制や、EUのREACH規制におけるメチルエチルケトン、トルエン、キシレンへの制限により、コンバーター各社は溶剤インクをUV硬化型または水性インクに置き換えることを余儀なくされています。溶剤インクは依然としてHDPEやPPに対する優れた密着性を発揮しますが、新たなVOC閾値により、大気汚染物質を排除し、食品接触材料への移行に関する規制にも適合するUV-LED技術の採用が加速しています。

セグメント分析

サーマルインクジェットラインは、拡大する飲料および乳製品市場の需要を取り込み、同セグメントのCAGRを9.9%へと押し上げましたが、2025年の売上高の43.2%は依然として連続インクジェットが占めています。連続インクジェットによるインクジェットコーダー市場の規模は、プラスチック、フィルム、段ボールなど幅広い素材に対応する非接触型の汎用性によって、引き続き支えられています。高解像度のピエゾ式ドロップ・オン・デマンド・プラットフォームは、医薬品のシリアル化分野でシェアを拡大し、従来のシステムでは実現できないISO/IEC規格レベルのデータマトリックスコードを印刷しています。バルブジェット方式の採用は、文字の高さがグラフィックの精細さよりも重視される建設資材や農薬の包装分野で引き続き堅調でした。京セラの80 mPa・sの液体を噴射可能な1,584ノズルモデルに代表される高粘度用ピエゾヘッドの研究開発が進められており、これによりインクジェット技術は装飾用コーティングや3D成形金型分野へと拡大していくでしょう。

スケーリングに関する教訓は異なります。サーマルヘッドは、ライン速度が1分あたり1,000ユニットを超える場面で優れていますが、ノズルの寿命やカートリッジのコストは依然として厳しく精査されています。これに対し、連続インクジェットベンダーは、セルフクリーニング機能やコード1つあたりの消耗品コストの低減といったプリントヘッド診断機能で対抗し、フレキシブル包装分野での優位性を守っています。そのため、混合技術の導入が一般的であり、工場は稼働時間を犠牲にすることなく、適切なヘッドを適切な基材に割り当てることが可能となっています。

2025年には、食品・飲料ラインが売上高の40.5%を占めました。これは、膨大なSKU数と、小売業者による2次元バーコードの要件が背景にあります。このセグメントは、様々な製品カテゴリーに広く適用されているため、引き続き支配的な地位を維持しています。しかし、医薬品およびヘルスケア分野は、世界のシリアル化イニシアチブに後押しされ、CAGR9.7%という最も急速な成長を遂げています。主に食品企業に牽引されるインクジェットコーダー市場は、その強固な地位を維持すると予想されます。同時に、注射用バイオ医薬品、プレフィルドシリンジ、医療機器キットにおける高解像度コーディングへの需要の高まりが、利益率の高い販売数量の機会を生み出しています。さらに、電子機器メーカーはIPCトレーサビリティ基準を満たすためにUV硬化型およびレーザーハイブリッド技術を採用しており、自動車および航空宇宙産業では、エンジンブロックや複合材パネル向けにバルブジェットコーダーを導入しています。

化粧品ブランドもまた、特に消えないバッチコードに関する規制など、変化する要件に対応するため、UV-LEDインクへの移行を進めています。これらのインクは、ソフトタッチラミネートに傷をつけることなくシームレスに密着するよう特別に設計されており、規制への準拠を確保しつつ、製品の美観を維持します。業界全体でトレーサビリティと規制順守への重視が高まっていることが、コーディングおよびマーキング技術の革新を推進しています。その結果、メーカー各社は、こうした需要に応えつつ業務効率を向上させるため、先進的なソリューションへの投資を拡大しています。この動向は、業界固有のニーズを支援し、厳格な規制や消費者の期待がもたらす課題に対処する上で、コーディング技術が果たす極めて重要な役割を浮き彫りにしています。

地域別分析

北米は、DSCSAおよびFSMA規則204を背景に、2025年の売上高の33.3%を占め、製薬および高リスク食品工場における2D対応プリンターの広範な導入を促進しています。生産者は、コーダーをMESおよびERPスイートと統合して可変データの自動化やリモート診断を行い、人為的ミスや人件費を削減しています。カリフォルニア州のVOC規制強化によりUV-LEDへの移行が加速していますが、高い初期投資コストが中小規模の加工業者における導入を抑制しています。

アジア太平洋地域は、中国のボツリヌス毒素のシリアル化、インドのGS1 QRコード義務化、および同地域の輸出業者に影響を与えるサウジアラビアの二言語バーコード規則に後押しされ、9.1%という最も高いCAGRを記録しています。投資事例としては、東南アジア市場向けに年間700万平方メートルを生産する、サトー(SATO)の1,130万米ドル規模のタイのラベル工場が挙げられます。成都ケリエールなどの現地ベンダーは、欧米ブランドより30~40%安い価格のモジュール式コーダーを展開し、中小企業でのシェアを獲得しています。

欧州では、「偽造医薬品指令フェーズ2」および2024年の「包装廃棄物規制」の下で、再利用可能な容器やVOCフリーインクが義務付けられ、依然として大きな需要が維持されています。高級ブランドはUV-LEDへのアップグレードを進めていますが、コスト重視の企業はCIJプリンターをエコソルベントインクに改造しています。ドイツ、英国、フランスはインダストリー4.0におけるコーダー統合を主導していますが、東欧諸国ではコンプライアンス要件と予算の制約とのバランスを図っています。さらに、EU基準に準拠した中東・アフリカのシリアル化法や、南米全域で運用が開始されたブラジルのデジタル医薬品パスポートも、市場の勢いを後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 厳格なシリアル化およびトレーサビリティ規制

- 高速FMCG生産ラインの普及

- 持続可能で、洗浄可能かつリターナブルな包装への急速な移行

- CIJ/TIJヘッドのIndustry 4.0 MESスタックへの統合

- 偽造防止のためのUV硬化型インクの採用

- プリントヘッド向けAI搭載予知保全アルゴリズム

- 市場抑制要因

- 溶剤系インクを規制するVOC関連排出規制

- 景気後退の影響を受けやすいセクターにおける設備投資の凍結

- 高コントラストパッケージにおけるレーザーコーダーとの競合激化

- ピエゾプリントヘッド部品のサプライチェーンにおけるボトルネック

- 業界価値/バリューチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- 連続インクジェット(CIJ)

- サーマルインクジェット(TIJ)

- ピエゾ・ドロップ・オン・デマンド

- Valve-Jet/大型文字

- エンドユーズ産業別

- 食品・飲料

- 医薬品・医療

- 電子・電気

- 自動車・航空宇宙

- コスメ・パーソナルケア

- 化学・工業製造

- インクタイプ別

- 溶剤系染料インク

- UV硬化型およびLEDインク

- 水性インク

- 食品用および食用インク

- 顔料インクおよび特殊インク

- 基板材料別

- プラスチック(HDPE、PET、PP)

- 紙・板紙

- ガラス

- 金属(アルミニウム、鉄)

- フレキシブルフィルムおよびラミネート

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Videojet Technologies, Inc.

- Markem-Imaje SAS

- Domino Printing Sciences plc

- Hitachi Industrial Equipment Systems Co., Ltd.

- Linx Printing Technologies Ltd.

- Control Print Limited

- REA Elektronik GmbH

- Matthews International Corporation(Matthews Marking Systems)

- Needham Ink Technologies Ltd.

- FoxJet LLC

- InkJet, Inc.

- KEYENCE Corporation

- Koenig and Bauer Coding GmbH(KBA-Metronic)

- KGK Jet India Pvt. Ltd.

- RN Mark Inc.

- Squid Ink Manufacturing Inc.

- Weber Marking Systems GmbH

- Zanasi S.r.l.

- HSA Systems A/S

- Leibinger GmbH

- EBS Ink-Jet Systeme GmbH

- ATD Ltd.(ALE)

- Guangzhou EC-JET Electronic Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 154 Pages

- 納期

- 2~3営業日