静的アプリケーションセキュリティテスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Static Application Security Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062426

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

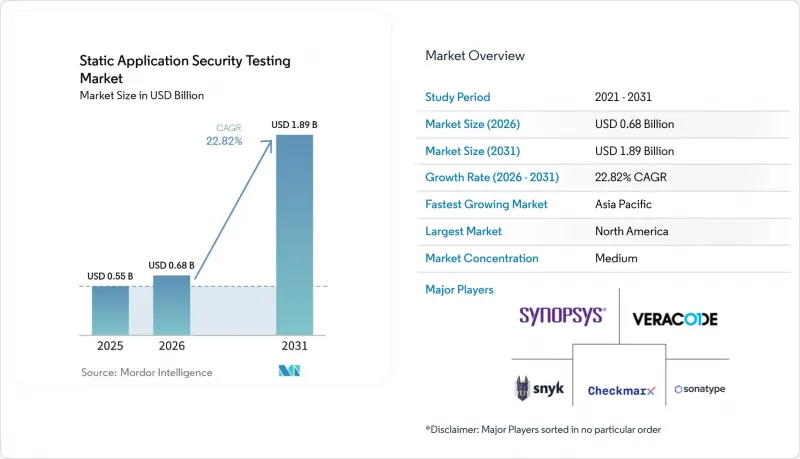

Mordor Intelligenceによると、静的アプリケーションセキュリティテスト市場の規模は2025年に5億5,000万米ドルと評価され、2026年の6億8,000万米ドルから2031年までに18億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR22.82%で成長すると見込まれています。

本レポートは、導入形態(オンプレミス、クラウドベース、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー業界(IT・通信、銀行、金融サービスなど)、統合フェーズ(IDEプラグイン、CI/CDパイプラインなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の静的アプリケーションセキュリティテスト市場の動向とインサイト

APIファーストのSDLCへの移行

現代のソフトウェアは、明確に定義されたAPIエンドポイントを介して通信するマイクロサービスに依存しています。モノリシックなコード向けに構築された静的スキャナーでは、これらのエンドポイントにおける認証の脆弱性や過剰なデータ露出を見逃しがちです。小売業者のSally Beautyは、API対応スキャナーを導入することで30日以内にAPIインベントリの完全な可視性を獲得し、その明確なメリットを実証しました。API中心のアーキテクチャへ移行している組織では、ソースコードに加えSwaggerやOpenAPIファイルを解析するスキャナーを使用することで、脆弱性の検出率が40%向上したと報告されています。この高度な機能により平均販売価格が上昇し、静的アプリケーションセキュリティテスト市場全体の収益を押し上げています。この成長要因は、マイクロサービスの導入が最も成熟している北米および西欧において最も顕著です。

ソフトウェアSBOMに関する義務化

政府の命令により、サプライヤーはすべてのオープンソースコンポーネントを記載したソフトウェア部品表(SBOM)を提出することが義務付けられています。OWASPの2025年アドバイザリでは、重大なJavaのバグの60%がサードパーティ製ライブラリに起因していると指摘されており、購入者はSBOM機能をセキュアなコードの証明と見なしています。米国メディケア・メディケイドサービスセンター(CMS)などの連邦機関は、リアルタイムの依存関係モニタリングが可能なベンダーに報奨を与える秘密スキャンポリシーを導入しています。SBOMの生成を自動化し、検出結果を既知のCVEと照合できるベンダーは、対象となる顧客基盤を拡大し、静的アプリケーションセキュリティテスト市場の成長を後押ししています。

誤検知の多さによる疲労

セキュリティアナリストは、調査時間の70%を、結局は問題ではないことが判明するアラートに費やしています。この負担は信頼を損ない、新しいポリシーの導入を遅らせています。小規模なチームでは、スキャナーの出力をミュートすることが多く、エクスプロイトの見逃しリスクが高まっています。ベンダー側は、誤検知率を0.1%未満に抑える機械学習分類器で対応していますが、プレミアムモジュールには追加コストがかかるため、多くの中堅企業の購入担当者はその負担を躊躇しています。エントリーレベルの製品群全体で精度が向上するまでは、SAST市場の購入サイクルは長期化する可能性があります。

セグメント分析

欧州の銀行、防衛関連企業、医療提供者がDORAおよびGDPRの規制要件を満たすため、コードリポジトリをファイアウォール内に保持していることから、オンプレミス展開は2025年の収益の47.02%を占めました。静的アプリケーションセキュリティテスト市場の規模拡大は、高信頼性環境向けにプロフェッショナルサービスとバンドルされた永久ライセンスによるものです。とはいえ、マイクロサービス全体での並列スキャンを加速させる弾力的なコンピューティングに後押しされ、クラウドベースのスキャンは2031年までCAGR24.4%で拡大する見込みです。アーティファクトをローカルに保持しつつ、計算処理をマネージドクラウドノードにオフロードするハイブリッドモデルは、主権とスケーラビリティのバランスを取り、規制対象企業にとって好まれるアーキテクチャとして台頭しています。

制御と速度のバランスが購入決定を左右します。クラウドプラットフォームはGitHub、GitLab、Azure DevOpsとネイティブに統合され、価値実現までの時間を短縮しますが、オンプレミス導入ではインフラの維持管理コストが発生します。ハイパースケーラーが提供する主権型クラウドリージョンは、オンプレミスツールのコンプライアンス上の優位性を損なう可能性があります。導入オプションを問わず同一の機能セットを価格差なく提供するベンダーは、SAST市場において、変化するデータ居住要件に対応する組織を獲得する上で最も有利な立場にあります。

大企業は、広範なコードベースにSASTを組み込み、高度なカスタマイズを求めることで、2025年の収益の70.3%を生み出しました。大企業は、トレーニング、プレミアムサポート、SLAを組み込んだ全社的な契約を交渉し、予測可能な更新収入を生み出しています。一方、中小企業については、ベンダーが初期費用を抑える「開発者1人あたりのライセンスモデル」や従量制スキャンを導入することで、2031年までCAGR23.3%で2桁の収益増加が見込まれています。

GitHubやSonarSourceによる無料のコミュニティ向けプランが導入のきっかけとなり、AIによる修正機能により、スキャン結果の解釈に必要な専門知識が低減されます。中小企業が成熟すると、SBOM生成やクロスファイル・テイント分析といった高度な機能へのアップセルにより、契約額が増加します。「ランド・アンド・エクスパンズ」戦略に長けたベンダーは、草の根レベルの開発者による採用を組織全体への展開へと転換し、中堅市場における静的アプリケーションセキュリティテストの市場浸透を拡大させています。

地域別分析

北米は2025年の収益の38.2%を占め、CISA(米国サイバーセキュリティ・インフラセキュリティ庁)の3億3,100万米ドル規模の「継続的診断・緩和(CDM)」予算や、SASTを契約上の成果物とする組み込み型SBOMパイロット事業に後押しされています。OMB(米国行政管理予算局)によるリスクベースの証明への移行は、静的検査結果と実行時のリスクを関連付けるプラットフォームを評価するものであり、連邦政府のサプライヤー間での調達動向を刷新しています。カナダでは調達要件の統一が進んでおり、メキシコの規制当局は国境を越える銀行に対してDORA方式の運用テストを適用しており、地域的な成長余地を拡大しています。

アジア太平洋地域は最も急速に成長しており、2031年までのCAGRは25.27%と予測されています。台湾の2025年国家サイバーセキュリティ戦略では、半導体およびインフラのサプライチェーン全体において、「セキュア・バイ・デザイン」の証明が求められています。ニュージーランドの2026~2030年サイバーセキュリティロードマップは、量子技術への備えと重要インフラのレジリエンスを目標としており、これにより公益事業者はコードスキャニングの導入を迫られています。中国、日本、インド、韓国における規制の断片化は、ローカライゼーションの複雑さを生み出しており、多言語のルールセットと地域サポートチームを持つベンダーに有利に働いています。

欧州はコンプライアンスの岐路に立っています。2025年1月に施行されたDORA(データ保護法)は、4時間以内のインシデント報告と、ソースコード評価を含む脅威主導型のペネトレーションテストサイクルを義務付けており、一方、NIS2(ネットワーク・情報システム指令第2版)およびサイバーレジリエンス法は、さらなる義務を課しています。2025年半ば時点で、27の加盟国のうちNIS2を完全に国内法化したのは14カ国に過ぎませんが、違反に対する罰金は1,000万ユーロ(1,180万米ドル)に達するため、企業はSASTの導入を急いでいます。銀行や保険会社の間では、ソブリンクラウドへの優遇措置やオンプレミスへの偏重が依然として見られますが、ハイブリッドモデルは監視と柔軟性のバランスを取ることで、その魅力を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- APIファーストへのSDLCの転換

- ソフトウェアSBOMに関する規制

- AI生成コードの台頭

- DevSecOpsツールチェーンの統合

- 量子耐性暗号の監査の必要性

- セキュア・バイ・デザイン調達条項

- 市場抑制要因

- 高偽陽性による疲労

- アプリケーションセキュリティエンジニアの不足

- レガシーモノリシックシステムのリファクタリングコスト

- データ居住要件の遵守における課題

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- 銀行・金融サービス・保険

- ヘルスケア・ライフサイエンス

- 政府・防衛

- 小売・Eコマース

- 製造・自動車

- その他のエンドユーザー産業(エネルギー、教育)

- 統合段階別

- IDEプラグイン

- CI/CDパイプライン

- 集中型スキャン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Synopsys Inc.

- Veracode Inc.

- Checkmarx Ltd.

- IBM Corporation

- Micro Focus Software Inc.(OpenText)

- HCL Software

- GitLab Inc.

- GitHub Inc.

- SonarSource SA

- Perforce Software Inc.(Klocwork)

- CAST Software

- Parasoft Corporation

- GrammaTech Inc.

- Embold Technologies GmbH

- Kiuwan Software SL

- Contrast Security Inc.

- ShiftLeft Inc.

- DeepSource Technologies Inc.

- RIPS Technologies

- OX-Security Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日