ミニLEDディスプレイ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mini-LED Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062424

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

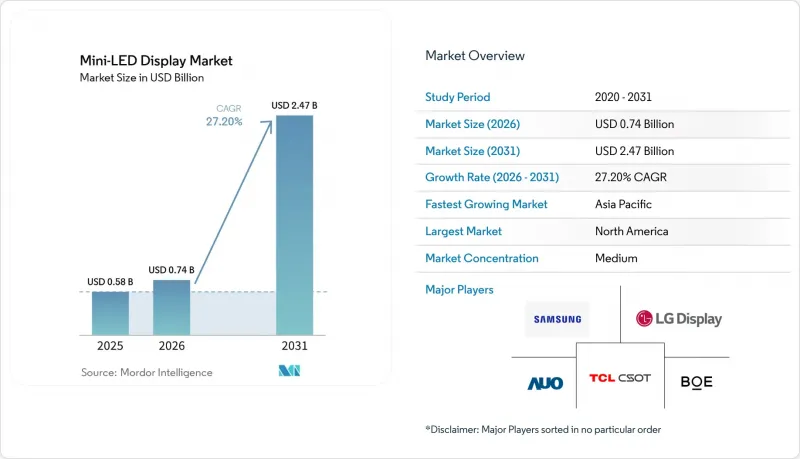

Mordor Intelligenceによると、ミニLEDディスプレイ市場の規模は、2025年の5億8,000万米ドル、2026年の7億4,000万米ドルから、2031年までに24億7,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は27.20%になると予測されています。

本レポートは、用途(テレビ、ITモニターおよびノートパソコン、スマートフォンおよびタブレット、自動車用ディスプレイ、ウェアラブルおよびAR/VR)、技術(ミニLEDバックライトユニット、直接発光型ミニLED)、バックプレーン統合(PCBパッシブマトリックス、ガラスアクティブマトリックス、フレキシブルハイブリッド基板)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のMini-LEDディスプレイ市場の動向とインサイト

ミニLEDバックプレーンのコスト低下が市場拡大を牽引

バックプレーンの製造効率化により、2025年には前年比15~20%のコスト削減が実現し、55~65インチテレビにおけるOLEDとの価格差が解消されました。LCDインフラの共有により、ガラス薄膜トランジスタ(TFT)バックプレーンの設備投資を償却することが可能となり、TCLは2025年上半期にMini-LEDテレビの出荷台数を176%増加させることができました。これは、コストと需要の間の弾力性を浮き彫りにするものです。金属バンプから導電性フォトレジストバンプへの移行により、マス転写のワークフローがさらに簡素化され、歩留まりが向上し、2031年まで継続的なコスト削減が可能な技術基盤が整いました。

2025年下半期、テレビメーカーの生産能力がOLEDから転換

サムスン電子とLGエレクトロニクスは、出荷台数においてMini-LEDテレビ市場を独占する中国ブランドからの競合激化に対処するため、2025年後半に生産ラインをOLEDからRGB Mini-LED技術へと再配分しました。この戦略的転換により、両社はリードタイムを短縮し、製品ラインナップを拡充するとともに、CES 2026で披露されたプレミアムモデルを通じて新製品を導入することができました。この動きは、洗練されたLCDバックライト技術を競争優位性として活用するという両社の自信を浮き彫りにし、進化するディスプレイ技術の潮流において、両社が引き続き存在感を維持し、競争力を保てることを確かなものにしました。

55インチ未満におけるOLEDに対する部品コストの優位性

2025年、55インチ未満のMini-LEDパネルは、LEDアレイ密度が高く、追加のドライバーICが必要であるため、OLEDパネルよりも高コストなままでした。このコスト格差により、手頃な価格が重要な要素となる価格に敏感な市場セグメントにおけるMini-LED技術の普及は制限されていました。しかし、QD(量子ドット)のオンチップ集積化が進んだことで、蛍光体関連のコスト削減が始まり、Mini-LEDとOLEDのコスト格差は徐々に縮小しつつあります。こうした改善にもかかわらず、中型ディスプレイにおけるMini-LEDの採用は、2028年以降まで限定的なものにとどまると予想されます。メーカー各社は、今後数年間でMini-LED技術の競争力を高めるべく、生産プロセスの最適化に注力しています。

セグメント分析

2025年、テレビはMini-LEDディスプレイ市場の38.23%を占めました。これは、OLEDよりも高い輝度を低価格で提供するプレミアムモデルに支えられたものです。このセグメントは、中国における急速な生産能力のシフトと補助金政策の恩恵を受けました。自動車用ディスプレイは、電気自動車(EV)において10インチを超えるコックピットスクリーンの採用が増加するにつれ、2031年までCAGR27.55%で成長すると予測されています。これらの大型スクリーンでは、ドライバーの視認性を高め、高度な機能をサポートするために、優れた屋外視認性が求められます。高性能ディスプレイへの需要は、先進運転支援システム(ADAS)やインフォテインメント機能の統合によってさらに後押しされています。さらに、省エネで耐久性に優れたディスプレイ技術への需要の高まりが、予測期間を通じてこのセグメントの成長を牽引すると見込まれます。

プロフェッショナル向けモニターやノートパソコンにおけるMini-LEDの採用は、1,000ニットを超える輝度とDCI-P3 100%というHDR認証基準を満たしたことで強化され、コンテンツクリエイターにとって非常に魅力的なものとなっています。これらの認証は、動画編集やグラフィックデザインなどのプロフェッショナル用途において不可欠な、優れた色精度と輝度を保証するものです。スマートフォンやタブレットでの採用は限定的でしたが、特にAppleのiPad Proでは、ディスプレイ性能の向上のためにMini-LEDが採用されました。しかし、ウェアラブル機器については、発熱の問題やMini-LED技術の高コストにより、依然としてニッチな用途にとどまっています。こうした課題はあるもの、Mini-LED技術の進歩により、さまざまなデバイスカテゴリーでの採用が徐々に拡大していくと予想されます。

地域別分析

アジア太平洋地域は2025年に54.74%の市場シェアを獲得しました。これは、BOE、TCL、CSOT、Tianmaといった企業がスピードとコスト削減のためにLEDチップとパネルの生産を統合した、中国の垂直統合型エコシステムに牽引されたものです。補助金により、国内のMini-LEDテレビのシェアは10%近くまで上昇しました。一方、韓国のサムスンディスプレイとLGディスプレイは、市場シェアを守るために、OLEDからMini-LEDへと生産能力を転換しました。さらに、同地域は強固なサプライチェーンと政府の支援の恩恵を受け、これが採用をさらに加速させました。家電や自動車用途における高性能ディスプレイへの需要の高まりも、同地域の優位性に寄与しました。アジア太平洋地域は、ミニLEDディスプレイ市場におけるイノベーションと生産の主要な拠点であり続けています。

北米と欧州では、プレミアムテレビやゲーミングモニターが好まれ、両地域の自動車メーカーは、表示品質と機能性を向上させるため、電気自動車(EV)のコックピットにMini-LEDを採用しています。2028年に施行される欧州連合(EU)のエコデザイン規則は、バックライトの電力効率に対する圧力を強めており、結果としてワット当たりの輝度を向上させるハイゾーンMini-LED設計の採用を促進しています。これらの地域では、省エネかつ高解像度のディスプレイに対する需要の高まりに応えるため、ディスプレイ技術への投資も拡大しています。持続可能性とイノベーションへの注力により、北米と欧州はミニLED市場において重要な貢献者としての地位を確立しています。さらに、ゲームやホームエンターテインメントシステムの人気の高まりが、プレミアムディスプレイソリューションへの需要を牽引しています。

中東地域は、商業用不動産や交通ハブにおける大型デジタルサイネージに牽引され、2031年までに27.81%という地域別で最も高いCAGRで推移すると予測されています。同地域におけるインフラの近代化と先進技術の導入への注力が、Mini-LEDディスプレイの需要を後押ししています。加えて、スマートシティの構築や公共空間の充実を図る政府主導の取り組みが、市場をさらに後押ししています。南米とアフリカは依然として市場への貢献度は小さいもの、注目度の高い都市プロジェクトにおいてMini-LEDビデオウォールの導入が始まっています。これらの地域では、広告、エンターテインメント、公共情報システムなどの用途向けにMini-LED技術が徐々に採用されつつあり、将来の成長の可能性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Mini-LEDバックプレーンのコスト低下

- テレビメーカーの生産能力は2025年下半期にOLEDから転換

- 自動車のコックピットは2,000ニット以上のディスプレイへ移行

- Micro-LEDの歩留まり問題がMini-LEDの市場機会を長期化させている

- 2026年に期限切れとなる量子ドット・オンチップ関連特許

- 2025-2027年の機内エンターテインメントの改修

- 市場抑制要因

- 55インチ未満のOLEDに対する部品原価プレミアム

- ゲーミングモニターにおけるHDRハロー現象に関する苦情

- 2028年:EUのエコデザイン規制による5W超のバックライトの禁止

- 希土類蛍光体の価格変動

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- テレビ

- IT用モニターおよびノートパソコン

- スマートフォンおよびタブレット

- 自動車用ディスプレイ

- ウェアラブルおよびAR/VR

- 技術別

- Mini-LEDバックライトユニット(BLU)

- ダイレクトエミッシブMini-LED

- バックプレーン統合別

- PCBパッシブマトリックス

- ガラスアクティブマトリックス

- フレキシブルハイブリッド基板

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- マレーシア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- Apple Inc.

- LG Display Co., Ltd.

- BOE Technology Group Co., Ltd.

- AU Optronics Corp.

- Innolux Corporation

- TCL China Star Optoelectronics Technology Co., Ltd.

- Sony Group Corporation

- Nichia Corporation

- Everlight Electronics Co., Ltd.

- Osram GmbH

- Epistar Corporation

- Seoul Semiconductor Co., Ltd.

- Cree LED(Smart Global Holdings, Inc.)

- Nationstar Optoelectronics Co., Ltd.

- San'an Optoelectronics Co., Ltd.

- Tianma Micro-electronics Co., Ltd.

- Konka Group Co., Ltd.

- Hisense Visual Technology Co., Ltd.

- Unilumin Group Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日