水中通信システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Underwater Communication System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062419

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

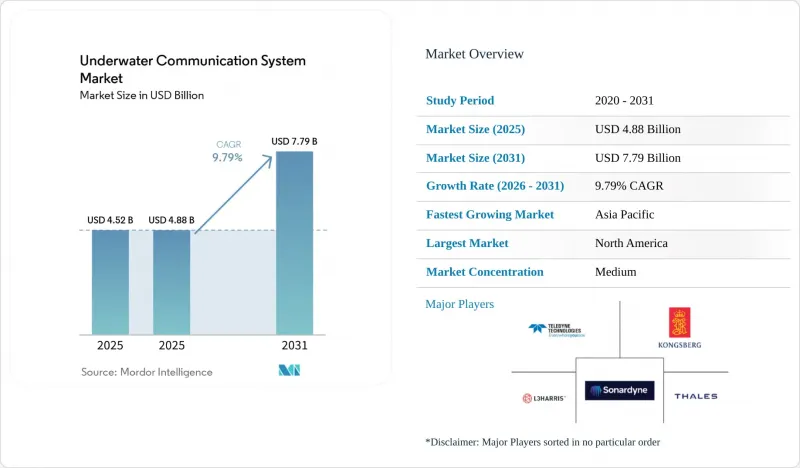

Mordor Intelligenceによると、水中通信システムの市場規模は2025年に45億2,000万米ドルと評価され、2026年の48億8,000万米ドルから2031年までに77億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.79%となる見込みです。

本レポートは、技術(音響通信、青緑色レーザー、電磁無線周波数、ハイブリッド)、コンポーネント(ハードウェア、ソフトウェアおよびサービス)、プラットフォーム(潜水艦および無人潜水機(UUV)、水上艦艇など)、用途(防衛・セキュリティなど)、および地域別に分類されています。市場予測は、米ドル(USD)ベースで提示されています。

世界の水中通信システム市場の動向と洞察

自律型水中車両の急速な普及

海軍は有人潜水艦よりもパトロール時間当たりのコストを抑えつつ、水中での持続的な存在感を維持できるため、超大型および中型クラスの自律型潜水艇の調達が増加しています。米国国防革新ユニット(DIU)は2026年3月、オープンアーキテクチャによるペイロード統合を実証するため、Dive-XLを選定しました。これは、船舶の再認証を行うことなく通信モジュールを交換できるモデルです。オーストラリアの「ゴースト・シャーク」プロジェクトは2026年1月に最初の船体を納入し、サードパーティ製の音響または光トランシーバーに対応するモジュラーベイを採用することで、ベンダーの認定期間を短縮しています。日本の防衛装備庁は、青緑色レーザーと音響フォールバックチャネルを組み合わせることで、水深50メートルで毎秒1メガビットの通信リンクを実現し、新型車両設計における帯域幅の重要性を浮き彫りにしました。

ハイパースケーラーによる海底データセンターのパイロット事業が加速

マイクロソフトの「プロジェクト・ナティック」は、水中データ・ヴォルトのハードウェア故障率が低いことを実証しましたが、その後の契約は未だ見られず、メンテナンスの経済性においては依然として陸上エッジノードが有利であることを示唆しています。その代わりに、ハイパースケーラー各社は、海底ケーブル上の分散型音響センシングに資金を提供し、機械的ストレスの発生をリアルタイムで検知しています。横河電機は2024年12月、洋上風力発電の送電ケーブル向けに1万点のセンシングプラットフォームを立ち上げ、通信需要がコンピューティングのオフロードではなく、構造健全性モニタリングへとシフトしていることを明らかにしました。

濁った水域における音響チャネルの深刻な帯域幅の制限

マルチパス干渉、周囲の船舶騒音、および堆積物による散乱により、浅い沿岸域では音響データレートがわずか数キロビット/秒にまで大幅に低下し、効率的なデータ伝送に重大な課題をもたらしています。IEEE Access誌の研究によると、濁度レベルが50 NTUを超えると、20キロヘルツでの信号対雑音比が15デシベル低下し、実質的にスループットが半減し、通信の信頼性に影響を及ぼすことが明らかになりました。これらの問題を軽減するため、事業者はアップリンク前にデータを圧縮するエッジコンピューティングを導入していますが、これによりノードのハードウェアコストが5万~10万米ドル増加します。しかし、このアプローチはバッテリー寿命を短縮するため、このような環境における運用効率をさらに複雑化させています。

セグメント分析

2025年、音響リンクは、10キロメートル以上の距離で動作し、位置合わせの要件もそれほど厳しくないことから、水中通信システム市場の収益の62.58%を占めました。実験室において毎秒170ギガビットの偏波分割多重化が実証されていることから、青緑色レーザーは2031年までCAGR8.45%で進展していますが、550ナノメートルを超える波長では海水による吸収が生じるため、運用範囲は約100メートルに制限されます。電磁システムは、30キロヘルツ以上の信号が海水によって数メートル以内に減衰してしまうため、依然としてニッチな分野にとどまっています。音響バックボーンと光バーストチャネルを組み合わせたハイブリッド設計は、接近時に高解像度ビデオの転送を必要とする任務に対応しています。

ソフトウェア定義の音響モデムは現在、現場でのプログラム変更が可能となっており、周囲の騒音が急増した際にオペレーターが搬送波周波数を再調整できるようになりました。これにより、ダウンタイムが削減され、資産の寿命が延びます。EvoLogics社は2024年にJANUSオープンプロトコルを組み込み、NATO軍全体での艦隊間の相互運用性を保証しました。30キロヘルツ未満の周波数帯に関する規制の不確実性は続いており、各管轄区域において音響経路と光経路の両方を認証するという負担が機器メーカーに課されています。一方、窒化ガリウムレーザーダイオードの動向はコスト低下の傾向にあり、養殖用生簀や検査用ドローンに適した1万米ドル未満の光通信端末の実現が期待されています。

2025年の売上高のうち、ハードウェアが57.53%を占めました。これは、トランスデューサー、モデム、および水中対応コネクタが依然として高価格を維持しているためです。しかし、クラウドホスト型の艦隊管理や、ドック入り費用を削減する波形ホットパッチングに後押しされ、ソフトウェアおよびサービス部門はCAGR8.39%でハードウェアを上回る成長が見込まれています。L3Harrisは2026年2月、無線による暗号鍵のローテーションをサポートする26セットの機器を供給する契約を獲得しました。これは、ソフトウェア制御が現在、調達において不可欠な要素となっていることを示しています。

トランスデューサーの革新は、使用可能な帯域幅を拡大するピエゾ複合スタックに焦点を当てています。これにより、単一のユニットで複数の周波数帯をカバーできるようになり、部品表(BOM)のコスト削減が可能になります。ケーブルの完全性とコネクタの信頼性は、耐圧ハウジングや腐食対策の要件により、依然としてノードのハードウェアコストの最大20%を占めています。ソフトウェア面では、機械学習による診断機能がチャネル品質をリアルタイムで評価し、出力や周波数の調整を推奨します。これにより、過去の現場データを予測保全アラートに変換し、ライフサイクルコストを低減します。オフショア設置業者がノードの試運転、トレーニング、複数年にわたるサポートをサブスクリプション契約に組み込むことで、サービス収益は増加しています。

地域別分析

北米は、海底通信の近代化、大西洋沿岸における洋上風力発電容量の拡大、および北極圏監視イニシアチブにより、2025年の収益の31.76%を占めました。Dive-XLプログラムの契約およびL3Harrisの船舶用セット受注により、2033年までの確実な受注残が確保されています。一方、カナダの北極圏センサーグリッドは、航路の拡大に伴い北西航路を保護しています。メキシコのメキシコ湾深海域ブロックでは、マルチベンダーのセンサーストリームを処理する海底通信ノードが必要とされており、これが地域の需要を後押ししています。

アジア太平洋地域は、2026年から2031年にかけてCAGR8.73%で成長すると予測されています。オーストラリアの17億豪ドル(11億2,000万米ドル)規模の「ゴースト・シャーク」投資がサプライヤーのロードマップの基盤となっており、日本のハイブリッド光・音響モデムのプロトタイプは、より高い帯域幅に向けた戦略的な推進を示しています。中国の「Transparent Ocean」ネットワークは音響監視を拡大しており、一方、韓国とインドはソフトウェア定義モデムを統合した新型潜水艦の建造に資金を投入しています。台湾、ベトナム、インドにおける洋上風力発電の展開により、数百もの輸出用ケーブル監視ノードが追加されますが、デュアルユース技術に対する輸出規制や、認証制度の相違が市場参入の障壁となっています。

欧州では、錨の引きずりや漁具の衝突を検知するために分散型音響センシングに依存する北海およびバルト海の資産において、堅調な更新需要が見られます。NATOの「バルティック・セントリー」作戦は、インフラの脆弱性を浮き彫りにし、傍受されにくい音響波形の調達を促進しています。中東では、音響帯域幅の制限を回避するために、ペルシャ湾のプラットフォームに光ファイバー・テザーが導入されています。一方、南米のブラジルにおけるプレソルト層地域では、数メガビットのスループットが可能な光リンクが求められています。チリのサケ養殖業者やアルゼンチンの初期段階にある洋上風力発電の研究は、地域の用途の幅を広げ、石油・ガスへの依存度を低下させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自律型水中車両(AUV)の急速な普及

- ハイパースケーラーによる海底データセンターのパイロット事業の加速

- 係争中の海底地域に焦点を当てた防衛近代化計画

- リアルタイム監視を必要とする洋上再生可能エネルギー設備の増加

- 深海鉱物探査権の拡大

- 動的な周波数帯域利用を可能にするソフトウェア定義型音響モデムの登場

- 市場抑制要因

- 濁水における音響チャネルの厳しい帯域幅の制限

- ハイブリッド光・音響ネットワークの高い設備投資

- 30 kHz未満のRF周波数帯に関する規制上の曖昧さ

- 長基線測位ネットワークにおけるサイバーセキュリティ上の脆弱性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 技術別

- 音響通信

- 光(青色/緑色レーザー)

- 電磁波/無線周波数

- ハイブリッド

- コンポーネント別

- ハードウェア

- モデム

- トランスデューサー/トランシーバー

- ケーブルおよびコネクタ

- センサーおよびアンテナ

- ソフトウェアおよびサービス

- ハードウェア

- プラットフォーム別

- 潜水艦および無人潜水機(UUV)

- 水上艦

- 固定式海洋プラットフォーム

- 洋上浮体式プラットフォーム

- 科学・監視ブイ

- 用途別

- 防衛・セキュリティ

- 石油・ガスの探査・生産

- 環境モニタリングおよび海洋学

- 科学研究および学術機関

- 海洋建設および養殖

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Teledyne Technologies Incorporated

- Kongsberg Gruppen ASA

- Sonardyne International Ltd.

- Ultra Electronics Maritime Systems Inc.

- L3Harris Technologies Inc.

- Thales Group

- SAAB AB

- EvoLogics GmbH

- Subnero Pte. Ltd.

- DSPComm Ltd.

- General Dynamics Mission Systems, Inc.

- Lockheed Martin Corporation

- Ocean Sonics Ltd.

- Hydroacoustics Inc.

- Nautel Ltd.(Nautel Sonar Systems)

- EdgeTech(a wholly-owned subsidiary of ORE Offshore)

- Wartsila ELAC Nautik GmbH

- Blueprint Subsea Ltd.

- JW Fishers Mfg Inc.

- CGG S.A.(Sercel)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日