専用バックアップアプライアンス(PBBA):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Purpose-Built Backup Appliance (PBBA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062417

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

統合システムは2025年の売上高の61.32%を占め、ストレージメディア、ソフトウェア、重複排除機能を単一のSKUに統合することで、専用バックアップアプライアンス市場のシェアを牽引しました。

銀行や医療分野の購入者は、統一されたサポート体制と予測可能なメンテナンス期間を高く評価しています。CommvaultやVeeamを標準化している企業は、ソフトウェアのロックインを回避できるプロトコルに柔軟なストレージプールを好むため、ターゲットアプライアンスは2031年までCAGR11.34%を記録すると予測されています。

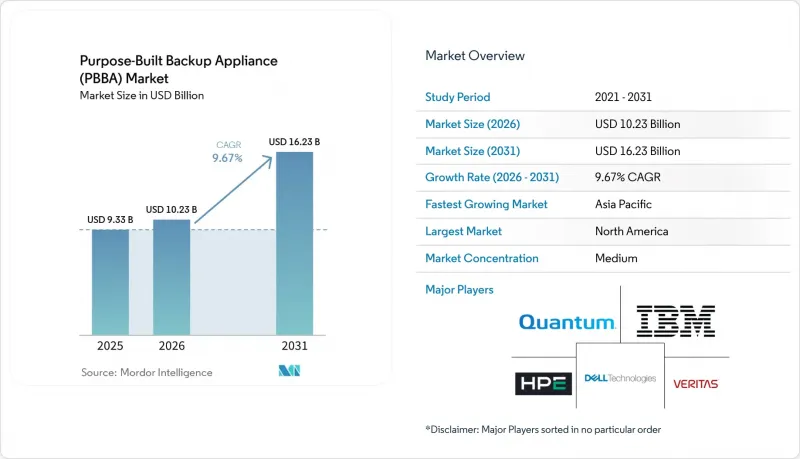

Mordor Intelligenceによると、専用バックアップアプライアンス(PBBA)市場の規模は2025年に93億3,000万米ドルと評価され、2026年には102億3,000万米ドルに拡大すると予想されています。本レポートは、アプライアンスの種類(統合型PBBA、ターゲット型PBBA)、導入形態(オンプレミス、クラウド接続型など)、フォームファクター(ラックマウント型、タワー型など)、エンドユーザー業界(銀行・金融サービス、医療、ライフサイエンス、政府・防衛、小売・Eコマースなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の専用バックアップアプライアンス(PBBA)市場の動向とインサイト

ランサムウェア攻撃の急増により、不変性バックアップターゲットへの需要が高まっています

ランサムウェア攻撃者の96%が、侵害に成功したケースにおいてバックアップリポジトリを侵害しており、不変ストレージが最前線の防御手段となっています。ExaGridのネットワーク非接続型リポジトリ層などの階層型アーキテクチャにより、現在は本番ネットワークからデータが隔離されています。AIを活用した異常検知機能により、不審な削除が検知され、自動化された保護措置が作動します。サイバー保険プロバイダーは、認定された不変のターゲットを導入する顧客に対し、保険料を10~15%引き下げています。Object First社のOotbiアプライアンスは、完全なエアギャップを維持しつつ、99.99999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999

OECDおよびBRICS諸国におけるデータ主権およびサイバーレジリエンスに関する規制の義務化

インドの「デジタル個人データ保護法」は、決済データの国内保存を義務付けており、現地でのアプライアンス導入を促進しています。欧州におけるGDPRの施行により、13億2,000万ユーロの罰金が科されており、検証可能なバックアップ管理の必要性がさらに高まっています。ブラジルのAI戦略は、デジタル主権に関する議論を再燃させ、ローカルインフラの役割を浮き彫りにしました。オブジェクトロックやジオフェンシング機能を備えたアプライアンスにより、企業は運用上の柔軟性を損なうことなく、データ居住規則を満たすことが可能になります。InCountryのような「Data-Residency-as-a-Service」プラットフォームは、コンプライアンスに準拠した地域別バックアップノードに対する新たな需要を浮き彫りにしています。NISTの改訂されたフレームワークでは、バックアップの完全性が必須のレジリエンス管理措置として組み込まれています。

エージェントレス型クラウドバックアップ・アズ・ア・サービスの採用拡大が、オンプレミスPBBAのコストを削減

クラウドネイティブのソリューションは、アプライアンスの所有と比較して総所有コスト(TCO)を40~60%削減しつつ、エージェントレスな保護を実現します。VeeamとMicrosoftのパートナーシップは、AI分析をポリシー管理に活用し、SaaS優先の購入者を惹きつけています。それでもなお、データローカライゼーション規制や復旧時間保証(RTO)の要件により、ハイブリッドモデルの重要性は維持されており、CommvaultがClumioを買収してクラウド対応範囲を拡大した背景には、こうした事情があります。そのため、ベンダー各社は既存のハードウェア製品群にサブスクリプションサービスを重ねることでリスクを分散させています。制約となるのは設備投資の振り向け先であり、専用バックアップアプライアンス市場の消滅ではありません。

セグメント分析

ターゲットプラットフォームに紐づく専用バックアップアプライアンス市場の規模は、コンテナネイティブなデータフローやマルチクラウドワークロードの可動性により、予測期間の後半において統合型モデルを上回ると予想されます。

モジュール式ライセンシングにより、統合型とターゲット型の区別は曖昧になっています。QuantumのDXiシリーズファームウェアでは、管理者がハードウェアを交換することなくモードを切り替えられるようになりました。この柔軟性により、資産寿命が最大3つの予算サイクル分延長され、アプリケーションポートフォリオが変化した際の段階的な移行がサポートされます。また、ベンダーがアプライアンスを全面的な入れ替えではなく無線経由で更新することで、顧客の離反を減らし、継続的な収益の基盤を築いています。

レイテンシーに敏感なワークロードや主権に関する法律によりオフサイトレプリケーションが制限されるため、オンプレミス導入は2025年の支出の49.82%を占め続けました。ハイブリッド展開は、企業がホットリストアをローカルのフラッシュストレージに保持しつつ、長期保存用のコピーを低コストのオブジェクトストレージに転送することで、コールドデータセットのストレージコストを半分以上削減できるため、2031年までCAGR10.46%で拡大しています。WAN最適化アルゴリズムが成熟し、クラウドからの大量リストアに対するデータ転送料金が依然として高額であるため、ハイブリッドアーキテクチャに関連する専用バックアップアプライアンスの市場規模は着実に拡大する見込みです。

とはいえ、ネットワーク帯域幅がクラウドレプリケーションの容量を制限することが多く、ハイパースケーラーからの100TBの復元には9,000米ドルの転送料が発生する可能性があります。現在、ベンダー各社は階層型重複排除、適応型ティアリング、帯域幅制御を組み合わせて提供しています。ExaGridの2026年1月リリースでは、復元される可能性が最も高いデータセットを優先し、ミッションクリティカルなオブジェクトのために帯域幅を確保します。これらの機能強化により、復旧時間目標(RTO)を損なうことなく、ハイブリッド環境の魅力がさらに広がります。

地域別分析

北米は2025年の収益の37.78%を占め、同地域のサイバー保険引受会社は、保険契約者に対し、不変のバックアップの運用と四半期ごとの復元テストを義務付けています。2025年、同地域のデータセンター市場の空室率は1.4%まで低下し、北バージニア州だけで1,102 MWの追加容量が吸収されました。この状況は、コロケーション施設内に設置される高密度バックアップ機器への需要をさらに高めました。1kWあたり190米ドルを超える電力価格により、調達動向はDellのPowerProtect DP5500のような水冷式アプライアンス製品へとシフトしました。この製品は、ラックユニットあたりの重複排除スループットを向上させると同時に、熱負荷を低減します。

アジア太平洋地域は、2025年から2030年にかけて24GWの容量を追加する7,720億米ドル規模のデータセンター計画に支えられ、2031年までCAGR9.96%で推移する見込みです。インドの導入ベースは2032年までに6倍に拡大する可能性があり、マレーシアのジョホール州はすでに897MWを擁し、空室率は1%未満となっています。国境を越えたデータ複製を禁じる主権法により、企業は現地のバックアップアプライアンスを導入せざるを得ず、ハイパースケールクラウドの普及が遅れている地域において、専用バックアップアプライアンス市場が拡大しています。KPMGは、同地域のデータセンター電力需要が2030年までに37,580MWに達し、2024年比で165%増加すると予測しており、これに伴いデータ保護インフラの需要も加速することが示唆されています。

欧州の成長は金融サービス分野におけるDORA(データ保護規則)への準拠に支えられていますが、中東・アフリカ地域の勢いは、GPUを多数搭載したデータホールに6GWを割り当てるサウジアラビアのHUMAINプロジェクトのような、国家主導のAIインフラに起因しています。これらの新施設では、10TBのモデルチェックポイントを数分以内に復元できるフラッシュストレージを多用したバックアップアプライアンスが必要とされ、GPUに最適化されたプラットフォームに対するニッチな需要を牽引しています。南米は依然として規模が小規模であり、ブラジルの金融規制当局やアルゼンチンの通信事業者が主な購入層となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エッジで生成されるワークロードによるデータ量の増加

- 世界のデータ保護規制の強化

- フラッシュストレージのテラバイトあたりのコスト低下

- バックアップアプライアンスとサイバーリカバリー・ヴォルトの統合

- コンテナ型アプリケーションアーキテクチャの普及拡大

- ESGを背景としたIT近代化の義務化

- 市場抑制要因

- クラウドネイティブ型バックアップ・アズ・ア・サービス(BaaS)サービスの普及

- 公共部門のIT近代化における予算凍結

- 高度なデータ保護管理におけるスキルギャップ

- オンプレミス機器の高いエネルギー消費量

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 機器タイプ別セグメンテーション

- 一体型PBBA

- 対象PBBA

- 導入形態別のセグメンテーション

- オンプレミス

- クラウド接続型

- ハイブリッド

- フォームファクター別セグメンテーション

- ラックマウント型

- タワー型

- モジュラー/スケールアウト・ノード

- エンドユーザー産業別セグメンテーション

- 銀行・金融サービス

- ヘルスケア・ライフサイエンス

- 政府・防衛

- 通信・メディア

- 製造業

- 小売・Eコマース

- 地域別セグメンテーション

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- International Business Machines Corporation

- Quantum Corporation

- Veritas Technologies LLC

- Hitachi Vantara LLC

- Cohesity Inc.

- Commvault Systems Inc.

- ExaGrid Systems Inc.

- Fujitsu Limited

- NetApp Inc.

- Oracle Corporation

- Arcserve LLC

- Rubrik Inc.

- Veeam Software AG

- StorageCraft Technology Corporation

- Acronis International GmbH

- Unitrends Inc.

- Barracuda Networks Inc.

- Spectra Logic Corporation

- Druva Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日