ポイント・ツー・ポイントアンテナ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Point-To-Point Antenna - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062402

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

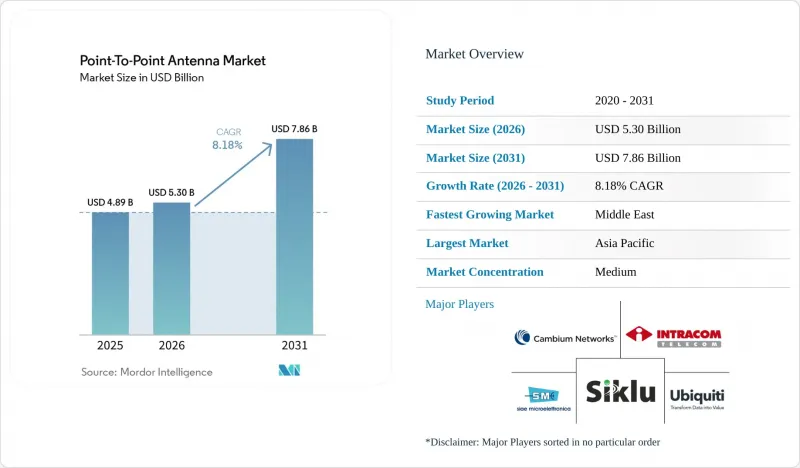

Mordor Intelligenceによると、ポイント・ツー・ポイント・アンテナ市場の規模は2025年に48億9,000万米ドルであり、2026年の53億米ドルから2031年までに78億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.18%で成長すると予測されています。

本レポートは、周波数帯(6 GHz未満、その他)、アンテナタイプ(パラボラアンテナ、フラットパネルおよびスロット付き導波管、その他)、用途(通信バックホール、ワイヤレスブロードバンドISP、その他)、エンドユーザー産業(通信事業者、インターネットサービスプロバイダー、その他)、偏波(単一偏波、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のポイント・ツー・ポイント・アンテナ市場の動向と洞察

5Gバックホール容量に対する爆発的な需要

5G無線ネットワークには、4Gの10~20倍のバックホールスループットが必要であり、これにより通信事業者は、マルチギガビット級の速度を実現するミリ波およびEバンドシステムへの移行を迫られています。MTN Nigeriaが2025年に25 Gbpsリンクを展開したことは、従来の10 GHz未満のマイクロ波経路が、新しい大容量ルートに取って代わられつつあることを示しています。Cambium Networksなどのベンダーは、適応変調と交差偏波を備えた10 Gbps Eバンド無線機を供給しており、通信事業者は新たなライセンスを取得することなく、スペクトルの利用を最大化することができます。

地方ブロードバンド資金支援プログラム

米国の「Rural Digital Opportunity Fund(農村デジタル機会基金)」や欧州の「Connecting Europe Facility 2(CEF 2)」による助成金は、ポイント・ツー・ポイントのバックホールに依存する固定無線網の構築を支援しており、米国での落札案件の40%がマイクロ波集約を指定しています。規制上の遅延制限により衛星よりもマイクロ波が有利であるため、無線ISPは機器への投資前に10年間の収益保証を確保することができます。カナダやスペインにおける同様の助成金は、地域事業者がラストマイルのカバレッジを確保するために、光ファイバーとポイント・ツー・ポイント・リンクを組み合わせるよう後押ししています。

5Gモバイル向け周波数再編がマイクロ波帯を侵食

近年、北米および欧州の規制当局は、5Gネットワークの展開を支援するため、Cバンドの周波数帯域を再割り当てしました。この決定により、マイクロ波の免許保有者は、通信距離が短く、ネットワークカバレッジを維持するために追加のタワーを必要とする高周波数帯への移行を余儀なくされています。この周波数再配置プロセスには総額97億米ドルの多額の費用がかかり、事業者の予算に相当な財政的負担を強いています。さらに、この移行により、特にEバンド周波数の使用がまだ国内で認可されていない地域において、ネットワークの利用可能性に短期的な空白が生じています。

セグメント分析

Sub-6 GHz(UHF/VHF)帯は2025年の収益の46.11%を占めましたが、30 GHzを超えるミリ波システムはCAGR 9.06%を記録すると予測されており、5Gの密度化が需要を超広帯域チャネルへとシフトさせていることが浮き彫りになっています。この高周波数帯域において、EバンドおよびVバンドのリンクは最大25 Gbpsの通信速度を実現し、都市部の通信事業者にマルチセクター・マッシブMIMOサイトのための余裕をもたらしています。各国がITU-R F.2086に基づきEバンド計画を調和させるにつれ、ベンダーは単一SKUの無線機器を複数の市場に出荷できるようになり、在庫コストを削減できます。50kmを超える地方の区間では、従来の6~30GHz帯のマイクロ波が依然として不可欠ですが、低コストのフラットパネルの登場により、郊外の回廊におけるその独占的な地位は揺らいでいます。

着実な規制緩和により、6 GHz以下の周波数帯が枯渇しているインド、日本、韓国では、ミリ波がデフォルトの選択肢となりつつあります。ミリ波機器向けのポイント・ツー・ポイント・アンテナ市場規模は、2031年までに30億米ドルを超えると予測されており、市場全体の価値のほぼ40%を占める見込みです。一方、6 GHz未満の機器は、ピーク容量よりも回折や非直線視界(NLOS)での性能が求められる放送や公共安全システムにおいて、依然として確固たる地位を維持しています。このような多様性は、ライセンス枠組みの進化に伴いリスクを分散させるコムスコープ(CommScope)やSIAE Microelettronicaのマルチバンド製品群を支えています。

2025年には、6~30 GHz帯で45 dBiを超える利得を誇るパラボラアンテナが売上高の58.38%を占めました。しかし、風荷重への耐性や迅速な設置が可能であることから、フラットパネル型およびスロット付き導波管型の出荷台数はCAGR8.78%で増加しています。Cambium社のPTP 850CXは、従来の反射板よりも60%小型の筐体で同等の到達距離を実現し、タワー賃料と許認可取得期間を削減します。Siklu社の70/80 GHzフェーズドアレイは電子ビームステアリング機能を備えており、機械的な調整作業を不要にし、屋上作業員が30分以内にリンクの設置を完了できるようにします。

都市部のミリ波バックホール市場において、フラットパネル型ポイント・ツー・ポイントアンテナのシェアは、屋上設備のサイズを制限する自治体の規制に後押しされ、2031年までに45%に近づく見込みです。一方、砂漠、山岳地帯、沖合の掘削施設を結ぶ長距離の6 GHz帯リンクでは、リンク予算がフォームファクターの懸念を上回る市場であるため、パラボラ型モデルが依然として主流となるでしょう。一方、ホーン型や八木型のアントナは、迅速な展開が求められる災害復旧やサブGHz帯の公共安全ネットワークにおいて、依然として特殊な用途で活用されています。

地域別分析

アジア太平洋地域は、インドや日本などの国々における著しい発展に牽引され、2025年の収益の38.33%を占めました。インドでは、タワーの54%で引き続きマイクロ波技術に依存している一方、日本はネットワークインフラを強化するため、2027年までに5万カ所のミリ波サイトを展開するという野心的な目標を設定しました。2025年12月、インドは固定無線アプリケーション向けに、EバンドおよびVバンドに加え、6つのマイクロ波帯を開放するバックホール枠組みを導入しました。この措置により、これまで地方の接続拡大を妨げていたオークションプレミアムが撤廃されました。一方、中国では、統合RAN調達により正確な数量は不明ですが、事例に基づく証拠によると、国営通信事業者はメトロリングネットワークで使用される70 GHzリンクにおいて、主に国内ベンダーを優先しているようです。

UAEとサウジアラビアが牽引する中東は、CAGR8.92%で最も急速に成長しているサブ地域です。duとエリクソンは、2026年4月にドバイで行われた試験において、2kmの距離で1Gbpsのミリ波通信を実現し、スマートシティのIoTバックホールへの適性を実証しました。カタールのルサイル・プロジェクトでは、25 GbpsのEバンド・ホップを活用してリアルタイム分析データを伝送しており、スマートシティがギガビット級マイクロ波通信に依存していることを示しています。北米では、人口密度の低い郡においてハイブリッド光・無線設計を優先する連邦政府の補助金総額628億5,000万米ドルの恩恵を受けています。しかし、Cバンドの再割り当てにより、都市部の回廊から長距離マイクロ波通信が排除され、70~90 GHz帯の屋上ホップへの移行が加速しています。一方、Starlinkなどの衛星通信事業者は、遠隔地の油田への展開を進めています。

欧州ではCEF-2を通じて地方のギガビット通信網整備に投資しており、光ファイバーの敷設コストが1キロメートルあたり5万ユーロ(5万6,500米ドル)を超える地域が優先されています。3.7~4.2 GHz帯の空きチャンネルから移行する事業者は、より高い周波数帯への再調整に追加コストを要するため、ドイツやフランスの通信事業者は、割引料金での複数年契約によるEバンド塔のリース交渉を進めています。南米では、光ファイバーの敷設完了までの間、暫定的なマイクロ波通信で橋渡しが行われています。エレトロネット(Eletronet)による1億5,700万レアル(3,100万米ドル)規模の2026年拡張計画では、多くのタワー間に500メートルの間隔が生じていますが、これは低コストの18 GHzアンテナによって埋められています。また、ブラジルの多様な気候条件により、雨による減衰に強いデュアルキャリアソリューションへの需要も高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gバックホール容量に対する爆発的な需要

- 地方ブロードバンド資金援助プログラム

- タワーへの光ファイバー回線の急速な整備がラストマイルの格差を生んでいる

- プライベートLTE/5G産業キャンパスの普及

- AI最適化ビームフォーミングによるリンクバジェットの向上

- OpenRANミリ波スモールセルの高密度化

- 市場抑制要因

- 5Gモバイル通信のための周波数再配分がマイクロ波帯を侵食

- パラボラアンテナの高風荷重対応コスト

- ETSIクラス4アンテナ放射規制の強化

- ラドーム用PTFEのサプライチェーンの変動性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 周波数帯別

- 6 GHz未満(UHF/VHF)

- 6~30 GHz(マイクロ波)

- 30 GHz以上(ミリ波)

- アンテナタイプ別

- パラボラアンテナ

- フラットパネルおよびスロット付き導波管

- 八木

- ホーン

- その他のアンテナタイプ

- 用途別

- 通信バックホール

- ワイヤレス・ブロードバンドISP

- テレビ放送配信

- 軍事および公共安全ネットワーク

- エンタープライズ・コネクティビティ

- エンドユーザー産業別

- 通信事業者

- インターネットサービスプロバイダー

- 放送会社

- 防衛・政府機関

- 企業および産業施設

- 偏波別

- 単一偏波

- デュアル偏波

- 交差偏波

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Huawei Technologies Co. Ltd.

- CommScope Holding Company Inc.

- Ericsson AB

- Nokia Corporation

- ZTE Corporation

- Cambium Networks Corporation

- Ubiquiti Inc.

- Siklu Communication Ltd.

- SIAE Microelettronica S.p.A.

- Intracom Telecom S.A.

- Proxim Wireless Corporation

- Airspan Networks Holdings Inc.

- Redline Communications Group Inc.

- Trango Systems Inc.

- Wireless Excellence Ltd.(CableFree)

- RadioWaves Inc.(Infinite Electronics)

- mWave Industries LLC

- Rosenberger Hochfrequenztechnik GmbH & Co. KG

- L-com Inc.

- Comba Telecom Systems Holdings Ltd.

- PCTEL Inc.

- Kathrein SE

- Baylin Technologies Inc.

- ISCO International LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日