溶接用シールドガス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Shielding Gas For Welding - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062395

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

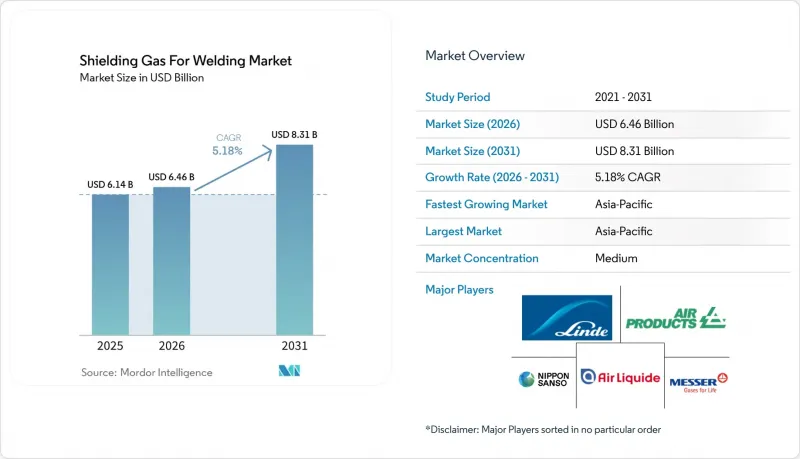

Mordor Intelligenceによると、溶接用シールドガス市場の規模は、2025年の61億4,000万米ドル、2026年の64億6,000万米ドルから、2031年までに83億1,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は5.18%になると予測されています。

本レポートは、ガスの種類(アルゴン、二酸化炭素、ヘリウムなど)、溶接プロセス(金属不活性ガス(MIG)、タングステン不活性ガス(TIG)など)、用途(自動車・輸送、造船、航空宇宙・防衛など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の溶接用シールドガス市場の動向と洞察

自動車、造船、建設分野における溶接需要の拡大

自動車セクターは、造船およびインフラセクターと並んで、アルゴン・二酸化炭素混合ガスのベースロード消費において重要な役割を果たしています。業界における自動化の導入は、この重要性をさらに強調しています。例えば、リープヘル社のテルフス工場では、自律型ロボット溶接セルの導入後に生産効率が大幅に向上したと報告されており、OEMメーカーが熟練した溶接労働力の不足に対処するためにロボット工学を活用している実例を示しています。2024年、LNGカナダのプロジェクトでは多数のパイプ溶接工が投入され、最終シームの連続溶接作業中に大量のシールドガスが使用されました。インドの広範な国家インフラパイプライン事業や、中国で進行中の広大な高速鉄道網の建設は、金属不活性ガス溶接およびフラックス入りアーク溶接に対する安定した需要を牽引しています。この需要は、ひいては新たな空気分離装置の設置を促進しています。構造用鋼材の用途においては、深い溶け込みを促進し、スパッタを最小限に抑えることで、手直し作業の大幅な削減につながるため、アルゴン・二酸化炭素混合ガスが依然として好まれています。こうした大規模プロジェクトの集中は、現地の空気分離装置への投資を正当化するだけでなく、地域のサプライチェーンを強化し、溶接シールドガス市場を後押ししています。

薄肉精密部品におけるMIG/TIG溶接の急速な普及

加工業者は、極薄の材料を処理するために、低電流では安定したタングステン・インサート・ガス(TIG)アークを、中程度の電流ではメタル・インサート・ガス(MIG)アークを提供するデジタル制御インバーターへの移行を加速させています。四川モロー社のWSM-400は、超低電流でのTIG溶接機能を備えており、極めて薄い航空宇宙用チタン材の溶け落ち防止に優れています。NASAのPRC-0002規格は、高純度アルゴンガスの必要性を強調し、チタンに対するガスメタルアーク溶接を明示的に禁止しており、これにより高純度ガスの需要が高まっています。自動車用ボディパネルサプライヤーが外観上の継ぎ目をレーザー溶接に移行させている一方で、特にレーザーが届かない箇所における修理や目に見える接合部では、タングステン不活性ガス溶接が依然として不可欠です。その結果、業界における材料の薄型化への移行は、溶接用シールドガス市場におけるニッチでプレミアムなセグメントを後押ししています。

アルゴン/CO2シリンダーの価格変動と物流

2026年初頭、アルゴンのスポット価格は大幅な変動を見せました。同期間中、リンデ社のシールドガス用ボンベ充填価格は著しく上昇し、製造業者にとってコスト面での不確実性をもたらしました。2024年のマハラシュトラ州におけるアルゴン供給制約のような局地的な不足は、高価格での緊急調達を余儀なくさせ、一括納入契約への関心を高めました。地域的な空気分離装置ネットワークを持つサプライヤーは優位性を獲得しています。しかし、物流費の増加が利益率を圧迫しており、短期的な溶接用シールドガス市場の拡大を抑制しています。

セグメント分析

2025年、アルゴンは溶接市場におけるシールドガスのシェア45.01%を維持しました。その不活性性は、MIGおよびTIGといった主流の溶接プロセスに適しています。水素を豊富に含む混合ガスは、2026年から2031年の間に5.75%という最も高いCAGRで推移すると予測されています。WAAM(ワイヤアーク溶接)のユーザーは、アルゴンにわずかな割合の水素を加えることで、GH3535合金において著しく深い溶け込みを実現しています。コスト重視の鋼構造物製造においては二酸化炭素が依然として好まれる選択肢ですが、その純粋な形態ではアルゴン混合ガスと比較して伸び率が低下します。この制限により、ユーザーは靭性とビード形状のバランスが取れた混合ガスの採用を促進しています。アルミニウムWAAM分野では、ヘリウムがニッチな用途として注目されており、アルゴンにヘリウムを添加することで気孔率を効果的に低減できます。さらに、熱伝導率とビード形状の両方を最適化するために、特殊な三元混合ガスが利用されています。これらのガス混合物は、溶接シールドガス市場の付加価値の高いセグメントを強化する一方で、アルゴンは販売量において引き続き主導的な地位を維持しています。

大幅なコスト削減を目指す日本酸素の「オペレーショナル・エクセレンス」イニシアチブは、特にオンサイト空気分離装置によるアルゴン回収への投資を通じて、アルゴンの継続的な優位性に対する強い確信を示しています。しかし、水素の採用拡大に伴い、高価格の配合ガスが導入されており、その使用量は依然として比較的少ないもの、立方フィート当たりの収益を増加させています。

地域別分析

アジア太平洋地域は、2025年に39.75%のシェアを占め、2026年から2031年にかけてCAGR6.14%で最も急速に成長します。中国は広範な高速鉄道網を運営しており、インドはインフラに多額の投資を行っており、いずれも持続的なガス需要を牽引しています。韓国では、液化天然ガス(LNG)造船所がニッケル製貯蔵タンク向けに高純度のアルゴン・水素混合ガスを利用しています。一方、東南アジア諸国連合(ASEAN)の自動車およびエレクトロニクス部門は、これらのシリンダーに対する需要を押し上げています。日本酸素は、オーストラリアのCoregasを含む一連の買収を通じて空気分離装置の拠点を拡大し、納期短縮と、予測不可能な輸入リスクから顧客を守ることを目指しています。

北米では、橋梁、パイプライン、再生可能エネルギー用タワーを対象とした大規模なインフラ投資の恩恵を受ける見込みです。リンデ社が今世紀後半にオシュコシュに建設を予定している空気分離プラントは、ウィスコンシン州の金属産業拠点に近い場所に戦略的に位置づけられています。同時に、エア・リキード社はルイジアナ州の施設のアップグレードに多額の投資を行っており、メキシコ湾岸地域の重工業向け供給体制を強化しています。メッサー社のベリービルおよびブライアンにある空気分離装置は、輸送コストを削減し、同地域の製造業の拡大を活かすように設計されています。

欧州では、成長ペースは緩やかですが、特に航空宇宙、医療機器、そして発展を続ける電気自動車(EV)分野において、技術主導型の需要が見られます。日本産業ガスがポラリスを買収したことで、モジュール式空気分離装置のエンジニアリング能力が強化され、ドイツやイタリアの特殊ガス顧客へのサービス向上が可能となりました。南米では、需要は農業や鉱業と密接に関連しています。一方、中東やアフリカのプロジェクトは石油化学プラントや海水淡水化施設に重点が置かれており、高温で風が強い気候下において、フラックス入りアーク溶接ガスやサブマージアーク溶接ガスの消費量が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車、造船、建設分野における溶接需要の拡大

- 薄肉精密部品におけるMIG/TIG溶接の急速な普及

- 新興国におけるインフラ投資の拡大

- 自動化およびロボット溶接セルによる生産性の向上

- 積層造形(LMD/WAAM)には超高純度シールドガスが不可欠です

- 市場抑制要因

- アルゴン・CO2ボンベの価格変動と物流

- 高圧ガス取扱いの厳格な安全および危険物規制

- 固相溶接および摩擦撹拌溶接による代替品の脅威

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ガス種別

- アルゴン

- 二酸化炭素

- ヘリウム

- 水素

- 酸素

- 窒素

- 混合ガス

- その他のタイプ

- 溶接プロセス別

- MIG(メタル・イナート・ガス)

- MAG(メタル・アクティブ・ガス)

- TIG(タングステン不活性ガス)

- FCAW(フラックス入りワイヤアーク溶接)

- プラズマアーク溶接

- その他の溶接プロセス(レーザー、サブアーク、EBW)

- 用途別

- 自動車・輸送産業

- 造船

- 建設・インフラ

- 航空宇宙・防衛

- 機械・設備製造

- エネルギー・電力

- 重工業および金属加工

- その他の用途(鉄道、パイプライン、補修)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- AHG

- Air Gas Middle East

- Air Liquide Offshore Energies

- Air Products and Chemicals, Inc.

- Air Water America Inc.

- American Welding & Gas Inc.

- BOC

- GCE Group

- Gulf Cryo

- Iwatani Corporation

- Linde plc

- Messer SE & Co. KGaA

- MIGAL CO GmbH

- NIPPON SANSO MATHESON, INC.

- Nippon Sanso Corporation

- Shenghui Gas China

- SOL Hellas a.e.

- Weldstar Company Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日