クールルーフ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Cool Roof - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062393

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

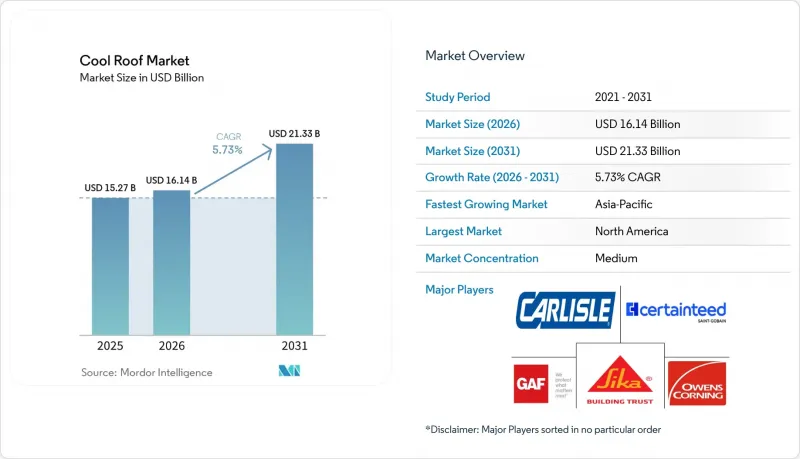

Mordor Intelligenceによると、クールルーフ市場の規模は2025年に152億7,000万米ドルと評価され、2026年の161億4,000万米ドルから2031年までに213億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.73%となる見込みです。

本レポートは、屋根の種類(低勾配屋根、急勾配屋根、平屋根)、材料の種類(クールルーフコーティング、単層膜など)、コーティングの化学組成(アクリル、エラストマー、シリコーンなど)、用途(商業ビル、住宅、その他)、および地域(アジア太平洋、北米、欧州、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のクールルーフ市場の動向と洞察

エネルギー効率規制およびゼロカーボン義務

各管轄区域では、建築基準に最低SRI(日射反射率)基準値を直接盛り込むことで、従来開発業者が反射性屋根の代わりに追加の断熱材を使用することを認めていたトレードオフの選択肢を排除しています。2030年までに新築建物のゼロエミッション化を目指す欧州の指令では、建築家が設計プロセスの早い段階でクールルーフを組み込むことが求められています。一方、中国の性能基準GB 55015-2021では、約30%のエネルギー削減目標を達成するために、高アルベドの屋根材の使用が事実上義務付けられています。インドの「Eco-Niwas Samhita 2024」は、屋根のU値に数値上限を導入し、緩やかな勾配の屋根については初期反射率0.6を義務付けており、クールルーフ市場に対する強力な規制推進を示唆しています。米国では、LEED v5において、低勾配の屋根構造に対するSRI(日射反射率)要件が(初期)82、(経年)64に引き上げられ、メーカーは汚染による劣化に耐えるようコーティングの配合を見直すよう迫られています。こうした規制の変更は、仕様決定を加速させ、投資回収期間を短縮し、材料の革新とサプライチェーンの拡大を促進しています。

都市のヒートアイランド現象緩和プログラム

都市では、ピーク時のエネルギー需要を削減し、夏の周囲温度を下げるため、公共インフラとしてクールルーフへの資金提供が増加しています。例えば、アトランタの2025年条例は10,000平方フィートを超える商業ビルに適用され、2035年までに累計3億1,000万米ドルのエネルギー節約が見込まれています。ハイデラバードのプログラムは、2028年までに3億m2の施工を目指しており、室内温度を最大4.5°C低下させ、冷却エネルギーの大幅な節約を実現する予定です。ボストン、モントリオール、およびカリフォルニア州の各都市など、他の都市でも、低所得者向け建物のクールルーフ導入を助成する補助金制度を提供しています。これらの取り組みにより、需要が民間の改修から公共調達へと移行し、サプライヤーの供給量が安定するとともに、クールルーフの市場規模が拡大しています。

従来のアスファルト屋根と比較した初期費用の高さ

反射性コーティングのコストは1平方フィートあたり0.75~2.50米ドル、TPO膜は3.50~6.50米ドルですが、これに対し基本的なアスファルトシングルは1平方フィートあたり1.00~3米ドルです。この50~150%の割高感は、コストに敏感な建設業者にとって障壁となっています。冷房需要が低い温帯地域では、投資回収期間が5年を超える場合があり、クールルーフは任意のアップグレードに留まっています。既存屋根の撤去・処分にはさらに1~2米ドル/平方フィートの費用がかかりますが、撤去を伴わない改修用コーティングを使用すれば、投資回収期間を5年未満に短縮できます。PACE融資により固定資産税を通じて費用を分散できるもの、導入はカリフォルニア州やその他数州に集中しています。インセンティブによってこのコスト格差が埋まるまでは、価格が市場浸透の大きな障壁となり続けるでしょう。

セグメント分析

2025年の売上高のうち、低勾配屋根が44.87%を占めており、倉庫、ショッピングモール、公共施設におけるクールルーフ市場シェアにおいて、その重要性が強調されています。これらの屋根は、冷却効率を高めるために広大な連続した面積を活用し、膜材への貫通を伴わずにバラスト付き太陽光パネルを設置することを可能にしています。2025年に採用されたCRRCのより厳格な3気候帯耐候性評価プロトコルでは、反射率が長期間持続する膜材が優先されるようになり、クールルーフ市場の規模拡大を支えるプレミアムPVCおよびTPO製品の需要が高まっています。急勾配屋根への設置は、反射型アスファルトシングルが30~50%のコストプレミアムを伴うため、成長ペースは緩やかです。また、住宅所有者は省エネよりも外観を優先することが多いためです。しかし、GAFによるソーラーシングルの発売は、コストがさらに低下すれば住宅での採用を拡大させる可能性のある、セット販売型の価値提案を示唆しています。

二次的な成長は、物流事業者が積層屋根をTPO膜で改修していることに牽引されており、2031年までの平屋根市場においてCAGR6.28%の達成に寄与しています。30年間の統合保証とENERGY STAR認証は経済的な魅力を高め、資産運用会社がグリーンボンドの取得要件を満たすことを可能にしています。また、屋根工事業者はクローズドループ型の回収プログラムを活用して埋立処分費用を削減し、環境への取り組みをアピールしており、これによりクールルーフは従来の膜材との差別化をさらに進めています。

クールルーフ用コーティングは、既存の基材の上に重ねて施工できるため、撤去コストを回避でき、コスト重視の改修工事においてクールルーフ市場の規模を拡大させた結果、2025年には売上高の30.02%を占めました。一方、シングルプライ・メンブレンは最も急成長しているセグメントであり、2031年までのCAGRは6.42%に達しています。これは、新しい物流拠点やデータセンターの建設業者が、20年間の保証期間と溶接による密閉シームを好むためです。アクリル系エラストマーは依然としてコストパフォーマンスに優れていますが、汚れが蓄積しやすい傾向があります。一方、シリコーンやポリウレタン・アクリル系ハイブリッドは、経年変化後の優れた反射率から、採用が増加しています。アスファルトシングルは緩やかな成長を見せていますが、金属屋根は、ハリケーン多発地域において、風圧による浮き上がりに対する耐性から支持を集めています。新興のナノセラミックトップコートは防汚効果を提供しますが、標準化された試験によって長期的な性能が実証されるまでは、ニッチな存在にとどまっています。

地域別分析

北米は、カリフォルニア州の厳格な建築基準、アトランタ市の義務化、およびLEEDの広範な採用に牽引され、2025年の需要シェア35.50%で首位を占めました。連邦政府の税制優遇措置や州の助成金が初期費用を相殺し、クールルーフ市場規模の拡大を牽引し続けています。カナダとメキシコは、冷却度日数が少ないため成長は緩やかですが、トロントやモンテレイでの都市熱島現象に関する研究が、自治体のパイロットプログラムを後押ししています。

アジア太平洋地域は、2031年までにCAGR6.88%と最も高い成長率を示しています。インドにおける地域的な加速は、2028年までに300 km2の設置を目標とするテランガーナ州の政策や、屋根のU値に上限を設ける「Eco-Niwas」規格によって支えられており、これらにより官民双方の入札が反射型オプションへと誘導されています。中国のエネルギー基準「GB 55015-2021」では、新築住宅における基準適合の標準的な手段としてクールルーフが定められており、一方、日本のCASBEE評価制度は、高密度な商業タワーでの採用を促進しています。

欧州では、改定された「建築物のエネルギー性能に関する指令」を背景に、着実に成長しています。ドイツとフランスは、EUの義務をSRIの最低基準を盛り込んだ国内基準に反映させていますが、北欧諸国は冬の熱損失への懸念から慎重な姿勢を維持しています。南欧では、夏の極端な高温を緩和するために採用が増加していますが、ミラノやマドリードなどの都市における高い汚染レベルが、汚れに強いシリコンコーティングへの需要を後押ししています。

中東・アフリカ地域は、小規模な基盤から拡大しています。サウジアラビアでは、補助金終了後の料金制度改革により強力な経済的インセンティブが生まれています。一方、UAEの「エスティダマ(Estidama)」認証では、アブダビやドバイにおける主要プロジェクトに対し、反射型屋根材の使用が義務付けられています。南アフリカの成長は緩やかで、ハウテン州以外では冷房需要が低いことが制約となっていますが、ヨハネスブルグやケープタウンにおけるグリーンビルディングの取り組みによって支えられています。ブラジルは、試験基準をASTMに整合させ、国内の生産能力を強化するNBR 17162が2024年に公布されたことを受け、南米における普及の牽引役となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギー効率規制とゼロカーボン義務

- 都市熱島現象の緩和プログラム

- 高温気候地域における電気料金の上昇

- グリーンビルディング認証のインセンティブ

- 熱低減のためのデータセンター冷却設備の改修

- 市場抑制要因

- 初期費用の高さ:従来のアスファルト屋根との比較

- 大気中の煤煙および汚染物質による反射率の低下

- 湿潤・曇天地域における性能低下

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 屋根の種類別

- 低勾配屋根

- 急勾配屋根

- 平屋根

- 素材のタイプ別

- クールルーフコーティング

- 単層膜(TPO、PVC、EPDM)

- アスファルトシングル

- 金属屋根

- タイルおよびスレート

- 積層屋根(BUR)

- 改質アスファルト

- その他の素材タイプ(グリーンルーフ、木製シングル)

- コーティング化学別

- アクリル

- エラストマー

- シリコーン

- ポリウレタン

- その他のコーティング技術(アルミニウム、セラミック、ナノ)

- 建設段階別

- 新築

- 改修・屋根葺き替え

- 用途別

- 商業用建物

- 住宅建物

- 産業施設

- 政府および公共インフラ

- 医療・教育施設

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Akzo Nobel N.V.

- Asian Paints Ltd.

- Carlisle Companies Inc.

- CertainTeed, LLC

- Dow

- Elevate

- GACO

- GAF Materials LLC

- Huntsman International LLC

- IKO Industries Ltd.

- Johns Manville

- NanoTech Materials

- Nippon Paint Holdings Co., Ltd.

- Owens Corning

- PPG Industries, Inc.

- Saint-Gobain

- Sika AG

- SOPREMA Group

- TAMKO Building Products LLC

- Valspar

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日