リサイクル鉛:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Recycled Lead - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062390

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

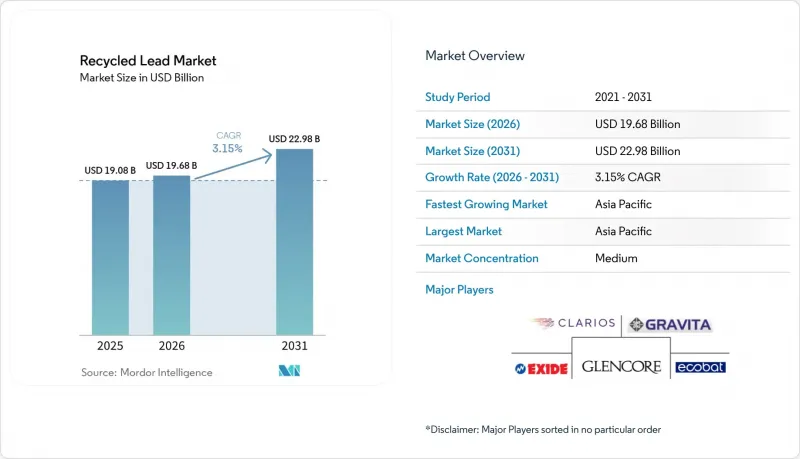

Mordor Intelligenceによると、リサイクル鉛市場の規模は、2025年に190億8,000万米ドル、2026年に196億8,000万米ドルとなり、2031年までに229億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.15%で成長すると見込まれています。

本レポートは、原料の種類(使用済み鉛蓄電池、鉛スクラップなど)、リサイクル方法(熱法、湿法など)、形態(リサイクル鉛インゴット、リサイクル鉛合金など)、エンドユーザー産業(自動車-SLI、エネルギー貯蔵システムなど)、および地域(アジア太平洋、北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のリサイクル鉛市場の動向と洞察

持続可能かつ循環型経済の実践に対する需要の高まり

循環型経済に関する規制により、自動車メーカーや産業用バッテリー購入者の調達戦略が変化しています。欧州連合(EU)は、2025年までに回収率75%、2027年までに鉛回収率90%を達成するよう製造業者に義務付けており、これによりOEM(相手先ブランド製造業者)は、認定リサイクル業者との長期供給契約の締結を促進されています。米国では、二次製錬所に対するNESHAP(国家大気汚染防止法)の規制により、コンプライアンスコストは増加するもの、都市部施設周辺の大気質は改善されています。大手総合企業は、小規模事業者には導入が困難なスクラバーや電気集塵装置といった先進技術を採用しており、これがリサイクル鉛市場の再編を促進しています。バッテリーメーカーは、特に2024年にインドネシアとオーストラリアが鉛鉱石の輸出を制限したことを受け、一次鉱山からの供給途絶に対する安全策としてリサイクル鉛を位置付けています。その結果、リサイクル鉛市場は、より広範なバッテリーのバリューチェーンにおいて戦略的な重要性を増しています。

自動車および据置型蓄電システムにおける鉛蓄電池の利用拡大

2024年の世界の自動車生産台数は8,500万台を超え、内燃機関車1台につき1つのSLIバッテリーが必要とされるため、リサイクル鉛市場の基礎的な需要は維持されています。電気自動車でさえ、安全システム用に12ボルトの補助バッテリーパックを使用しており、リサイクル鉛の重要性は今後も続くことが確実です。インドとアフリカの通信塔は現在60万基を超え、不安定な電力網の状況に対処するためにVRLAバッテリーに依存しており、スクラップの供給源を拡大しています。データセンター事業者からは、2025年に予備電源用バッテリーの出荷量が15%増加したとの報告があり、据置型蓄電市場の成長が浮き彫りになっています。リサイクル業者は、VRLAスクラップから得られる高純度酸化鉛の恩恵を受けており、これは5%~8%の価格プレミアムをもたらし、リサイクル鉛市場における利益率を押し上げています。

非公式リサイクル集積地における環境・健康リスク

インドやナイジェリアなどの国々にある規制のないリサイクル施設で働く労働者では、血中鉛濃度が40µg/dLを超えるケースが頻繁に確認されており、これは世界保健機関(WHO)のガイドラインである5µg/dLを大幅に上回っています。これらの施設からの排水は灌漑用水路を汚染し、地域社会の懸念を招き、時には工場の閉鎖につながることもあります。バーゼル条約では密閉式炉やスラグの安定化が規定されていますが、執行の不備が依然として存在しており、これにより価格競争が激化し、規制を遵守する事業者の利益率が低下しています。バッテリーメーカーは、評判リスクを回避するため、サプライチェーンの監査を強化しています。非公式な施設をISO 14001規格に適合させるには、1拠点あたり50万~100万米ドルの費用がかかりますが、多くの事業者はこの財政的負担に耐えられず、その結果、正規のリサイクル鉛市場へのスクラップの流入が一時的に減少しています。

セグメント分析

2025年には、使用済み鉛蓄電池(ULAB)がリサイクル鉛市場のシェアの73.89%を占め、原料の確保において使用済みSLIおよびVRLAユニットが果たす極めて重要な役割が浮き彫りになりました。産業廃棄物およびスラッジは最も急成長している供給源であり、電子機器や金属成形残渣の処分に関する規制の強化を背景に、2031年までの年間平均成長率(CAGR)は3.58%と予測されています。スラッジや工場スクラップへの事業拡大は、処理業者にとってULABの流入変動に対する収益の安定化に寄与するものであり、大手企業ではすでにこの戦略が採用されています。

産業廃棄物には硫酸塩の中和や炭酸塩の除去といった処理が必要ですが、その高純度の酸化物含有量は、一貫性を重視する電池ペーストメーカーにとって魅力的です。アクア・メタルズ社の「AquaRefining」システムは常温で稼働し、ULAB向けに設計されているため、高炉が不要となり、新規プラントの設備投資コストを約30%削減できます。混合原料戦略を採用する加工業者は柔軟性を獲得し、リサイクル鉛市場の長期的な安定を支えています。

2025年には、年間5万~10万トンの処理能力を持つ高炉が大幅な規模の経済を実現したため、熱冶金法によるリサイクル鉛生産量は全体の63.02%を占めました。湿式製錬法は、エネルギー消費量が40~50%低減され、二酸化硫黄の排出がなくなるという利点から、2031年までCAGR3.64%で成長すると予想されています。

2026年から施行される欧州連合(EU)の炭素国境調整メカニズム(CBAM)により、炭素集約型金属への輸入関税が課されることになり、企業は溶鉱炉にスクラバーを設置する改修や、低温反応装置への投資を促進することになります。ACE Green Recycling社のモジュール式電気化学ユニットは、価格が100万米ドル未満であり、アフリカやインドなどの地域の小規模事業者向けに設計されているため、技術の普及を加速させる可能性があります。技術の二極化が予想されます。すなわち、大規模プラントは引き続き火法による排出物の精製を継続する一方、新規参入企業はESG融資基準に合致する湿式製錬法を採用する可能性が高く、これによりリサイクル鉛市場における競争の多様性が強化されるでしょう。

地域別分析

アジア太平洋地域は2025年に45.33%のシェアでリサイクル鉛市場を牽引し、2031年までCAGR3.97%で成長すると予測されています。中国は2024年に排出規制を強化し、非公式な製錬所を統合へと追い込み、スクラバーやリアルタイム監視の導入資金を確保できる認可事業者を優遇しています。インドのe-リキシャ(電動三輪タクシー)エコシステムは、Gravita Indiaなどのリサイクル業者に安定したVRLAスクラップを供給しており、一方、ASEAN諸国では、新たな湿式製錬設備に対して税制上の優遇措置が提供されています。日本と韓国は2050年までのカーボンニュートラルを目標としており、低炭素反応炉を試験するパイロットプラントを促進し、リサイクル鉛市場全体への地域的な技術普及を支援しています。

北米では、回収効率がすでに99%を超えており、それ以上の量的な成長には限界があります。2024年の米国鉛・銅規則の改正により、施設の改修が義務付けられ、固定費は増加するもの、地域の空気の質は改善されています。カナダとメキシコは、製錬所の稼働率を高めるために国境を越えたスクラップの流れを統合しており、米国の複数の企業は、データセンターのESG調達規則を満たす据置型蓄電池向けのプレミアム酸化鉛へのシフトを進めています。このように、リサイクル鉛市場は、成熟した回収インフラと、進化する製品構成の機会とのバランスを取っています。

欧州の需要は、製品承認プロセスにリサイクル含有率の基準を組み込んだEUバッテリー規則によって形成されています。ドイツ、フランス、イタリアには、ECOBATやCampineが回収と製錬を同一拠点に集約し、集積による経済性を確保している垂直統合型のクラスターが存在します。ロシアの輸出規制により、需要は国内および北アフリカのリサイクル業者へとシフトし、供給源が多様化しています。

南米、および中東・アフリカを合わせたシェアは、2025年には低水準にとどまる見込みです。ブラジルの4,000万台に及ぶ車両保有台数は、ULAB(使用済み鉛蓄電池)の大量供給源となっていますが、主要都市圏の外では依然として非公式な解体場が存在しています。アラブ首長国連邦(UAE)およびサウジアラビアにおけるデータセンターの拡張は、VRLA(鉛酸蓄電池)の輸入を刺激しており、これらは今世紀後半にはスクラップへと移行することになります。これにより、リサイクル鉛市場に地域的な成長の要因が加わることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続可能な取り組みおよび循環型経済への需要の高まり

- 自動車および据置型蓄電システムにおける鉛蓄電池の利用拡大

- 鉛回収を義務付ける厳格なEHS規制

- 二次鉛と一次鉛のコスト面での優位性

- 新興マイクロモビリティ市場におけるVRLAバッテリー需要の拡大

- 市場抑制要因

- 非公式リサイクル集積地における環境および健康リスク

- 鉛価格の変動が製錬所の利益率を圧迫しています

- バッテリー寿命の延長によるスクラップ供給量の減少

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料の種類別

- 使用済み鉛蓄電池(ULABs)

- 鉛スクラップ(ケーブル、屋根材、合金)

- 産業廃棄物および汚泥

- その他の供給源

- リサイクル方法別

- 熱冶金法

- 湿式製錬法

- 電気化学的

- その他のリサイクル方法

- 形態別

- リサイクル鉛インゴット

- リサイクル鉛合金

- 二次鉛酸化物

- その他の形態

- エンドユーザー産業別

- 自動車-SLI(始動、照明、点火)

- エネルギー貯蔵システム

- 通信およびデータセンター

- 産業機器

- 建設・インフラ

- 家庭用電子機器

- 防衛・海洋

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- ACE Green Recycling, Inc.

- Aqua Metals, Inc.

- Battery Solutions Inc.

- Campine nv

- Clarios

- East Penn Manufacturing Company

- ECOBAT

- ENERSYS

- EXIDE INDUSTRIES LTD.

- Fenix Battery Recycling

- Glencore

- Gravita India Ltd.

- JAIN RESOURCE RECYCLING LTD.

- KC Recycling

- METALICO

- Pilot Industries Limited

- Pondy Oxides and Chemicals Limited

- Recylex SA

- Terrapure BR Ltd.

- The Doe Run Company

- Wirtz Manufacturing

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日