シロアリ駆除:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Termite Control - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062387

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

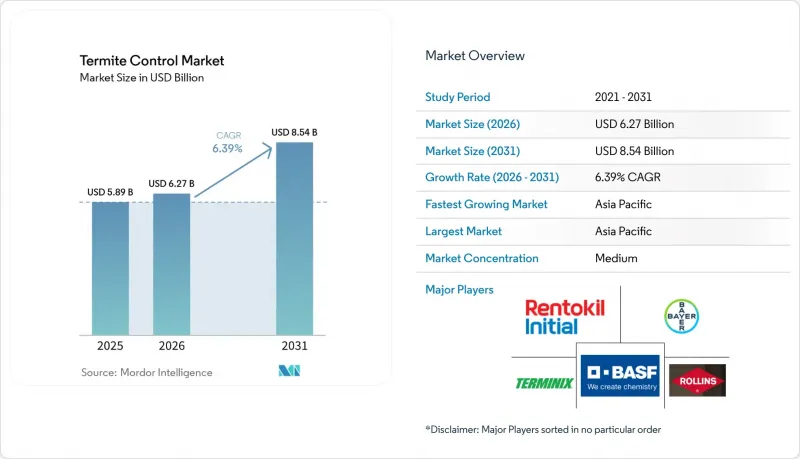

Mordor Intelligenceによると、シロアリ防除市場の規模は、2025年の58億9,000万米ドルから2026年には62億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.39%で推移し、2031年までに85億4,000万米ドルに達すると予測されています。

本レポートは、防除方法(化学的防除、物理的・機械的防除、生物的防除など)、種(地下性シロアリ、乾材性シロアリなど)、用途(住宅、商業・工業用など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のシロアリ防除市場の動向と洞察

構造的損傷の修復費用の増加

米国では、シロアリ被害による年間修繕費が相当な水準に達しています。この数字には、不動産価値の低下や保険料の増加といった間接的な損失は含まれていません。湿度の高い地域では、メンテナンスが先送りされた老朽化した住宅ストックが、シロアリ被害に対する脆弱性を高めています。その結果、融資機関は検査基準を厳格化しており、保険会社は有効な保証契約に対して保険料の割引を提供しています。地方自治体は現在、橋梁、電柱、公共建築物の維持管理予算に、複数年契約のシロアリ防除契約を組み込んでいます。この変化により、かつては裁量的な支出であったものが、計画的な資本支出へと転換されました。その結果、発見率が上昇し、修復費用が増加し、予防処置が資金調達の必須要件と見なされるようになったことで、世界のシロアリ防除市場は拡大しています。回避された修繕費用を定量化することに長けたサービスプロバイダーは、公共および民間の所有者の双方と長期契約を締結しています。

シロアリ被害の多い新興市場における建設ブーム

インドの国家インフラ計画や中国の「一帯一路」イニシアティブは、熱帯および亜熱帯地域における交通回廊や住宅プロジェクトに多大な資源を投じています。ベトナム、インドネシア、タイでは、20年以上使用されることを想定した構造物に対し、新しい建築基準法により、着工前の土壌用シロアリ防除剤の使用または物理的バリアの設置が義務付けられています。開発業者は現在、シロアリ防除をエネルギー効率と同等の品質指標と見なしています。この変化により、世界のシロアリ防除ベンダーは、サプライチェーンや認証プログラムの現地化を進めています。ステンレスメッシュや砕石バリアの供給業者には、需要の増加が見られます。これらの非化学的ソリューションは、高級都市プロジェクトで広く採用されているグリーンビルディング認証と相性が良いのです。今後、床面積の拡大と仕様採用率の上昇が相まって、アジア太平洋地域における世界のシロアリ防除市場の継続的な成長を牽引する見込みです。気候変動によるシロアリ生息域の極地への拡大

従来のシロアリ防除剤に対する厳しい環境規制

近年、カリフォルニア州ではビフェントリンとクロルピリホスの住宅用使用が禁止されました。一方、欧州連合(EU)は、フィプロニルの水生毒性への懸念から、同物質の再審査を開始しました。同時期、オーストラリアの規制当局は、いくつかの有機リン系殺虫剤の使用を中止しました。その結果、サービス企業は現在、作業員の再教育、精密注入装置への投資、そして予算に敏感な住宅所有者に、より高価な化学的処理や物理的防除手段を選択してもらうよう説得するという課題に直面しています。メーカー各社は製品の再配合を急いでいますが、ラベルの修正や実地での有効性確認には多大な資金と時間を要することが判明しています。これにより、短期的な利益が圧迫され、事業者がサービス価格を調整し、顧客が新しい薬剤群に慣れるまで、世界のシロアリ防除市場の成長は鈍化することになります。

セグメント分析

化学的防除は2025年の売上高の54.67%を占めており、これは建設前の土壌バリアや是正のための周辺散布において、数十年にわたる支配的な地位を反映しています。規制当局が有機リン系殺虫剤やピレスロイド系殺虫剤の使用を制限するにつれ、このセグメントのシェアは徐々に低下しており、不動産管理者は毒性の低い代替手段へと移行しつつあります。ベイトシステムは、2026年から2031年にかけてCAGR6.92%で拡大すると予測されています。世界のシロアリ防除市場において、キチン合成阻害剤を利用する「Sentricon」や「Trelona ATBS」は、比較的短期間でコロニーを壊滅させることができます。これらの方法は、室内空気質基準やグリーンビルディング基準も満たしているため、病院、学校、およびLEED(エネルギーと環境設計におけるリーダーシップ)認証プロジェクトに適しています。一方、化学薬品を使用しない解決策を義務付ける建築基準がある地域では、ステンレスメッシュ、ポリマーフィルム、粒度調整された石材などの物理的バリアが普及しつつあります。しかし、設置コストが高いため、これらの方法は高価値な建物に限定されています。

振動センサーを搭載したスマートベイトステーションは、摂食データをリアルタイムで送信します。この革新的な技術は、技術者の出張対応を最小限に抑えるだけでなく、契約更新率の向上にも寄与しています。化学的アプローチにおける顕著な変化として、BASF社の「テルミドールHE」が挙げられます。この製剤は、効果を損なうことなく有効成分の含有量を大幅に低減しており、厳しい残留基準への準拠を容易にしています。Metarhizium anisopliaeのような生物的防除法は、野外での持続性にばらつきがあるため依然として試験段階にありますが、総合的害虫駆除プログラムでは、化学薬品への依存を減らすために、衛生管理、湿度管理、および対象を絞ったスポット処理がすでに組み込まれています。不動産所有者がライフサイクルコスト計算の価値を認識するにつれ、従来の土壌への一斉散布よりも予測型プログラムへの需要が顕著にシフトしており、世界のシロアリ防除市場における製品ポートフォリオの変革につながっています。

地域別分析

アジア太平洋地域は2025年の売上高の44.93%を占めており、2026年から2031年にかけてCAGR7.14%で成長すると予測されています。熱帯の湿度、モンスーンによる多湿、急速な都市化が重なり合う中、アジア太平洋地域は世界のシロアリ防除市場における優位性を強固なものとしています。中国の建築基準では着工前の土壌処理が義務付けられており、インドのマハラシュトラ州やカルナータカ州などでは、中層の低価格住宅に対して物理的な防虫バリアの設置が義務付けられています。ベトナムやインドネシアでは、開発業者が管理費に年次モニタリング費用を組み込んでおり、サービス企業にとって安定した収益源となっています。当面の間、建設プロジェクトのパイプラインに減速の兆しが見られないことから、同地域の世界市場における主導的な地位は揺るぎないものとなっています。

北米は、米国退役軍人省が近い将来、検査義務化の対象郡を拡大する予定であることから、市場規模で第2位にランクされています。この拡大により、以前は任意であった多くの処理が、住宅ローンの契約締結における必須要件へと変わりました。冬場の温暖化により、地下性シロアリが中西部やカナダ南部へと移動するようになりました。これらの地域では、従来、建築基準においてシロアリ防除対策が軽視されてきました。こうした新たなリスク地域への対応として、保険会社は現在、補償範囲の証明を義務付けており、遠隔記録機能を備えたスマートモニタリングソリューションの需要増加を後押ししています。さらに、カナダの各州では建築基準の改正が検討されており、今後数年間で新たな需要層が生まれる可能性があります。

欧州では、主に地中海諸国において、レティキュリテルメス(Reticulitermes)の活動が活発化しており、緩やかな成長が見られます。欧州連合(EU)の植物検疫規制では、特定の緯度以南の新築建物において、建設業者にシロアリ防除対策を組み込むことが義務付けられています。スペインやイタリアでは、人口密集した歴史的中心部において化学的な土壌処理が環境課題を引き起こすため、歴史的建造物の石造部分にステンレス製の防護シールドが後付けされています。一方、シロアリリスクの北への拡大を受け、ドイツやフランスの建築当局はハザードマッピング調査を開始しています。

南米ではブラジルが主導的役割を果たしており、プランテーションでは木材や灌漑システムを保護するために予防的なシロアリ防除剤が使用されています。アルゼンチンの都市部では、社会住宅団地の入札書類においてホウ酸塩による事前処理が指定されるようになりました。中東やアフリカでは導入が遅れていましたが、サウジアラビアの「ビジョン2030」住宅計画からカタールの物流パークに至るまで、湾岸協力理事会(GCC)域内のメガプロジェクトでは、国際的な保険会社の基準を満たすためにシロアリ防除バリアの設置が義務付けられるようになっています。日本は、市場が成熟しているにもかかわらず、一人当たりの支出額では依然として高い水準を維持しています。これは主に、定期的な検査や防虫処理区域の更新を義務付ける、日本の厳格な建築基準によるものです。こうした地域ごとの動向は、世界のシロアリ防除市場の多様な成長軌跡を如実に示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 構造的損傷の修復費用の増加(主流)

- シロアリ被害の多い新興市場における建設ブーム(主流)

- 担保物件に対する保険会社によるシロアリ検査の義務化(主流)

- 気候変動によるシロアリの生息域の極地への拡大(注目されていない現象)

- スマート/IoTシロアリ監視プラットフォームの急速な普及(注目されていない分野)

- 予防的バリアを必要とするエンジニアードウッド高層建築プロジェクトの台頭(注目されていない動向)

- 市場抑制要因

- 従来のシロアリ駆除剤に対する厳しい環境規制(主流)

- 住宅所有者の健康および室内空気質への懸念(主流)

- 化学活性物質に対する遺伝的および行動的耐性の加速(見過ごされがちな要因)

- 価格に敏感な地域におけるスマートベイトおよびモニタリング契約の初期費用の高さ(表には出ていない)

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 制御方式別

- 化学的防除

- 物理的および機械的バリア

- 生物的防除

- 餌システム

- 総合的害虫管理(IPM)

- 種別

- 地中性シロアリ

- 乾材シロアリ

- 湿材シロアリ

- その他のシロアリの種類

- 用途別

- 住宅

- 商業・産業用

- 農地

- 公共インフラ

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)および順位分析

- 企業プロファイル

- Anticimex

- Arrow Exterminators

- BASF

- Bayer AG

- Corteva Agriscience

- Dow

- Ecolab Inc.

- Ensystex

- FMC Corporation

- Rentokil Initial plc

- Rentokil North America, Inc.

- Rollins, Inc.

- SEMCO co.Ltd.

- Sumitomo Chemical Co., Ltd.

- Syngenta

- UPL

- Woodstream Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日