デニム仕上げ剤:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Denim Finishing Agents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062384

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

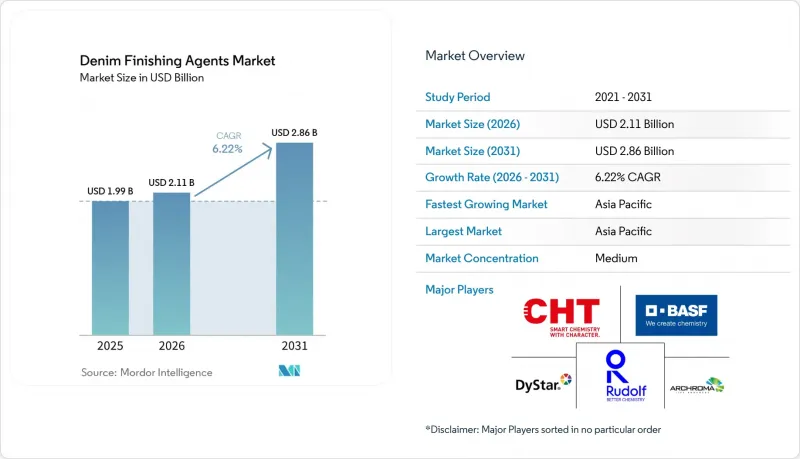

Mordor Intelligenceによると、デニム仕上げ剤の市場規模は、2025年の19億9,000万米ドルから2026年には21億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.22%で推移し、2031年までに28億6,000万米ドルに達すると予測されています。

本レポートは、タイプ(柔軟剤、樹脂など)、化学的性質(シリコーン系、非シリコーン系など)、用途段階(ストーンウォッシュ、酵素ウォッシュなど)、エンドユーザー産業(ファッション・アパレル、繊維製造など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデニム仕上げ剤市場の動向と洞察

ファッションおよびカジュアルウェアにおける世界のデニム消費の増加

世界のデニム生地生産量は増加しており、アジア太平洋地域の工場が総生産量の3分の2近くを占めています。ドレスコードの緩和や、デニムが単なる作業着ではなくライフスタイルの定番として再定義されたことが、デニム仕上げ剤市場の成長を牽引し続けています。ファストファッションブランドは、デザインから店頭までのサイクルを4週間未満に短縮しており、これにより、ウォッシュハウスが仕上げを迅速に切り替えられるモジュール式酵素ブレンドへの需要が高まっています。2025年、ベトナムでは4億9,500万メートルのデニムが生産され、ブランド各社が中国以外への調達先を多様化したことで、前年比10%の増加となりました。同様に、インドでも欧州連合(EU)からの受注増加に支えられ、生産量は10%増の16億5,000万メートルに達しました。

持続可能でバイオ由来の化学薬剤への移行

小売業者が環境負荷の低いことが実証された原料をますます採用する中、デニム仕上げ剤市場では、酵素系およびその他のバイオベースの化学製品が最も急速な成長を遂げています。アルクロマ(Archroma)の「FiberColors」シリーズは、ウール廃棄物の50%を反応性染料に変換するもので、石油化学由来の代替品と比較して水使用量を30%削減します。ノボザイムズ(Novozymes)は、亜硫酸水素ナトリウムを使用せずにインディゴを酸化させるラッカーゼのバリエーションを導入し、排水中の化学的酸素要求量(COD)を最大50%削減しています。しかし、紡績工場は世界の・オーガニック・テキスタイル・スタンダード(GOTS)認証を受けた薬剤に対して15~20%の価格プレミアムを負担しなければならず、バングラデシュのような価格に敏感な地域では課題となっています。BASFの「Loopamid」は、使用済み繊維から得られたポリアミド6(PA6)ポリマーであり、サプライヤーによる循環型原料への幅広い取り組みを象徴しています。

認証済み生分解性代替品の高コスト

世界の・オーガニック・テキスタイル・スタンダード(GOTS)認証には継続的な監査費用が発生するため、EBITDAマージンが5%未満で操業する紡績工場にとっては課題となっています。同様に、Bluesignの承認には申請料と年次更新費用が必要です。認証済みの酵素ブレンドは、従来のセルラーゼよりも18~25%高価であるため、東南アジアの紡績工場はコンプライアンスと収益性を慎重に評価する必要があります。しかし、Archroma社の「Denim HALO」は、長期的なブランド契約に支えられれば、40~56%の節水効果が12~15%の価格上昇を相殺できることを実証しています。

セグメント分析

酵素はCAGR 6.58%で最も急速な成長が見込まれる一方、柔軟剤は最大のシェアを維持し、2025年にはデニム仕上げ剤市場収益の38.22%を占めると予測されています。工場では、水消費量を削減し、作業員の健康リスクを最小限に抑えるため、軽石よりもセルラーゼやラッカーゼのブレンドを好む傾向が強まっています。樹脂の市場シェアは安定しており、特に折り目保持用途向けのホルムアルデヒドフリー製品が需要を支えています。また、インディゴの再付着が起こりやすいレーザー加工工程を中心に、防染剤への需要が高まっています。

Archroma社のデニム用HALO酵素パッケージは、工程時間を最大30%短縮できることが実証されており、トルコやバングラデシュなどの市場での採用を促進しています。同様に、Novozymes社のPrimagreenも生産サイクルを短縮し、紡績工場が追加の設備投資を行うことなく生産量を増やすことを可能にしています。脱糊剤および漂白剤は、デニム生産全体の動向に沿ったものですが、欧州連合(EU)の毒性規制に対する懸念から、植物由来の代替品への移行が進んでいます。

2025年には、シリコーン系製品がデニム仕上げ剤市場で40.46%のシェアを占めると予測されていますが、酵素系およびその他のバイオベースの配合剤は、CAGR6.69%で最も高い成長率を達成すると見込まれています。EUによるシクロシロキサン規制が施行されている地域では、非シリコーン系の脂肪酸エステルやポリエチレンワックスが注目を集めています。ポリウレタンやアクリル共重合体などのナノおよびポリマー分散液は、移行の問題なく高級感のある仕上げを実現するために、ますます使用されています。

CHT Germany GmbHの生分解性ポリエチレンワックス分散液は、米国のアウトドアブランドの間で人気を集めており、一方、BASFのループアミドPA6は、バージン石油化学製品を含まない樹脂コーティングを可能にしています。認証コストは依然として普及の障壁となっていますが、デニム仕上げ剤業界において透明性は重要な要件となりつつあります。

地域別分析

2025年、アジア太平洋地域は世界売上高の43.34%を占め、中国からの生産量30億メートル、インドからの16億5,000万メートルが牽引しました。バングラデシュとベトナムは、サプライチェーンの多様化を求める海外投資に支えられ、それぞれ生産量が10%の成長を達成しました。カンボジアやインドネシアを含むASEAN(東南アジア諸国連合)の新興市場は、中堅の紡績工場を惹きつけており、一方、タイはケミラ社が2025年に計画している生産能力の拡大の恩恵を受けています。アジア太平洋市場は、2031年まで年率6.56%の成長が見込まれています。

北米は、ニアショアリングの取り組みや、ZDHC(有害化学物質の排出ゼロ)認証を受けた化学プロセスに対するブランド要件に支えられ、依然として第2位の市場となっています。欧州は、数量ベースの成長は鈍化しているもの、REACH(化学物質の登録、評価、認可および制限)によるシロキサン規制や、2026年10月に発効予定のフランスの環境ラベル表示義務化政策を通じて、引き続き世界の基準に影響を与え続けています。南米は緩やかな成長を見せており、特にブラジルにおけるソルベイの施設改修が注目されています。これは、現地での特殊原料供給に対する信頼を反映したものです。中東およびアフリカの役割は比較的小さいですが、トルコは例外です。トルコはEU(欧州連合)への輸出アクセスを活かし、買い手の要件を満たすためにアルクロマの循環型染料を組み込んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ファッションおよびカジュアルウェアにおける世界のデニム消費の増加

- 持続可能かつバイオ由来の化学剤への移行

- カスタマイズされたソフトタッチ・センサリーデニムへの需要

- レーザー・オゾン仕上げが特殊化学品の需要を押し上げる

- AIを活用したデジタル投与プラットフォームが化学薬品の使用を最適化します

- 市場抑制要因

- 認証済み生分解性代替品の高コスト

- 特殊シリコーンおよび酵素の供給の不安定さ

- トレーサビリティの義務化/カーボンラベル監査によりコンプライアンスコストが増加します

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 柔軟剤

- 酵素

- 樹脂

- 裏染み防止剤

- 脱糊剤

- 美白・肌色補正剤

- その他(オゾン中和剤、消臭剤、抗菌剤)

- 化学的性質別

- シリコーン

- 非シリコーン(脂肪酸、ポリエチレン)

- 酵素/バイオ由来

- ナノおよびポリマー分散液

- 用途段階別

- ストーンウォッシング

- 酵素洗浄

- 樹脂コーティング/オーバーダイ

- レーザー/オゾン仕上げ

- 衣類の洗濯およびソフト仕上げ

- エンドユーザー産業別

- ファッション・アパレル

- 繊維製造

- 産業用および作業服

- ホームテキスタイル

- アクセサリーおよび履物

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Americos Industries INC

- Archroma

- Asutex

- BASF

- CHT Germany GmbH

- DyStar Singapore Pte Ltd

- Fashion Chemicals GmbH & Co. KG

- Fineotex Chemical Limited

- Giovanni Bozzetto S.p.A.

- Huntsman

- Indokem Ltd

- Indokem Ltd.

- Kemin Industries, Inc.

- Novozymes A/S

- Resil Chemicals Pvt. Ltd.

- RUDOLF Holding SE & Co. KG

- Sarex

- Synthomer plc

- Tanatex Chemicals B.V.

- Zydex Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日