軽量骨材コンクリート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lightweight Aggregate Concrete - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062382

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

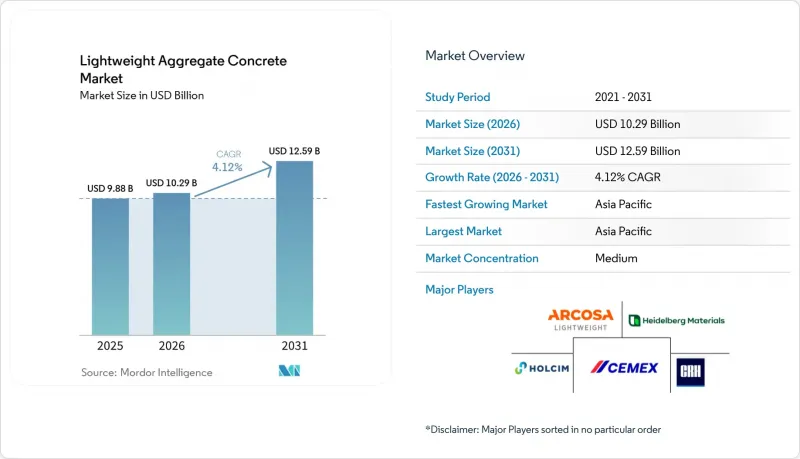

Mordor Intelligenceによると、軽量骨材コンクリート市場の規模は、2025年の98億8,000万米ドルから2026年には102億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR4.12%で推移し、2031年までに125億9,000万米ドルに達すると予測されています。

本レポートは、骨材の種類(膨張粘土、膨張スレートなど)、用途(構造用コンクリート、ブロック・パネル製造など)、エンドユーザー産業(住宅、商業、工業など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の軽量骨材コンクリート市場の動向と洞察

軽量かつ高強度の建設資材に対する需要の高まり

プロジェクトエンジニアは、通常重量の混合物の能力を超えるスパン対深さ比を実現するために、軽量骨材コンクリートを指定しています。これにより、たわみ限界を超えずに100メートルのプレストレスト橋桁を建設することが可能になります。ロータリーキルン処理された頁岩骨材は、密度が約1,920キログラム/立方メートル(kg/m3)の状態で6,000ポンド/平方インチ(psi)の圧縮強度を示しており、質量を低減しても強度が損なわれないことを実証しています。2025年に実施された調査では、自重を最大20%低減しながら、102~123メガパスカル(MPa)の圧縮強度を達成する軽量超高強度コンクリートの配合が注目されました。日本やカリフォルニアのような地震多発地域では、死荷重の低減が基礎のせん断力に直接的に好影響を与え、基礎工事のコスト削減につながります。ホルシムのECOPactプラットフォームは、軽量骨材とセメント系補材を組み合わせることでLC60クラスを達成すると同時に、製造過程で排出される二酸化炭素(CO2)を30~50%削減しており、構造性能と脱炭素化の目標を両立させることができることを実証しています。

高層建築およびプレキャスト構造物での利用拡大

人手不足により、開発業者はモジュール式やプレキャスト工法へと移行しており、ポンプ輸送性と軽量パネルがクレーンのサイクルタイム短縮に寄与しています。例えば、ハレ・ノイシュタットでの2025年のバルコニー改修プロジェクトでは、Liapor LC30/33D1.8が採用され、18階までコンクリートをポンプ輸送し、数週間で220枚のスラブを完成させ、分離のない垂直輸送を実現しました。香港での事例研究では、軽量材料への代替により非構造用床の埋め込み炭素量が10.1%削減されたことが明らかになり、プレハブ工法を採用した場合にはさらに大きな効果が得られました。インドでは、サプライヤーが熱帯地域の高層ビルにおいて、パッシブ冷却マスとしても機能する軽量コンクリート配合を推進しています。さらに、軽量膨張粘土骨材(LECA)ベースの自己充填スラブに溶接金網とガラス繊維を使用する製造業者からは、無補強の代替品と比較して耐荷重能力が45%向上したとの報告があります。

従来のコンクリートと比較したコスト高

軽量コンクリート混合物は、1トンあたり1.5~2.0ギガジュール(GJ)というロータリーキルンのエネルギー要件により、15~25%のコスト増を伴います。これは、砕石の1トンあたり0.5GJに比べて大幅に高い数値です。焼結フライアッシュ技術により燃料消費量は削減されますが、ターンキープラントは依然として破砕設備よりも30~40%高価です。利益率が1桁台の開発業者にとって、これらの追加コストを住宅購入者に転嫁することは課題であり、その結果、軽量コンクリートの使用は高級住宅建設プロジェクトに限定されています。バリューエンジニアリングの調査によると、基礎工事費、クレーン稼働時間、工期短縮を考慮すると、プロジェクト総コストを5~10%削減できることが示されていますが、部門ごとの縦割りな調達慣行により、こうしたライフサイクル上のメリットが見過ごされがちです。

セグメント分析

2025年時点で、軽量骨材コンクリート市場の34.44%を膨張粘土が占めており、これは欧州およびアジア太平洋地域における確立されたロータリーキルンインフラに支えられています。パーライトは最も成長の速い骨材であり、2031年までの予測成長率は4.58%です。このセグメントに関連する市場規模は、40メガパスカル(MPa)を超える強度クラスを持つことから、橋梁建設業者や改修機関に適しているという利点に牽引され、着実に拡大すると予想されます。パーライトは、0.08ワット/メートル・ケルビン(W/mK)という低い熱伝導率を活かし、3Dプリンティングや超高断熱スクリードに特に適しているため、骨材カテゴリー全体よりも16ベーシスポイント高い成長率が見込まれています。

米国では、カリフォルニア州のシャスタ・アーチ・ブリッジのようなプロジェクトが示すように、密度が1,600キログラム/立方メートル(kg/m3)以上、圧縮強度が6,000ポンド/平方インチ(psi)を超える構造用途において、膨張シェールおよびスレートが広く使用されています。軽石は主に装飾や造園用途に使用されており、その供給源は米国西部およびエーゲ海地域に集中しています。バーミキュライトと新興のバイオ骨材は、コストや耐久性の制約により、市場規模の5%未満を占めるに留まっています。中国では、JC/T 2772-2024規格によりLC25までの非構造用途が認められるようになれば、事前に選別された貯水池のシルトペレットが供給源の多様化をもたらすと予想されます。

地域別分析

アジア太平洋地域は、2025年の予測売上高の47.89%を占めており、2031年まで年率6.11%で成長すると見込まれています。これは、世界の軽量骨材コンクリート市場の成長率を50%近く上回るペースです。中国では、軽量骨材へのリサイクル材使用を義務付けるJC/T 2772-2024規格により、新たなサプライチェーンが構築され、解体廃棄物が埋立地から転用されるようになりました。さらに、本渓(ベンシー)の26階建てタワーでは、自重が21~25%削減され、その結果、地震時の基礎せん断力が低減されました。インドでは、プレキャスト業者らがブランド化された軽量コンクリート配合材を使用することで、プロジェクトの工期を最大50%短縮しており、これらは熱帯気候下において受動的な冷却マスとしても機能しています。日本における採用は、耐震性能の向上によって推進されており、軽量超高強度コンクリートは、密度2,100キログラム/立方メートル(kg/m3)未満で100メガパスカル(MPa)の強度を達成しています。

北米市場での成長は、アーコサ社のキルンネットワーク、戦略的な合併・買収、および橋梁局によるパイロットプロジェクトによって支えられています。フロリダ州での4億5,000万米ドル規模のバージ事業売却と6,000万米ドル規模の骨材事業買収を経て、アーコサ社は資本を高利益率のインフラ向け製品へと再配分しました。タイタン・アメリカ社の人工知能(AI)を活用した配合設計プラットフォームは、性能とカーボンフットプリントの予測を最適化し、見積もりサイクルを数週間から数時間に短縮しています。ハリケーン多発地域向けの軽量屋根充填材に対するフロリダ州の規制当局による承認は、地域における受容が拡大していることを示しています。

欧州では、炭素排出量の削減と歴史的建造物の修復が重視されています。ヴッパータールのカベルストラベン橋やシュトラウビングの橋梁拡幅といったプロジェクトでは、既存の橋脚を保存しつつ、100トンの軽量化を実現しました。ノルウェーの「BetongVIND」イニシアチブや「Horizon-Europe MADE4WIND」コンソーシアムは、軽量コンクリートを深海風力発電プロジェクトの重要な構成要素として位置づけ、連続重力基礎の生産における二酸化炭素(CO2)排出量の80%削減を目指しています。英国では、LECAの第三者検証済み環境製品宣言(EPD)が、2030年の炭素削減目標に沿いながら、建築物がBREEAM(Building Research Establishment Environmental Assessment Method)のクレジットを取得することを支援しています。

南米では、Votorantim Cimentosによる50億レアル(9億7,000万米ドル)規模の拡張計画が寄与しており、これによりマトグロッソ州の生産能力は120万トンに拡大し、2026年3月までに電力網の90%を再生可能エネルギーで賄うことが実現されます。中東およびアフリカでは導入が初期段階にあり、その適用はサウジアラビアの高層ビルのコア部分や液化天然ガス(LNG)ターミナルに集中しています。これらの場所では、軽量化により岸壁の補強を最小限に抑えることができます。しかし、輸入への依存や高い輸送コストが、地域全体での普及に向けた大きな障壁となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量かつ高強度の建築資材に対する需要の高まり

- 高層建築およびプレキャスト構造物における利用の増加

- 死荷重の低減によるコスト効率の高い設計の実現

- より厳格な省エネおよび断熱基準

- 3Dプリントコンクリートの新たな用途

- 市場抑制要因

- 高コストと従来のコンクリートとの比較

- 高品質軽量骨材の不足

- 水分による機械的性質の変動

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 骨材の種類別

- 発泡粘土

- 発泡シェール

- 発泡スレート

- パーライト

- 軽石

- その他(バーミキュライト、バイオ骨材)

- 用途別

- 構造用コンクリート

- プレキャスト・プレハブ部材

- ブロックおよびパネル生産

- 橋梁床版およびインフラ

- 断熱スクリードおよび屋根充填材

- その他

- エンドユーザー産業別

- 住宅

- 商業

- 産業

- インフラ

- エネルギー・公益事業(洋上風力、LNG)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア・ニュージーランド

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・順位分析

- 企業プロファイル

- Arcosa Lightweight

- Argex SA

- Boral Limited

- Buildex

- Cemex S.A.B DE C.V.

- Charah Solutions Inc.

- CRH

- H+H International

- Heidelberg Materials AG

- Holcim

- Laterlite SpA

- Leca International

- Liapor Group

- PORAVER

- Pumice Products International

- Saint-Gobain

- Titan America

- Votorantim Cimentos

- Vulcan Materials Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日