ディーゼル微粒子フィルター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Diesel Particulate Filter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062379

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

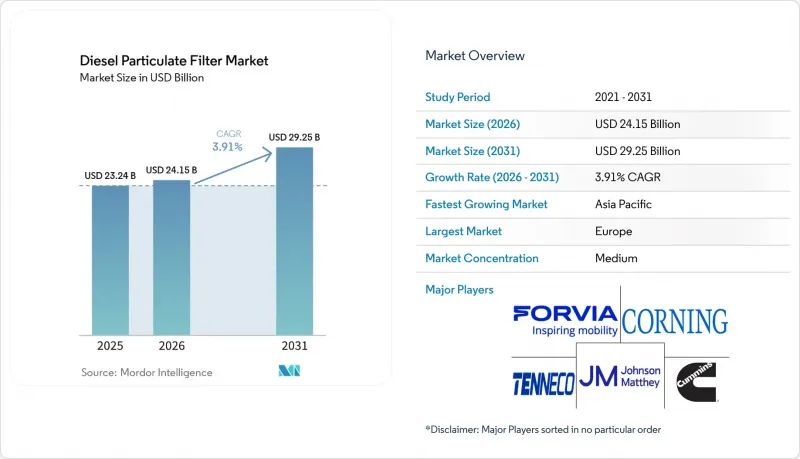

Mordor Intelligenceによると、ディーゼル微粒子フィルター(DPF)の市場規模は、2025年の232億4,000万米ドル、2026年の241億5,000万米ドルから、2031年までに292億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は3.91%になると予測されています。

本レポートは、基材タイプ(炭化ケイ素、セラミックファイバーなど)、再生プロセス(パッシブ、アクティブなど)、車種(乗用車など)、販売チャネル(OEMおよびアフターマーケット)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のディーゼル微粒子フィルター市場の動向と洞察

インド、ASEAN、アフリカにおけるディーゼル車台数の急速な増加

インドにおける商用車の販売台数は、2026年1月に前年同月比15%増の10万7,486台となり、ディーゼル車が81.97%のシェアを維持しました。2025年度の車両平均使用年数は10年であり、バーラト・ステージVI第2段階の規制でウォールフロー式フィルターが義務付けられたことを受け、車両の入れ替えが進んでいます。ASEANの商用車市場は、2030年までに835億1,000万米ドルに達し、CAGRは6.97%になると予測されています。タイとインドネシアでは、インフラ整備に先立ち、欧州基準に相当する規制が施行されています。アフリカの港湾では低排出ガス区域が導入されており、輸入中古トラックの改造(レトロフィット)の機会が生まれています。これらの地域におけるこうした動きが、ディーゼル微粒子フィルター市場への持続的な需要を支えています。

船舶およびオフロード用ディーゼル機器に対する後付け規制

オランダでは、2025年1月からすべての建設機械および農業機械に稼働中のフィルターの搭載を義務付け、粒子状物質を90%以上削減する設置に対して補助金を支給しています。カリフォルニア州の「商用港湾船舶規則」は約3,159隻を対象としており、製品の検証が完了次第、レベル3システムを段階的に導入する予定です。2026年2月に公表されたCARB(カリフォルニア大気資源局)のTier 5オフロード規制案では、Tier 4規制下でこれまで免除されていたエンジンへのフィルター装着が義務付けられます。2026年3月に発効する国際海事機関(IMO)の排出規制海域は、SCRとDPFを組み合わせたソリューションへの需要をさらに拡大させます。こうした政策の相乗効果により、ディーゼル微粒子フィルター市場の中期的な成長見通しは高まっています。

都市部のバスおよび乗用車におけるBEVおよび燃料電池車の急速な普及

インドの商用車セグメントにおける電気自動車の普及率は、2026年1月時点で1.92%でしたが、2030年までにバスの最大30%に達すると予測されており、その大部分は大都市圏の路線で導入される見込みです。米国の水素トラック保有台数は、2024年の5,000台から2030年までに7万5,000台に増加する可能性があり、これにより当該車両のフィルター整備は不要となります。欧州の低排出ガス区域ではゼロエミッションバスが奨励されており、小型ディーゼル車の販売台数は減少傾向にありますが、長距離輸送やオフハイウェイ部門では依然としてディーゼルへの依存度が高い状況です。この都市部と地方の格差が、ディーゼル微粒子フィルター市場全体の拡大を抑制する要因となっています。

セグメント分析

コーディエライトはコスト面での優位性により、2025年時点で47.71%の市場シェアを維持しましたが、1,400°Cという耐熱温度の限界に直面しています。一方、炭化ケイ素は2,000°C以上の高温に耐え、再生を加速させ、99%を超えるろ過効率を達成します。炭化ケイ素製部品はディーゼル微粒子フィルター市場規模においてシェアを拡大しており、ユーロ7およびCARB Tier 5による粒子数(PN)基準の厳格化に伴い、予測期間(2026年~2031年)においてCAGR4.32%で成長する見込みです。

NGK、コーニング、イビデンなどのOEM各社は、灰分保持能力を損なうことなく背圧を低減する多孔質構造を発売しています。フォアシア・サービスは、6段階のプロセスを通じて炭化ケイ素フィルターを再製造しており、これによりコストを30%削減し、耐用年数を延長することで、アフターマーケットでの採用を後押ししています。乗用車における価格感応度の高さが普及を制約していますが、大型車およびハイブリッド車用途では、2031年にかけて炭化ケイ素への移行が進み続ける見込みです。

2025年にはパッシブ再生方式が50.33%のシェアを占め主流でしたが、ラストマイル輸送車両ではストップ・アンド・ゴーの運転サイクルが主流であるため、予測期間(2026~2031年)においてパッシブ・アクティブ複合方式はCAGR 4.58%で増加すると見込まれています。カミンズ社は、48Vオルタネーターで駆動する5kWのヒーター2基を備えた「ツインモジュール」システムを導入し、ディーゼル噴射を行わずに煤の迅速な燃焼を可能にしました。

SAEの研究によると、高圧噴射および熱管理戦略により、再生効率が最大20%向上し、HCおよびCOを95%低減できることが示されています。アクティブイベントは余分な燃料を消費しますが、予測スケジューリングにより発生頻度を低減することで、コストと規制順守のバランスを取ることができます。新興のプラズマヒーターや電気専用ヒーターは、定置用および船舶用セット向けに試験中であり、ディーゼル微粒子フィルター市場におけるイノベーションの余地を示しています。

地域別分析

欧州は、ユーロ6規制の普及と強固なリマニュファクチャリング・ネットワークを背景に、2025年の売上高の42.23%を占めました。ユーロ7の導入延期により2025~2026年の需要は鈍化しますが、将来のPN10規制や20万キロメートルの耐久性要件により、特にドイツ、フランス、英国では、フリートが炭化ケイ素基板や先進コーティングへと移行するでしょう。一次精製に比べてCO2排出量を97%削減して白金族金属をリサイクルするBASFの循環型経済への取り組みは、迫り来るサステナビリティガイドラインと合致しています。

アジア太平洋地域は、予測期間(2026~2031年)において5.12%という最も高いCAGRで推移する見込みです。これは、商用車におけるインドのディーゼル車シェア81.97%、ASEAN諸国のフリート支出の増加、および中国の「Bharat 7」規制の実施スケジュールに支えられています。同地域におけるディーゼル微粒子フィルター(DPF)の市場規模は、旧式トラックの廃車や、Bharat Stage VIIおよび中国7基準の新型エンジンにおける高効率基材の採用に伴い、拡大する見込みです。日本や韓国でのハイブリッド車の早期普及は、300°C未満で再生可能な触媒コーティングフィルターへの需要を牽引しています。

北米は依然として大きな市場であり、EPA Tier 4 Finalにより非道路用機器へのフィルター装着が義務付けられています。2031年から2036年に導入が提案されているCARB Tier 5により、これまで適用除外となっていたエンジンへの採用が拡大する一方、水素トラックの実証実験により都市部での需要は減少する見込みです。カリフォルニア州のR99またはR100再生可能ディーゼル義務化は粒子状物質(PM)を削減しますが、ろ過の必要性を排除するものではなく、長期間のサービス間隔に耐える炭化ケイ素製ユニットのアフターマーケット需要を維持することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インド、ASEAN、アフリカにおけるディーゼル車台数の急速な増加

- 船舶および非道路用ディーゼル機器に対する改造義務

- Eコマースのラストマイル需要の急増がLCVの走行距離を押し上げている

- ハイブリッドパワートレイン用低温対応触媒コーティングフィルター

- AIを活用したDPFの予知保全が、フリートのROIを最大化する

- 市場抑制要因

- 都市部のバスおよび乗用車におけるBEVおよび燃料電池車の急速な普及

- 新型コロナウイルス後のEuro-7の遅延により、2025~26年の需要が弱まる

- HVOおよび合成ディーゼルの採用により、粒子状物質(PM)およびフィルターの需要が減少します

- バリューチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 基材タイプ別

- コーディエライト

- 炭化ケイ素(SiC)

- セラミックファイバー

- 金属およびその他の先端基板

- 再生プロセス別

- パッシブ

- アクティブ(シリンダー内/排気管内)

- パッシブ・アクティブ複合型

- 車両タイプ別

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- オフハイウェイ(建設、農業、鉱業)

- 販売チャネル別

- 相手先ブランド製造業者(OEM)

- アフターマーケット(改造および交換)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- Afton Chemical

- BASF

- BorgWarner

- BOSAL

- Corning Incorporated

- Cummins Inc.

- DENSO CORPORATION

- Donaldson Company Inc.

- Eberspacher

- Eminox

- FORVIA

- Haldor Topsoe

- Johnson Matthey

- MANN+HUMMEL

- NGK INSULATORS, LTD.

- PHINIA Inc.

- Tenneco Inc.

- Umicore

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日